Ισχυρά περιθώρια ανόδου για τους τίτλους του ΟΠΑΠ (25,4%) και της Jumbo (34,5%) θέτει η HSBC καθώς όπως σημειώνει βρίσκονται σε καλή θέση, με καθορισμένες στρατηγικές για να «επιβιώσουν» στις βραχυπρόθεσμες προκλήσεις, πατώντας «γκάζι» από το β' εξάμηνο του 2021.

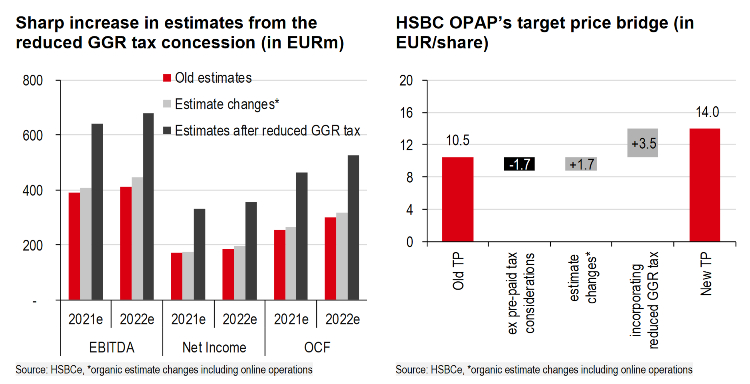

Έτσι, η βρετανική τράπεζα διατηρεί τη σύσταση «buy» και για τους δύο τίτλους, θέτοντας από τη μία, τιμή στόχο για την Jumbo στα 18,50 ευρώ, αλλά από την άλλη «στέλνει» την τιμή στόχο του ΟΠΑΠ στα 14 ευρώ από 10,50 ευρώ. Για τη μετοχή της Jumbo το εκτιμώμενο P/E για το 2021 διαμορφώνεται στο 11,8x ενώ για τον ΟΠΑΠ στο 11,2x.

Σύμφωνα με την HSBC, ο Ιανουάριος θα είναι ένας χαμένος μήνας για το λιανεμπόριο, με την ίδια να αναμένει ένα ασθενέστερο α' τρίμηνο, εξαιτίας της εφαρμογής των νέων περιοριστικών μέτρων και των χαμηλότερων καταναλωτικών δαπανών, διατηρώντας έτσι τις πιέσεις στην αναπτυξιακή προσπάθεια. Εάν ωστόσο, ολόκληρο το εμβολιαστικό πλάνο «τρέξει» με ένα καλό ρυθμό, οι αναλυτές του οίκου, αναμένουν μια ισχυρότερη ανάκαμψη για τις διακριτικές δαπάνες το β' εξάμηνο του 2021, ενώ η ανάκαμψη του τουριστικού κλάδου κατά τους καλοκαιρινούς μήνες θα υποστηρίξει επίσης σε ένα βαθμό τα εισόδηματα των νοικοκυριών.

Σε ό,τι αφορά τον ΟΠΑΠ, η βρετανική τράπεζα εκτιμά πως η προπληρωμή φόρων GGR (gross gaming tax) ύψους 1,83 δισ. ευρώ στα τέλη του 2020 για την περιόδο 2020-2030 θα μπορούσε «ξεκλειδώσει» ένα πρόσθετο value για τη μετοχή που φτάνει τα 1,80 ευρώ. Με τις βελτιωμένες λειτουργικές ταμειακές ροές (η HSBC αυξάνει τις εκτιμήσεις της κατά 75% για το 2021 και κατά 65% για το 2022) και το περιορισμένο capex, η βρετανική τράπεζα αναμένει ότι ο ΟΠΑΠ θα μπορούσε να συνεχίσει να παρέχει υψηλή μερισματική απόδοση (εκτίμηση για 9% για 2021).

Παράλληλα, η στρατηγική επένδυση του ΟΠΑΠ στη Stoiximan (ποσοστό 84,49%) θα αποτελέσει το βασικό μοχλό ανάπτυξης για τα επόμενα 3-5 χρόνια, πέρα φυσικά από τα πρόσθετα οφέλη από την ωρίμανση των VLTs (τερματικά βίντεο λοταρίας). Αξίζει να σημειωθεί πως η Kaizen Gaming's (συμπεριλαμβανομένων των Stoiximan / Betano, ο ΟΠΑΠ κατέχει ποσοστό 36,75%), ενισχύθηκε κατά 40% στο εννεάμηνο, εξαιτίας των περιοριστικών μέτρων στην Ελλάδα, που έστρεψε τους περισσότερους πελάτες στη διαδικτυακή πλατφόρμα.

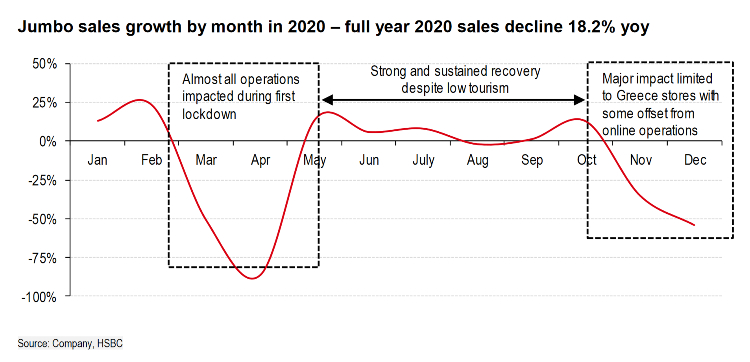

Για την Jumbo, η αξία της έγκειται στην ανθεκτικότητα που έχει επιδείξει επανειλημμένα. Η εισηγμένη κατέγραψε μια ισχυρή ανάκαμψη μετά το τέλος του πρώτου lockdown δείχνοντας ισχυρή ευελιξία στη διαχείριση του κόστους και του επιπέδου των εμπορευμάτων, διατηρώντας παράλληλα την ρευστότητά της ανέπαφη με net cash 439 εκατ. ευρώ στο τέλος του εννεαμήνου.

Σύμφωνα με την HSBC, αν και το πλάνο επέκτασης της Jumbo καθυστερεί, αναμένεται να επιστρέψει στην πρώτη γραμμή εντός του 2021, κάτι που θα αποτελέσει τον καταλύτη, επαναφέροντας την εταιρεία στην αναπτυξιακή της δυναμική τα επόμενα χρόνια. Ωστόσο, το ηλεκτρονικό εμπόριο και η ανάπτυξη του διαδικτυακού καναλιού είναι ένα σκέλος που εκλείπει από την Jumbo, κάτι που αρχίζει να συνειδητοποιεί η διοίκηση υπό το βάρος του lockdown. Μια επιτάχυνση λοιπόν, στο χώρο του ηλεκτρονικού εμπορίου, θα μπορούσε να προσφέρει μια περαιτέρω ανοδική κινήση στις πωλήσεις της, σύμφωνα με την HSBC.

Άλλοι σημαντικοί «οδηγοί» για την εταιρεία είναι η έναρξη online λειτουργειών στη Ρουμανία το 2021, και η υπογραφή συμφωνίας franchise με την Fox Group, η οποία θα λανσάρει καταστήματα με την επωνυμία «Jumbo» στο Ισραήλ πιθανώς το 2022. Σύμφωνα, με την HSBC η μετοχή διαπραγματεύεται με discount 15% στο 12μηνο P/E forward του 10,9x ενώ ο 5ετης μέσος όρος είναι στο 12,6χ.

Φωτογραφία: Shutterstock