Στην εκ νέου αύξηση των τιμών - στόχων για τους τίτλους της Εθνικής Τράπεζας και της Eurobank προχώρησε η HSBC, διατηρώντας τη σύσταση «buy» λόγω και των καλύτερου ορίζοντα σε ό,τι αφορά τις κεφαλαιακές προοπτικές.

Συγκεκριμένα, ο βρετανικός οίκος δίνει περιθώρια ανόδου 37,7% για τη μετοχή της Εθνικής Τράπεζας στα 3,40 ευρώ από 1,80 ευρώ (προηγούμενη τιμή στόχος), ενώ για τη μετοχή της Eurobank δίνει περιθώριο 25% με τιμή στόχο στο 1 ευρώ.

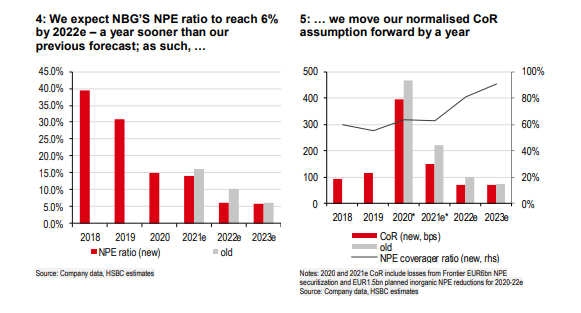

Ξεκινώντας από την Εθνική Τράπεζα, η HSBC επισημαίνει πως η κεφαλαιακή της θέση προχωρά πολύ καλύτερα από τις προηγούμενες εκτιμήσεις που είχε κάνει, καθώς η ζημιά που προέκυψε από το project Fontier ήταν μικρότερη ενώ επήλθε και η πώληση του 90% της Εθνικής Ασφαλιστικής. Έτσι η Εθνική Τράπεζα τοποθετείται σε υψηλό επίπεδο σε σχέση με τις περιφερειακές τράπεζες της ΕΕ και της περιοχής EEMEA για το 2022, με δείκτη κεφαλαιακής επάρκειας CET1 στο 15% και αποδοτικότητα ιδίων κεφαλαίων ROTE στο 9% κάτι που θα επέτρεπε τη διανομή μερισμάτων μεσοπρόθεσμα. Επιπλέον η ισχυρή κεφαλαιακή θέση και η προοπτική βελτίωσης της κερδοφορίας απέχουν πολύ από το pricing της μετοχής, που διαπραγματεύεται με P/TBV στο 0,4x, P/E στο 4,9x και με discount 40% έναντι των υπόλοιπων ευρωπαϊκών τραπεζών. Η HSBC αναμένει πως ο δείκτης NPE θα βελτιωθεί κατά 9% στο 6% με το CoR να βελτιώνεται από τις 100 μ.β στις 70 μ.β έως το 2022. Η γρηγορότερη προοπτική εξομάλυνσης του CoR οδηγεί το βρετανικό οίκο να αυξήσει την εκτιμήση για την κερδοφορία το 2022 κατά 14%, όπως και για το 2021, λόγω των χαμηλότερων προβλέψεων.

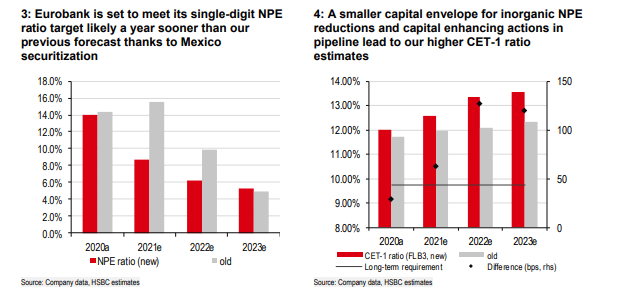

Για τη Eurobank, η ταχύτερη μείωση του ρίσκου στον ισολογισμό σε συνδυασμό με τον περιορισμένο αντίκτυπο στα κεφάλαια «ξεκλειδώνει» ένα πρόσθετο value για τη μετοχή της τράπεζα, όπως σημειώνει η HSBC. Παράλληλα, τo business plan της διοίκησης, με «αιχμή» την πλήρη εξυγίναση από τα NPEs με λιγότερο κόστος, θα οδηγήσει σε ταχύτερη διανομή μερισμάτων από την τράπεζα μεσοπρόθεσμα. Παρά την άνοδο της μετοχής κατά 40% περίπου φέτος, εξακολουθεί να αποτιμάται με discount έναντι του μέσου όρου των ευρωπαϊκών τραπεζών με ανάλογα προφίλ αποδόσεων με μεσοπρόθεσμο ορίζοντα.

Σημαντικοί «οδηγοί» για την τράπεζα θα μπορούσαν να αποτελέσουν η έξοδος από την κρίση της πανδημίας και τα κεφάλαια του Ταμείου Ανάκαμψης ως προς τη βελτίωση της ποιότητας του ενεργητικού και την τιμή της μετοχής. Η HSBC επισημαίνει ότι το project Mexico θα μειώσει κατά 7% τα NPEs και εντός της χρονιάς η τράπεζα θα πιάσει το στόχο για δείκτη NPE στο 9%. Ωστόσο η επίπτωση στα κεφάλαια CET 1 υπολογίζεται στις 25 μ.β χαμηλότερα απ’ όσο υπολόγιζε ο οίκος. Παράλληλα, ο οίκος διατηρεί την εκτίμηση για δείκτη απόδοσης ενσώματων ιδίων κεφαλαίων ROTE κοντά στο 7% - 9% για τα επόμενα δύο χρόνια, σύμφωνα με τους μέσους όρους των ευρωπαϊκών τραπεζών. Επιπρόσθετα δε η Eurobank σχεδιάζει να βελτιώσει την κεφαλαιακή της θέση κατά 100 μ.β φέτος. Όπως επισημαίνει ο οίκος, η ισχυρή εσωτερική δημιουργία κεφαλαίων μπορεί να φέρει τον δείκτη CET1 προς το 13,5% έως το 2022 (προηγουμένως 12%), 360 μ.β υψηλότερα από τις απαιτήσεις των ρυθμιστικών αρχών, ανοίγοντας το δρόμο για τη διανομή μερίσματος.