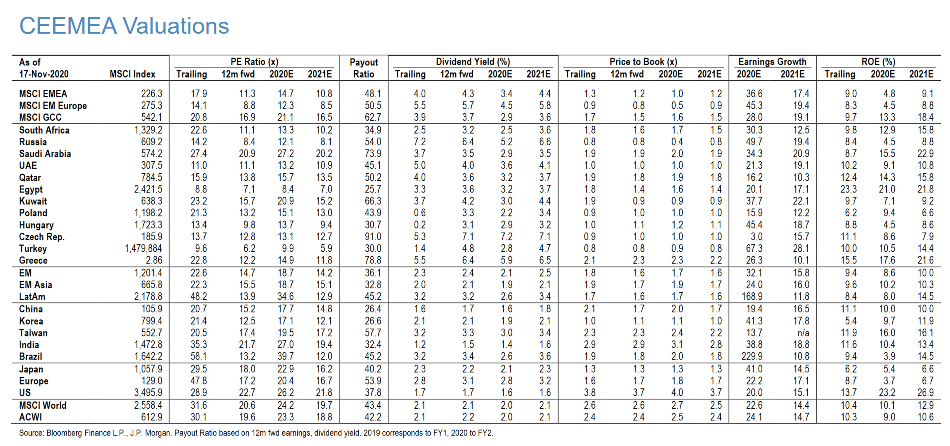

«Ουδέτερη» σύσταση για την Ελλάδα διατηρεί η JP Morgan σε έκθεσή της με τίτλο «Year Ahead 2021» καθώς όπως επισημαίνει η αποτίμηση της ελληνικής αγοράς σε όρους τιμής προς κέρδη ανά μετοχή για τους επόμενους μήνες (forward P/E) είναι χαμηλότερη από τον μέσο όρο της τελευταίας 10ετίας και 5ετίας.

Η εγχώρια αγορά διαπραγματεύεται με discount 17% έναντι των αναδυόμενων αγορών (EM) και με premium 8,4% έναντι των αναδυόμενων αγορών της Ευρώπης, της Μ. Ανατολή και της Αφρικής (EMEA). Σύμφωνα με την αμερικανική τράπεζα, για την εγχώρια αγορά ο δείκτης P/E forward εκτιμάται στο 12,2χ έναντι 16,3x και 18,1x για τo διάστημα των 10 ετών και των 5 ετών αντίστοιχα, ενώ το discount των ελληνικών μετοχών, σε σχέση με τους μέσους όρους της αγοράς για τη 10ετία και την 5ετία φτάνει το 24,7% και το 32,2% αντίστοιχα.

Σε όρους μακροπρόθεσμης αποτίμησης, ο δείκτης P/BV (δείκτης τιμής προς λογιστική αξία) εκτιμάται στο 2,3x έναντι 1,4x και 1,7χ για τη 10ετία και την 5ετία κατά μέσο όρο. Παράλληλα, η εγχώρια αγορά διαπραγματεύεται με premium 40,7% έναντι των αναδυόμενων αγορών, και με premium 86,3% έναντι των αναδυόμενων αγορών της περιοχής.

Το «bull» και το «bear» σενάριο

Σε ό,τι αφορά την Ελλάδα, η JP Morgan στο bull case σενάριο (θετικό σενάριο) τόνωση θα έδινε η προώθηση της αναπτυξιακής αντζέντας από την κυβέρνηση της Νέας Δημοκρατίας, με την απόδοση του ελληνικού 10ετές τίτλου να παραμένει χαμηλότερα από το 1%. Αντιθέτως στο bear case σενάριο (αρνητικό σενάριο), καταλυτικό ρόλο θα μπορούσαν να διαδραματίσουν από τη μία η δυσκολία ανάκαμψης των μακροπρόθεσμων κερδών και από την άλλη το δεύτερο lockdown που έχει επιβληθεί.

Φωτογραφία: Getty Images/Ideal Image