Όπως είναι γνωστό, ανατέθηκε σε πιστοποιημένους εκτιμητές να προβούν μετά από κατάλληλη έρευνα και με τη χρήση της επιστημονικής γνώσης αλλά και με την εμπειρία τους, σε τεκμηριωμένες προτάσεις για την αναθεώρηση - αναπροσαρμογή των υφιστάμενων αντικειμενικών τιμών αποκλειστικά στο επίπεδο των τιμών ζώνης και των τιμών οικοπέδου.

Οι εκτιμητές έδωσαν τις προτάσεις τους στο Υπουργείο Οικονομικών, το οποίο λαμβάνοντας υπόψη διάφορες άλλες παραμέτρους, που έχουν και στοιχεία πολιτικής, θα καταλήξει στις νέες τιμές ζώνης

Οι διάφορες χώρες καταρτίζουν συστήματα φορολογητέων αξιών για την ακίνητη περιουσία.

Οι τιμές που υπάρχουν σε αυτά τα συστήματα πρέπει, αλλά και επιδιώκεται, να είναι όσο πιο κοντά γίνεται στις εμπορικές (αγοραίες) αξίες των ακινήτων, έτσι ώστε να υπάρχει μια δίκαιη φορολογία είτε όταν πρόκειται για φόρο μεταβίβασης ακινήτων είτε όταν πρόκειται για ετήσιο φόρο κατοχής ιδιοκτησίας (ΕΝΦΙΑ).

Είναι δε προφανές πως η φορολογητέα αξία ακινήτου και στη μία και στην άλλη περίπτωση πρέπει να είναι η ίδια και δεν θα είναι άλλη για το φόρο μεταβίβασης και άλλη για τον ΕΝΦΙΑ.

Στη χώρα μας, δυστυχώς, δεν ταυτίζονται οι φορολογητέες αξίες, όπως φαίνεται από τους συντελεστές παλαιότητας, τους συντελεστές εμπορικότητας και τους συντελεστές ορόφου (για να μην ασχοληθούμε με όλη την ομάδα συντελεστών που υπάρχουν στο σύστημα αντικειμενικών αξιών και στο σύστημα για τον ΕΝΦΙΑ).

Έτσι βλέπουμε να μην αλλάζουν, σε αυτή τουλάχιστον τη φάση:

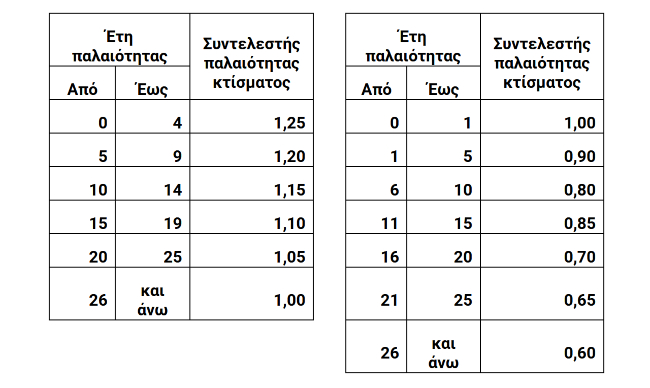

1. Οι συντελεστές παλαιότητας για ηλικίες κατασκευών άνω των 25 περίπου ετών. Έτσι κτίριο παλιό 70 ετών έχει αντικειμενική αξία με κτίριο 25 ετών περίπου.

Ομοίως, γραφεία σε παλιές πολυκατοικίες του κέντρου της Αθήνας με κοινόχρηστες τουαλέτες (που είναι στα… αζήτητα) έχουν τρομερά μεγάλες αντικειμενικές αξίες.

2. Τα όρια των ζωνών και ο αριθμός τους, καθόσον από το 1983 περίπου που έχουμε αντικειμενικές αξίες, έχει άρδην αλλάξει η εικόνα των πόλεων και των ζωνών. Για παράδειγμα οι σταθμοί μετρό έχουν πλήρως διαφοροποιήσει την εικόνα και τις αξίες των παρακείμενων οικοδομών, ενώ στα χρόνια της οικονομικής κρίσης και της πανδημίας πολλοί εμπορικοί δρόμοι υποβαθμίστηκαν.

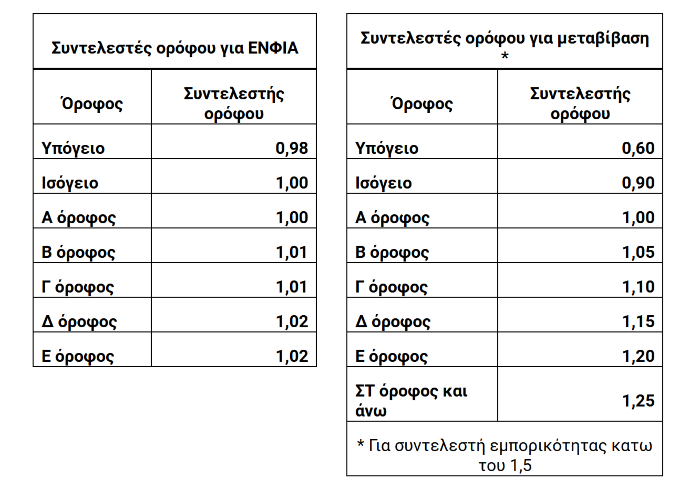

Σε ότι αφορά στο συντελεστή εμπορικότητας παρατηρούμε ότι αυτός υπάρχει όταν πρόκειται για μεταβίβαση, ενώ δεν υπάρχει όταν πρόκειται για τον ΕΝΦΙΑ. Δηλαδή ένα κατάστημα 100 Μ2 κατασκευής 1990 στην οδό Ερμού στην Αθήνα (όπου η εμπορικότητα είναι πολύ μεγάλη δηλαδή 4,6) στην περίπτωση του ΕΝΦΙΑ φορολογείται περί τα 930 € δηλαδή κατά 1% λιγότερο σε σχέση με ένα γραφείο 100 Μ2 στον τρίτο όροφο του ιδίου κτιρίου (939 €) ενώ όταν πρόκειται για μεταβίβαση η φορολογητέα αξία του καταστήματος είναι πολλαπλάσια εκείνης του γραφείου στον τρίτο όροφο. Αν είχε εφαρμοστεί ο συντελεστής εμπορικότητας τότε ο ΕΝΦΙΑ του καταστήματος θα ήταν περί τα 4.250 €.

Επομένως παρατηρούμε ότι ενώ θα έπρεπε η φορολογία (είτε για μεταβίβαση είτε για τον ΕΝΦΙΑ) να επιβάλλεται στην ίδια φορολογητέα αξία (ώστε να υπάρχει φορολογική δικαιοσύνη) έχουμε στρέβλωση και επιβολή φόρων σε πλασματικές αξίες.

Ειδικά θα σημειώσουμε ότι έχουμε:

Άλλους συντελεστές ορόφου για μεταβιβάσεις και άλλους για τον ΕΝΦΙΑ,

Άλλους συντελεστές παλαιότητας για μεταβιβάσεις και άλλους για τον ΕΝΦΙΑ,

… Φρενάρισμα του συντελεστή παλαιότητας στα 26 έτη (εδώ θα πρέπει να αναφέρουμε ότι οι συντελεστές παλαιότητας θα έπρεπε να είναι διαφορετικοί – μικροί - όπου η αξία οικοπέδου είναι μεγάλη και μεγαλύτεροι όπου η αξία γης είναι μικρή.

Απαλοιφή του συντελεστή εμπορικότητας για τον ΕΝΦΙΑ

Στη συνέχεια παραθέτουμε πίνακες με μερικές μόνο από τις ανακολουθίες που υπάρχουν στα συστήματα αντικειμενικού προσδιορισμού αξιών για μεταβίβαση και για το φόρο ΕΝΦΙΑ

Από τα παραπάνω προκύπτει ότι υπάρχουν μεγάλες αδικίες και το όλο πρόβλημα των φορολογητέων αξιών πρέπει να αναθεωρηθεί πλήρως (χάραξη ζωνών, αναθεώρηση εμπορικοτήτων, αλλαγή συντελεστών παλαιότητας , εξίσωση συντελεστών ορόφου κλπ) με γνώμονα την προσέγγιση των εμπορικών αξιών και φορολόγηση είτε για μεταβίβαση είτε για ΕΝΦΙΑ με βάση τις ίδιες φορολογητέες αξίες για κάθε ακίνητο. Εξυπακούεται ότι πρέπει να ενημερώνονται τα στοιχεία ανά έτος.

Η παρέμβαση που έγινε μόνο στο επίπεδο των τιμών ζώνης και μερικών συντελεστών εμπορικότητας αντιμετωπίζει και αναθεωρεί μόνο ένα πολύ μικρό τμήμα του συνόλου από το οποίο υπολογίζονται οι αντικειμενικές αξίες, ενώ οι τιμές ζώνης κάτω από τα 700 €/Μ2 είναι βέβαιο ότι έχουν προκύψει με άλλα κριτήρια.

Τέλος, δεν αντιμετωπίζεται και το ζήτημα των εκτός σχεδίου ακινήτων που έχει πολλά άλλα προβλήματα.