Διακριτικά... ευδιάκριτη, η διολίσθηση του ευρώ, ιδιαίτερα έναντι του δολαρίου, το τελευταίο διάστημα έχει επηρεάσει με αξιοσημείωτο τρόπο τις ευρωπαϊκές συναλλαγές, τουλάχιστον στο μεγαλύτερο κομμάτι τους που – προς το παρόν – εξακολουθεί να τιμολογείται σε δολάρια.

Στην ΕΚΤ δεν βλέπουν με αρνητικά αυτή την διολίσθηση της ισοτιμίας καθώς επηρεάζει θετικά τις προσδοκίες που αφορούν στον πληθωρισμό και την ενίσχυση της αυξητικής τάσης των εισαγόμενων τιμών, δεδομένου ότι ο στόχος για τον πληθωρισμό στην Ευρωζώνη παραμένει προς το παρόν μακριά. Μέχρις εδώ οι συναλλαγματικές ισοτιμίες δεν φαίνεται να ανησυχούν την ΕΚΤ παρά την σχεδόν κατακόρυφη αύξηση (μήνα/μήνα) του Δείκτη Τιμών Καταναλωτή από 0,3%, τον Δεκέμβριο στο 0,9% τον Ιανουάριο.

Εκείνο που ανησυχεί τους Κεντρικούς Τραπεζίτες είναι κάτι άλλο και «έρχεται» από τις ΗΠΑ. Εκεί σε ένα ειδικό Ταμείο που διατηρούνται τα ταμειακά αποθέματα από τον δανεισμό και την συλλογή δημοσίων εσόδων, είχε «ξεχασθεί» ένα απόθεμα της τάξης του 1,3 τρισ. δολ. το οποίο ήταν αποτέλεσμα υπερβολικού δανεισμού της κυβέρνησης Τραμπ και το οποίο λόγω αντίδρασης της Γερουσίας είχε παραμείνει αδιάθετο.

Και τώρα είναι στα χέρια της κας Γέλλεν για… κατανάλωση. Με δεδομένο ότι μέχρι να αλλάξει (μέσα από την Βουλή και την Γερουσία) το όριο δανεισμού για το 2021, το ποσό αυτό σύμφωνα με τους αναλυτές των μεγάλων επενδυτικών τραπεζών θα «διοχετευθεί» με αποτέλεσμα να αυξήσει περαιτέρω την ήδη πλεονάζουσα ρευστότητα στο αμερικάνικο τραπεζικό σύστημα από τα 3,5 τρισ. δολ. στα 4,6 τρισ. δολ. όταν τα φυσιολογικά επίπεδα ρευστότητας για τις ΗΠΑ είναι λίγο κάτω από τα 2 τρισ. δολάρια.

Η «διαθεσιμότητα» του τεράστιου αυτού ποσού ρευστότητας είχε επισημανθεί τον Δεκέμβριο σε σχετικά δημοσιεύματα του insider.gr, με την συνοδεία ερωτημάτων για το πως αυτή η «πλημμυρίδα» ρευστότητας θα επηρεάσει την εξαιρετικά εύθραυστη διαχείρισή της από την Fed.

Τώρα ήρθε η ώρα η πλημμυρίδα αυτή να εισβάλει στην αμερικάνικη χρηματαγορά με συνέπειες που κανείς ακόμα δεν μπορεί να προσδιορίσει τόσο ως προς το «κόστος» του χρήματος και τα επιτόκια όσο και – κυρίως – στις συναλλαγματικές ισοτιμίες με ευρώ, γουάν και γιεν.

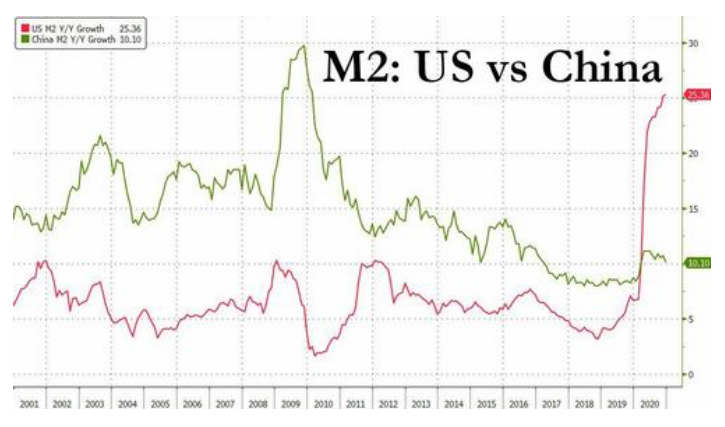

Από τον παρατιθέμενο πίνακα φαίνεται η τερατώδης διαφορά στην «δημιουργία» χρήματος από τις Κεντρικές Τράπεζες στις ΗΠΑ και την Κίνα μέχρι και τα τέλη του 2020. Η νομισματική κυκλοφορία στις ΗΠΑ έχει εκτιναχθεί κατά 25% στο ίδιο διάστημα που η αντίστοιχη νομισματική κυκλοφορία στην Κίνα – στην διάρκεια της πανδημίας – έχει παραμείνει σχεδόν σταθερή το 10%.

Μέσα σε ένα σύστημα που η «μάζα» του πλασματικού κεφαλαίου έχει κατακλίσει κάθε οικονομία μέσα στο 2020 και συνεχίζει το 2021, αποτελεί κεντρικής σημασίας ζήτημα όσο αφορά την οικονομία, η σχετική «τιμή» του νομίσματος είτε αυτό αφορά κινήσεις προς τα πάνω είτε προς τα κάτω στην αλληλοσυσχέτισή τους.

Αυτό είναι κάτι που χαλάει τον …ύπνο των κεντρικών τραπεζιτών στην Φρανκφούρτη πολύ περισσότερο από τις επιστολές των οικονομολόγων για την διαγραφή του «χρέους της πανδημίας».

Φωτογραφία: Getty / Ideal Images