Σημαντικό περιθώριο μείωσης του δείκτη NPE της Alpha Bank αναμένει πλέον η HSBC, αναθεωρώντας την εκτίμησή της για μείωση από το τρέχον επίπεδο του 27% στο 7% έως τα τέλη του 2023, από 16% που εκτιμούσε προηγουμένως.

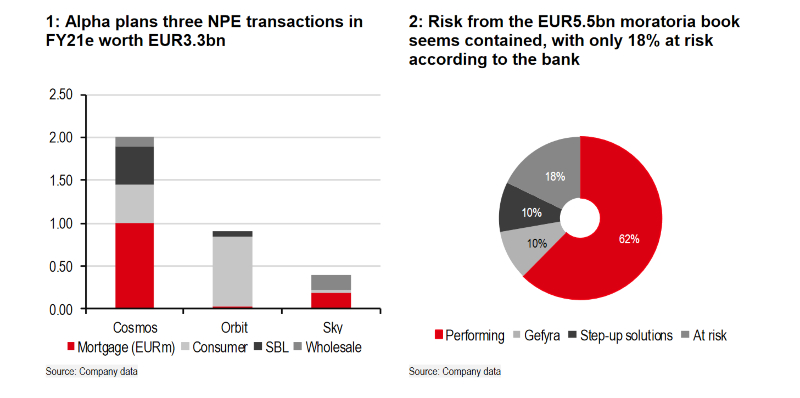

Όπως επισημαίνει ο βρετανικός οίκος, η τράπεζα στοχεύει σε μείωση του δείκτη σε επίπεδο κάτω του 18% για φέτος μέσω των τιτλοποιήσεων ύψους 3,3 δισ. ευρώ και σε μικρότερο του 10% το επόμενο έτος, ενισχύοντας σε μακροπρόθεσμη βάση την κερδοφορία της. Πέραν αυτού, η τράπεζα μπορεί να κινηθεί ταχύτερα μέσω ανόργανων ενεργειών παράλληλα με πρόσθετα μέτρα κεφαλαιακής ενίσχυσης, με την HSBC να αναμένει να ακούσει περισσότερες ενέργειες ως προς το guidance της τράπεζας με τα αποτελέσματα του α' τριμήνου, στα τέλη Μαΐου.

Επιπλέον, η τράπεζα σχεδιάζει να «ξεκλειδώσει» μια έμμεση ενίσχυση των δεικτών κεφαλαίου κατά 30 μ.β μέσω συνθετικής τιτλοποίησης ενήμερων δανείων μικρομεσαίων επιχειρήσεων, εξετάζοντας και το ενδεχόμενο πώλησης του κλάδου εκκαθάρισης συναλλαγών POS, όπως έκαναν και οι υπόλοιπες τράπεζες. Αυτές οι ενέργειες θα έδιναν στην Alpha το χώρο για μεγαλύτερη και γρηγορότερη απομείωση των κίνδυνων από τον ισολογισμό της, όπως αναφέρει η HSBC.

Ως εκ τούτου, η HSBC μειώνει την εκτίμησή της για το CoR κατά 10 μ.β στις 70 μ.β και αυξάνει το ROTE (αποδοτικότητα ιδίων κεφαλαίων) σε μακροπρόθεσμη βάση πέντε ετών κατά 200 μ.β. Παράλληλα, αναμένει υψηλότερα έσοδα από συναλλαγές, λόγω του swap με το ελληνικό δημόσιο στα κρατικά ομόλογα και των υψηλότερων προ προβλέψεων εσόδων, δεδομένης της καλύτερης τάσης στο τμήμα των προμηθειών και του OpEx στο δ' τρίμηνο.

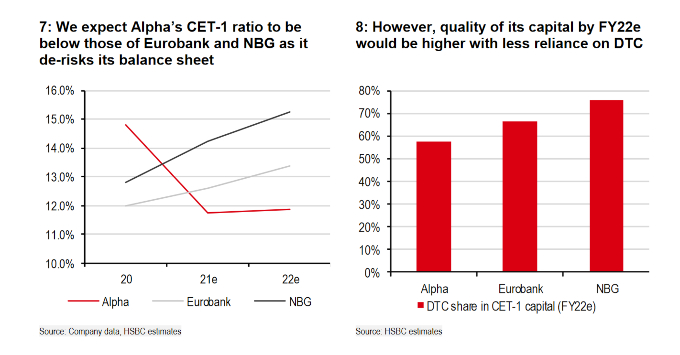

Σε ό,τι αφορά τον κεφαλαιακό δείκτη CET 1 αναμένει πως θα διαμορφωθεί χαμηλότερα από την Εθνικής Τράπεζας και της Eurobank λόγω των κινήσεων στο μέτωπο των NPEs. Όπως επισημαίνει η HSBC, oι σχετικά χαμηλοί δείκτες κεφαλαίου εμποδίζουν να υπάρξει ένας ορίζοντας ως προς τη διανομή μερισμάτων μακροπρόθεσμα, σε αντίθεση με τις προσδοκίες που έχουν «γεννηθεί» για τις άλλες δύο συστημικές τράπεζες.

Τα δύο «σήματα» της HSBC

Πρώτον, η Alpha Bank θα μπορούσε να προχωρήσει στην πώληση του κλάδου εκκαθάρισης συναλλαγών POS, αλλά είναι δύσκολο να εκτιμηθεί η πιθανή κεφαλαιακή επίδραση και, ως εκ τούτου, δεν την έχει ενσωματωθεί στις προβλέψεις του οίκου. Ωστόσο, μια τέτοια κίνηση θα μπορούσε να δημιουργήσει χώρο για τη διανομή μερισμάτων.

Δεύτερον, αν και οι εκτιμήσεις για το δείκτη CET 1 της Alpha μέχρι το τέλος του 2022, είναι χαμηλότερες από τις υπόλοιπες τράπεζες αντίστοιχα, η ποιότητα των κεφαλαίων θα είναι υψηλότερη λόγω της μικρότερης εξάρτησης από τον αναβαλλόμενο φόρο (DTC).

Έτσι, προτείνει διακράτηση του τίτλου της Alpha Bank («hold») αυξάνοντας κατά 140% την τιμή στόχο στα 1,20 ευρώ με περιθώριο ανόδου 8,8%. Ωστόσο, όπως επισημαίνει η μετοχή της τράπεζας έχει διπλασιάσει την τιμή της το τελευταίο εξάμηνο και έχει γίνει σε μεγάλο βαθμό το pricing. Όπως επισημαίνει η μετοχή της τράπεζας διαπραγματεύεται με εκτιμώμενο P/E (τιμή προς κέρδη) για το 2021 στο 7,3x, ενώ ο δείκτης ROE (αποδοτικότητα ιδίων κεφαλαίων) θα κινηθεί στο 3,1% για φέτος και στο 5,8% το 2022.