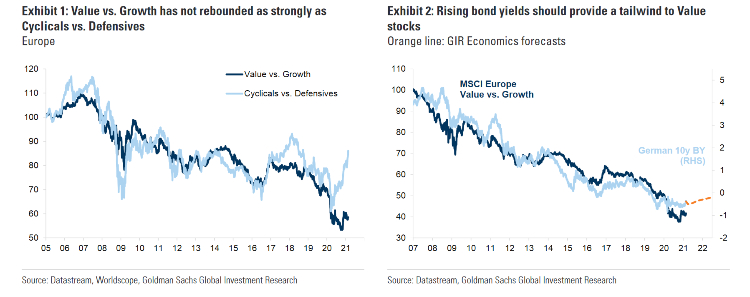

Τις long θέσεις στους κυκλικούς και value κλάδους μετοχών διατηρεί η Goldman Sachs, καθώς όπως επισημαίνει είναι προσανατολισμένοι στη βελτίωση των οικονομικών συνθηκών, στο reopening των οικονομίων, στην αύξηση των προσδοκιών για τον πληθωρισμό και στις μέτρια υψηλότερες αποδόσεις των ομολόγων.

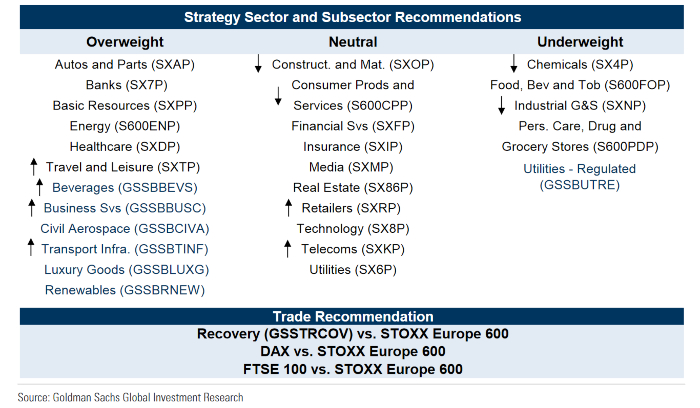

Έτσι o αμερικανικός οίκος διατηρεί την «overweight» σύστασή της για τις τράπεζες, ίδια σύσταση θέτει πλέον και για τον ταξιδιωτικό και αναψυχής κλάδο, όπως και αυτό των ποτών. Παράλληλα, στις κορυφαίες θέσεις των προτάσεων της, με κορυφαία trades είναι οι κλάδοι της ενέργειας, των υποδομων και μεταφορών, των επιχειρηματικών υπηρεσιών και των μετοχών που περιλαμβάνονται στο «Recovery basket» (μετοχές δηλαδή που έχει επιλέξει η G.S και εκτμά ότι θα επωφεληθούν από την ανάκαμψη).

Από την άλλη, υποβαθμίζει τη σύστασή της σε κάποιους κυκλικούς κλάδους που όπως επισημαίνει έχουν υπεραποδώσει και δείχνουν ακριβοί, όπως είναι τα βιομηχανικά αγαθά και οι υπηρεσίες, τα χημικά («underweight» από «ουδέτερη» σύσταση), καθώς και οι κατασκευές και τα δομικά υλικά («ουδέτερη» σύσταση από «overweight»).

Επίσης διατηρεί την «ουδέτερη» σύστασή της για τον τεχνολογικό κλάδο, σημειώνοντας πως αν και μεμονωμένα stories μετοχών διατηρούν την ελκυστικότητά τους (οι αναλυτές για τις μετοχές του κλάδου έχουν δώσει σύσταση «buy» για το 75% αυτών), οι αυξανόμενες αποδόσεις στα ομόλογα αποτελούν κίνδυνο δεδομένου του επιπέδου των αποτιμήσεών τους.

Πέραν αυτού η Goldman Sachs διατηρεί «underweight» σύσταση για τον καταναλωτικό κλάδο και άλλους αμυντικούς, υπογραμμίζοντας ωστόσο ότι σε μακροπρόθεσμη βάση αρχίζουν να δείχνουν φθηνοί. Όπως σημειώνει οι εκροές από τα low volume funds συνέπεσαν με ένα μεγάλο de-rating σε αυτούς τους κλάδους, ενώ όσο αυξάνονται οι αποδόσεις των ομολόγων και ο πληθωρισμός, αυτά τα assets θα παραμένουν ευάλωτα στο rotation της επενδυτικής στρατηγικής. Πάντως σύμφωνα με τους οικονομολόγους του αμερικανικού οίκου, ο πληθωρισμός θα παραμείνει χαμηλά σε μεσοπρόθεσμη βάση και αυτές οι μετοχές αρχίζουν να δείχνουν πιο ελκυστικές σε μακροπρόθεσμες στρατηγικές αγοράς και διακράτησης ή σε εκείνους που επιθυμούν να κάνουν hedging σε ένα λιγότερο πληθωριστικό αποτέλεσμα από ό,τι αναμένει ο οίκος.

Σε ό,τι αφορά τις τιμές του πετρελαίου, η Goldman Sachs εκτιμά πως θα κινηθούν υψηλότερα σε μικρότερο χρονικά διάστημα από ό,τι αναμένονταν αρχικώς, τουλάχιστον σε βραχυπρόθεσμη βάση, με «καταλύτη» την επανεκκίνηση των οικονομικών δραστηριοτήτων. Έτσι για τις τιμές του Brent η G.S αναμένει πως θα φτάσουν τα 70 δολάρια μέχρι το β' τρίμηνο του έτους και στα 75 δολάρια (10 δολάρια υψηλότερα από την προηγούμενη εκτίμηση) μέχρι το γ΄τριμηνο.

Παράλληλα, οι μετοχές του ενεργειακού κλάδου θα επωφεληθούν σημαντικά από το έναυσμα των buybacks έως το τέλος του έτους που θα αποφέρει μια σταδιακή επιστροφή κεφαλαίου στους μετόχους 2% - 6% το 2022, με μέση μερισματική απόδοση κοντά 5,5%.

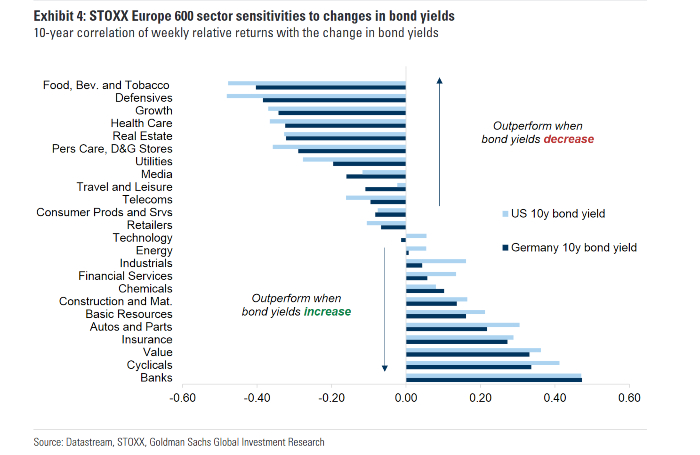

Για τις τράπεζες, ο αμερικανικός οίκος αναφέρει πως η αύξηση των αποδόσεων των ομολόγων μπορεί να είναι ανησυχητική για κάποιους τίτλους, αλλά ο ευρύτερα ο κλάδος αποδίδει γενικά καλά όταν οι αποδόσεις αυξάνονται και ενισχύεται η αναπτυξιακή δυναμική. Πέραν αυτού, ο τραπεζικός κλάδος προσφέρει μία από τις υψηλότερες μερισματικές αποδόσεις διεθνώς βάση των εκτιμήσεων για το 2021 - 2022. Στα όσα σημειώνει η G.S, επισημαίνει πως δεν εντοπίζει τόσες ΑΜΚ από τις ευρωπαϊκές τράπεζες το επόμενο διάστημα, όσες τουλάχιστον υπήρξαν στη μεγάλη χρηματοπιστωτική κρίση, καθώς είναι καλύτερα κεφαλαιοποιημένες (στήριγμα η μη διανομή μερισμάτων), με τα αποτελέσματα και τις ταμειακές ροές των περισσότερων εξ αυτών να αποτελούν ένα σαφές δείγμα.