Στην αύξηση της τιμή στόχου για τον τίτλο της Eurobank, προχώρησε η HSBC, αναμένοντας βελτίωση των προ προβλέψεων κερδών (PPI) και του κόστους των προβλέψεων, που θα οδηγήσει το ROTE στο 7% για το 2020 - 2021 έναντι 4% που ήταν το 2018 - 2019.

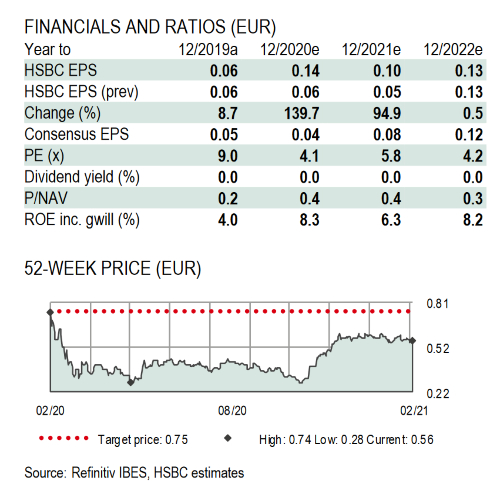

Έτσι, ο βρετανικός οίκος διατηρεί τη σύσταση «buy» με τιμή στόχο πλέον, στα 0,75 ευρώ από 0,60 ευρώ και με περιθώρια ανόδου 33,5% από τα τρέχοντα επίπεδα διαπραγμάτευσης (0,56 ευρώ). Όπως επισημαίνει, η επακόλουθη ενίσχυση της δημιουργίας εσωτερικών κεφαλαίων της θα οδηγήσει το δείκτη NPE της τράπεζας κάτω του 5% μέχρι το τέλος του 2023 μέσω ανόργανων ενεργειών. Τα καθαρά επιτοκιακά έσοδα (NII) θα παραμείνουν σε παρόμοια επίπεδα με το 2020, ενώ η εκτίμηση του οίκου για τα προ προβλέψεων κέρδη μπορεί να δεχθεί ένα «χτύπημα» της τάξεως του 20%, εξαιτίας της έλλειψης του swap ομολόγων με το ελληνικό δημόσιο.

Παράλληλα, το ευνοϊκό outlook για την κερδοφορία της τράπεζας και το de-risking δεν έχουν αποτιμηθεί πλήρως. Εξάλλου, ακόμη και μετά το διπλασιασμό της τιμής της μετοχής από πέρυσι, συνεχίζει να διαπραγματεύεται στο 0,4x P/TBV, σε ευθυγράμμιση με το μέσο όρο των δύο τελευταίων ετών αλλά με discount 45% σε σύγκριση με τις ευρωπαϊκές τράπεζες.

Για το 2021, ο βρετανικός οίκος αναμένει πως η ενίσχυση των τραπεζικών προμηθειών, η ανθεκτικότητα και η συνεχιζόμενη αύξηση των δανειοδοτήσεων, έστω και με πιο βραδείς ρυθμούς θα αυξήσουν τα προ προβλέψεων κέρδη (PPI) κατά 4% για δεύτερη συνεχή χρονιά. Εκτός αυτού, οι υψηλές προβλέψεις που έχει λάβει η Eurobank και τα κρατικά προγράμματα στήριξης, περιορίζουν το δείκτη αθέτησης δανείων σε μορατόριουμ (default rate) επιφέροντας μια βελτίωση του CoR (κόστους προβλέψεων επισφαλών δανείων), προτού υπάρξει μια σημαντική άνακαμψη από την επόμενη χρονιά.

Από την άλλη, σε ό,τι αφορά τα NPEs, ο δείκτης θα ενισχυθεί κατά 2% στο 16% μέχρι το τέλος του έτους εξαιτίας των αναστολών πληρωμής. Ωστόσο σε μεσοπρόθεσμο ορίζοντα, ο οίκος αναμένει πως ο δείκτης NPE θα πέσει χαμηλότερα από το 5% εξαιτίας του «Ηρακλή II» που θα προσφέρει περαιτέρω ώθηση στις διαδικασίες τιτλοποιήσεων, ενώ παράλληλα η Eurobank έχει τη δυνατότητα και τα κεφάλαια για να απορροφήσει πιθανές απώλειες από τις αυτές τις ενέργειες. Ωστόσο ερωτηματικό αποτελούν οι αναβαλλόμενες φορολογικές απαιτήσεις (DTC) ως προς την χαμηλή ποιότητα των κεφαλαίων καθώς οποιαδήποτε αλλαγή στην προσέγγιση των ρυθμιστικών αρχών θα μπορούσε να απαιτήσει από την τράπεζα να συγκεντρώσει επιπλέον κεφάλαια.

Στα όσα αναφέρει η HSBC γύρω από το κρίσιμο πεδίο των NPEs, θεωρεί βάσιμη την εκτίμηση της τράπεζας πως ο εν λόγω δείκτης θα αυξηθεί από 14,4% στο 15,5% με την προϋπόθεση ότι το 20% - 25% των δανείων που υπάγονται σε καθεστώς αναστολής θα «κοκκινίσει». Και αυτό γιατί τουλάχιστον το 30% είναι απίθανο να «κοκκινίσει» φέτος χάρη στο πρόγραμμα «Γέφυρα» και στην επέκταση των μορατόριουμ για τον κλάδο του τουρισμού μέχρι το 2021. Επιπλέον, η κυβέρνηση εργάζεται για τη «Γέφυρα II», που θα εστιάζει στις ΜμΕ που επλήγησαν από την πανδημία και το οποίο θα επιδοτεί το 60% - 90% των δόσεων για 9 μήνες. Έτσι παρά την αύξηση των εισροών NPEs, ο οίκος εκτιμά ότι το CoR της Eurobank μπορεί να βελτιωθεί ελαφρώς στις 140 μ.β.

Γιαυτό το λόγο αναμένεται μια ισχυρή δυναμική σε επίπεδο κερδοφορίας που θα ενισχύσει την κεφαλαιακή θέση της τράπεζας με το δείκτη CET1 να φτάνει στο 12% μέχρι το τέλος του 2021, ήτοι κατά 100 μ.β υψηλότερα από τις μακροπρόθεσμες απαιτήσεις.

Φωτογραφία: Shutterstock