Μπορεί ο όγκος του ελληνικού δημοσίου χρέους να αναμένεται να παραμένει πολύ υψηλός για μεγάλο χρονικό διάστημα, όμως η βιωσιμότητά του στηρίζεται από διάφορους ελαφρυντικούς παράγοντες, όπως επισημαίνει η Fitch σε νέα έκθεσή της.

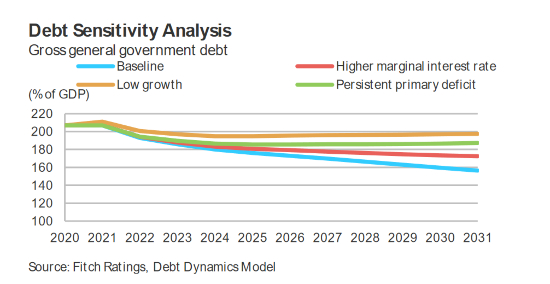

Σύμφωνα με τον οίκο αξιολόγησης, το δημόσιο χρέος αυξήθηκε στο 207% του ΑΕΠ στα τέλη του 2020 από 181% το 2019 ως συνέπεια του σοβαρού σοκ της πανδημίας στα δημοσιονομικά μεγέθη της χώρας. Η Fitch αναμένει πως το χρέος θα παραμείνει σε αυτό το επίπεδο φέτος προτού υποχωρήσει στο 193% του ΑΕΠ μέχρι το 2022.

Από την άλλη, η δομή του δημόσιου χρέους, μεγάλο μέρος του οποίου ανήκει στο δημόσιο τομέα, σημαίνει πως το κόστος εξυπηρέτησής του είναι χαμηλό. Η Fitch εκτιμά πως ο δείκτης πληρωμής τόκων προς τα έσοδα τα επόμενα δυο χρόνια θα είναι από τους χαμηλότερους για τις χώρες με αξιολόγηση «BB», ενώ αναμένει πως οι ακαθάριστες χρηματοδοτικές ανάγκες θα «κορυφωθούν» το 2022 - 2023 και στη συνέχεια θα παραμείνουν κάτω του 15% του ΑΕΠ σε ορίζοντα 10ετίας. Συγκεκριμένα οι GFN αναμένεται να φτάσουν το 13,2% του ΑΕΠ το 2021 (σε σύγκριση με το 19,3% το 2020) προτού αυξηθεί περίπου στο 16% του ΑΕΠ το 2022 και το 2023, φτάνοντας το 10,6% έως το 2031. Ένα εναλλακτικό σενάριο με υψηλότερα πρωτογενή ελλείμματα θα παρέπεμπε σε αυξανόμενο δείκτη ακαθάριστων χρηματοδοτικών αναγκών/ΑΕΠ (GFN/GDP) με την πάροδο του χρόνου. Επιπλέον, η προπληρωμή των δανείων του ΔΝΤ ύψους 3,3 δισ. ευρώ (1,5 δισ. ευρώ φετινή αποπληρωμή), μειώνει τη βασική εκτίμηση για τις GFN τα επόμενα δύο χρόνια, κατά περίπου 1,8% του ΑΕΠ.

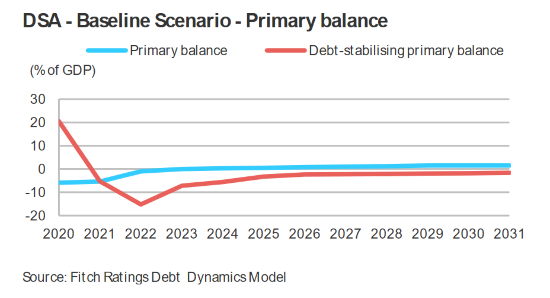

Στο βασικό σενάριο της έκθεσης DSA, η Fitch αναμένει ότι το πρωτογενές αποτέλεσμα αυξάνεται σταδιακά για να φθάσει σε πλεόνασμα 1% του ΑΕΠ έως το 2027 και 1,5% έως το τέλος της δεκαετούς περιόδου το 2031. Την ίδια στιγμή, τα κεφάλαια του Ταμείου Ανάκαμψης και η μεταρρυθμιστική ατζέντα θα μπορούσαν να οδηγήσουν σε βελτιωμένες μεσοπρόθεσμες προοπτικές ανάπτυξης. Έτσι αν υποτεθεί μια αύξηση του ΑΕΠ κατά 1,5% ετησίως από το 2026 αντί για 1%, τότε το δημόσιο χρέος θα υποχωρήσει κάτω του 152%.

Σε ένα σενάριο με ακόλουθα πρωτογενή ελλείμματα (το οποίο υποθέτει η Fitch ότι παραμένει στο 2,5% του ΑΕΠ από το 2022) θα επέφερε σε ορίζοντα δεκαετίας μια απόκλιση στην πορεία τους χρέους κατά 31% από το βασικό σενάριο, ενώ μια αδύναμη αναπτυξιακή δυναμική με απόκλιση από την μακροπρόθεσμη βάση (σταθερά συρρικνούμενη οικονομία από το 2025), θα οδηγούσε σε μια πτώση του δείκτη χρέους αρκετά περιορισμένη που θα ξεκινούσε από το τέλος της δεκαετούς περιόδου, φτάνοντας το 197% το 2030. Όπως σημειώνει η Fitch στην ανάλυσή της, ο δείκτης χρέους θα μειωθεί περίπου στο 155% έως το 2031, ωστόσο η εκτίμηση αυτή είναι κατά περίπου 30% υψηλότερα από την προ-πανδημίας εικόνα που διατηρούσε ο οίκος τον Ιανουάριο του 2020.

Όπως επισημαίνει η Fitch, η χαλαρότερη δημοσιονομική πολιτική μέσω των επίμονων πρωτογενών ελλειμμάτων αποτελεί τον μεγαλύτερο κίνδυνο μεταξύ των εναλλακτικών σεναρίων της, καθώς αυτό αντισταθμίζεται από το υψηλότερο κόστος δανεισμού μέσω του υψηλότερου risk premium. Επιπλέον, η μείωση του χρέους παραμένει «κλειδί» για την αξιολόγηση. Το σταθερό outlook αποτυπώνει πως η αξιολόγηση της χώρας πιθανότατα θα παραμείνει αμετάβλητη για ένα διάστημα ενός έως δυο ετών και ως εκ τούτου θα παραμείνει χαμηλότερα της επενδυτικής βαθμίδας.

Η Fitch σημειώνει πως θα μπορούσε να προχωρήσει σε θετική κίνηση στην αξιολόγηση εάν το δημόσιο χρέος επιστρέψει σε μια σταθερή πτωτική πορεία από το 2021. Η συνεχιζόμενη χρηματοοικονομική ευελιξία είναι ένας σημαντικός παράγοντας για να μετριαστούν οι κίνδυνοι του υψηλότερου χρέους, αλλά έχει ήδη συνυπολογιστεί στην εκτίμηση του οίκου και δεν θα συνιστούσε λόγο αναβάθμισης της αξιολόγηση της χώρας, διευκρινίζει η Fitch.