Στο ζήτημα του πληθωρισμού στην παγκόσμια οικονομία αναφέρεται την Παρασκευή η Alpha Bank, στο εβδομαδιαίο οικονομικό της δελτίο.

Σύμφωνα με τους αναλυτές της τράπεζας, κατά το προηγούμενο έτος, το εξαιρετικά χαμηλό επίπεδο των ονομαστικών και πραγματικών επιτοκίων ανά τον κόσμο, ως αποτέλεσμα των στρατηγικών ποσοτικής χαλάρωσης (QE) των κεντρικών τραπεζών, διατήρησαν τις αξίες των περιουσιακών στοιχείων σε υψηλά επίπεδα, ωστόσο, δεν πυροδότησαν τον πληθωρισμό, με αποτέλεσμα ο τελευταίος να μην υπερβεί τους τεθέντες στόχους των κεντρικών τραπεζών.

Η οικονομική δυσπραγία που προκλήθηκε από το ξέσπασμα της πανδημίας Covid-19, στις αρχές του περασμένου έτους, ενίσχυσε αρχικώς την εικασία ότι τόσο τα επιτόκια, όσο και ο πληθωρισμός θα παραμείνουν χαμηλά, για μεγάλο χρονικό διάστημα. Η πανδημία που προκάλεσε η νόσος Covid-19 δεν έχει τελειώσει, αλλά αρχίζει να διακρίνεται ότι έχουμε εισέλθει στην τελική φάση της οικονομικής κρίσης. Οι παγκόσμιες προοπτικές ανάπτυξης βελτιώνονται, καθώς η δημοσιονομική στήριξη έχει αυξηθεί απότομα, οι οικονομίες προσαρμόζονται στα μέτρα κοινωνικής αποστασιοποίησης, ενώ εντατικοποιούνται οι εμβολιασμοί διεθνώς.

Είναι η άνοδος των τιμών των εμπορευμάτων προάγγελος ενός ήπιου και εύλογου πληθωρισμού;

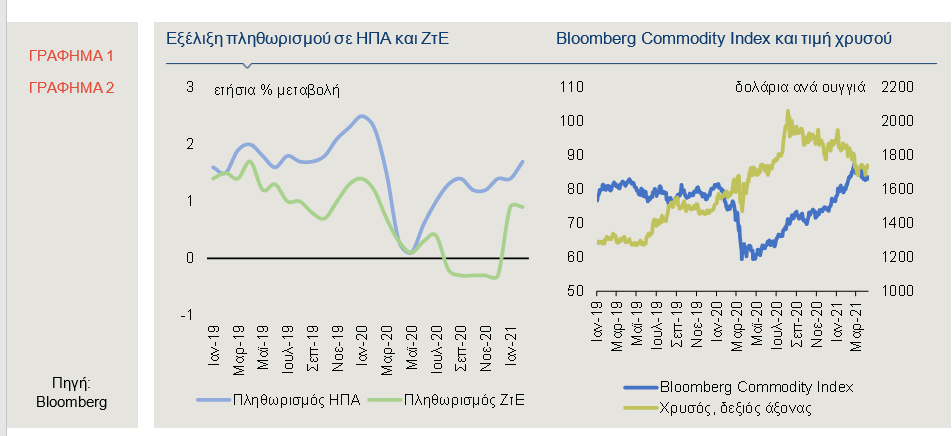

Η άνοδος των τιμών των εμπορευμάτων, σε συνδυασμό με τους βραχυπρόθεσμους περιορισμούς προσφοράς σε ορισμένους τομείς της μεταποίησης, έχουν επαναφέρει στο προσκήνιο τις προσδοκίες για υψηλότερα επίπεδα πληθωρισμού. Παράλληλα, στο Γράφημα 2 απεικονίζεται η πτωτική πορεία της τιμής του χρυσού το τελευταίο διάστημα και καταδεικνύεται η επικράτηση σε αυτή τη φάση μίας αρνητικής συσχέτισής της με τις τιμές των εμπορευμάτων. Σημειώνεται ότι η άνοδος της τιμής του χρυσού, στη διάρκεια του πρώτου εξαμήνου του 2020, ήταν απόρροια της ανασφάλειας των συμμετεχόντων στις αγορές για την εξέλιξη της πανδημίας, καθώς και της διατήρησης των χαμηλών επιτοκίων που επιζητούσαν οι κεντρικές τράπεζες, εν μέσω της υγειονομικής κρίσης. Ωστόσο, η άνοδος της τιμής του πολύτιμου μετάλλου στη συνέχεια του έτους αντιστράφηκε, λόγω της μείωσης της αβεβαιότητας μετά την εμφάνιση των εμβολίων, της ασθενέστερης ζήτησης για φυσικό χρυσό, καθώς και από την «έλλειψη ενδιαφέροντος» από τους συμμετέχοντες στις αγορές, εξαιτίας των προσδοκιών για εμφάνιση ήπιου πληθωρισμού.

Σημειώνεται ότι η καταγραφείσα άνοδος του ονομαστικού πληθωρισμού το πρώτο τρίμηνο του 2021 αποδίδεται, κυρίως, στην αύξηση των τιμών της ενέργειας, η οποία δικαιολογείται από τη μείωση της προσφοράς που σχετίζεται με την αγορά προϊόντων, όπως του πετρελαίου. Επιπρόσθετα, θετική ήταν και η συμβολή του πληθωρισμού των τροφίμων ο οποίος αυξήθηκε λόγω του υψηλότερου κόστους στις διεθνείς και εγχώριες αλυσίδες εφοδιασμού, αλλά και της μεγαλύτερης ζήτησης, καθώς τα νοικοκυριά αναγκάστηκαν να μετατοπίσουν δαπάνες που σχετίζονταν με την εστίαση, σε τρόφιμα για κατανάλωση στο σπίτι, εξαιτίας των περιοριστικών μέτρων που εφαρμόστηκαν σε επίπεδο εθνικών οικονομιών.

Αποτυπώνοντας τις πληθωριστικές πιέσεις

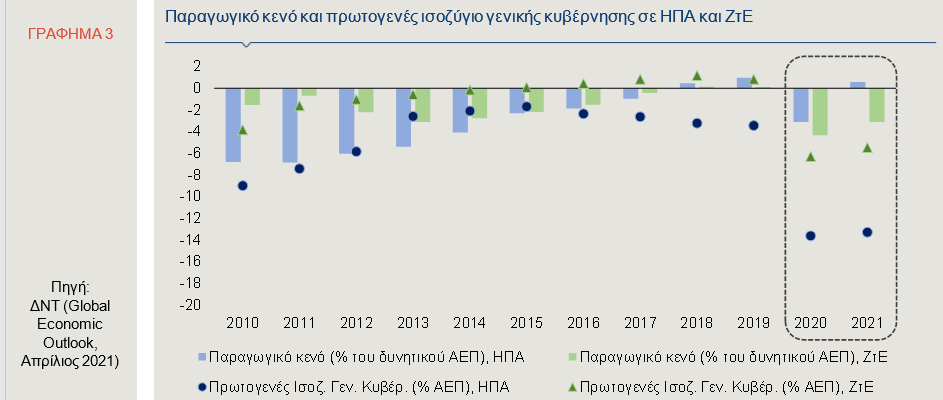

Στο Γράφημα 3 αποτυπώνεται το μέγεθος της επεκτατικής δημοσιονομικής πολιτικής, το οποίο συγκρίνεται με το παραγωγικό κενό, δηλαδή τη διαφορά μεταξύ της αξίας των αγαθών που πραγματικά παράγει μια οικονομία (πραγματικό ακαθάριστο εγχώριο προϊόν) και αυτών που η οικονομία έχει την ικανότητα να παράγει (δυνητικό προϊόν). Πιο συγκεκριμένα, αποτυπώνεται η εκτίμηση του παραγωγικού κενού, από το 2010 σε ΗΠΑ και Ευρωζώνη, η οποία αποτελεί ένα δημοφιλές μέτρο προκειμένου να αξιολογήσουμε την υπερθέρμανση μιας οικονομίας, δηλαδή τη μεγέθυνσή της σε επίπεδα που προκαλείται αύξηση του κόστους των πρώτων υλών και κατά συνέπεια του γενικού επιπέδου τιμών. Το θετικό παραγωγικό κενό τείνει να τροφοδοτεί υψηλότερα επίπεδα πληθωρισμού. Στις ΗΠΑ, το παραγωγικό κενό αναμένεται να καταστεί θετικό μέγεθος το 2021, καθώς τα μέτρα της δημοσιονομικής στήριξης υπερβαίνουν σε μεγάλο βαθμό το μέγεθός του. Το υψηλό ποσοστό εμβολιασμού στις ΗΠΑ είναι πιθανό να δημιουργήσει μεγαλύτερη ζήτηση σε πολλούς τομείς της μεταποίησης.

Όμως, οι περισσότερες επιχειρήσεις έχουν ήδη προσαρμόσει τη λειτουργία τους στις συνθήκες της πανδημίας με αποτέλεσμα να μη μπορούν να επαναφέρουν άμεσα τον τρόπο λειτουργίας που είχαν τον Ιανουάριο του 2020. Ωστόσο, με την πάροδο του χρόνου οι επιχειρήσεις-παραγωγοί θα είναι σε θέση να αυξήσουν την παραγωγική τους ικανότητα, επιτρέποντας στις τιμές να επανέλθουν μακροπρόθεσμα σε υψηλότερα επίπεδα. Αξίζει όμως να τονιστεί ότι η αύξηση των τιμών δεν σημαίνει απαραίτητα και υψηλό πληθωρισμό. Προκειμένου να πυροδοτηθεί ο πληθωρισμός, οι αυξήσεις των τιμών θα πρέπει να είναι ικανού μεγέθους προκειμένου να οδηγήσουν σε υψηλότερους μισθούς, οι οποίοι με τη σειρά τους θα προκαλέσουν πιέσεις στο κόστος παραγωγής των επιχειρήσεων και κατά συνέπεια θα επιφέρουν περαιτέρω αυξήσεις των τιμών. Σημειώνεται ότι, τα τελευταία χρόνια, παρά τα σοβαρά προβλήματα που εμφανίστηκαν στην προσφορά εργασίας (ΗΠΑ), δεν έλαβε χώρα επιτάχυνση του πληθωρισμού.

Το δημοσιονομικό πακέτο των ΗΠΑ ενισχύει την οικονομική ανάκαμψη και τον πληθωρισμό

Η τάση ανόδου του πληθωρισμού στις ΗΠΑ, το 2021, θα προέλθει, κυρίως, από την αύξηση του ΑΕΠ, που θα πυροδοτήσει το μεγαλύτερο του αναμενόμενου πακέτο δημοσιονομικών κινήτρων που υιοθέτησε, στις αρχές Μαρτίου, η αμερικανική κυβέρνηση. Αξίζει να σημειωθεί ότι το δημοσιονομικό πακέτο των 1,9 τρισ. δολαρίων αντιπροσωπεύει περισσότερο από 2,5% του παγκόσμιου ΑΕΠ.

Ωστόσο, ο ΟΟΣΑ (Economic Outlook Interim Report, Μάρτιος 2021) εκτιμά ότι το πακέτο δημοσιονομικής στήριξης θα ενισχύσει το ΑΕΠ των ΗΠΑ κατά 3,8 ποσοστιαίες μονάδες στη διάρκεια του πρώτου έτους υιοθέτησής του (Β΄ τρίμηνο 2021-Α’ τρίμηνο 2022), συμβάλλοντας παράλληλα στην τόνωση της ζήτησης και σε άλλες οικονομίες. Συγκεκριμένα, ο ΟΟΣΑ εκτιμά ότι το ΑΕΠ της Ζώνης του Ευρώ θα αυξηθεί περαιτέρω κατά 0,5 ποσοστιαία μονάδα, ενώ το παγκόσμιο ΑΕΠ κατά 1,1 ποσοστιαία μονάδα. Ωστόσο, η επιπρόσθετη δημοσιονομική χαλάρωση σε Ηνωμένο Βασίλειο, Ιταλία, Ιαπωνία, Γερμανία και Ινδία, θα τονώσει την οικονομική μεγέθυνση, ενώ το Ταμείο Ανάκαμψης της ΕΕ (NGEU) προσδοκάται να δώσει σημαντική ώθηση στην οικονομική μεγέθυνση της ευρωζώνης, το 2022.

Οι ομολογιακές αγορές προεξοφλούν την άνοδο του πληθωρισμού

Οι ανησυχίες των συμμετεχόντων στις αγορές ότι, η άνοδος των κρατικών δαπανών παγκοσμίως για τη στήριξη των εθνικών οικονομιών θα μπορούσε να οδηγήσει τον πληθωρισμό πάνω από τους στόχους των κεντρικών τραπεζών ταχύτερα του αναμενόμενου, έχει προκαλέσει την πτώση των τιμών των ομολόγων και την άνοδο των ομολογιακών αποδόσεων.

Ειδικότερα, στις ΗΠΑ η προοπτική υιοθέτησης του νέου δημοσιονομικού πακέτου και οι ανησυχίες για τη μελλοντική πορεία της νομισματικής πολιτικής, ενίσχυσαν τη μεταβλητότητα των τιμών στις χρηματοπιστωτικές αγορές. Χαρακτηριστικά αναφέρεται ότι, στο πρώτο τρίμηνο του 2021, η απόδοση του 10ετούς κρατικού ομολόγου αυξήθηκε κατά 83 μονάδες βάσης, ήτοι η μεγαλύτερη αύξηση σε μια δεκαετία. Η αγορά ομολόγων στις ΗΠΑ φαίνεται να σταθεροποιείται μετά από ένα ράλι των αποδόσεων που ξεκίνησε τον περασμένο Αύγουστο και εντάθηκε στις αρχές του πρώτου τριμήνου του 2021, καθώς ο εμβολιασμός κατά της νόσου Covid-19 και τα περαιτέρω δημοσιονομικά κίνητρα υποστηρίζουν τις προοπτικές μιας ισχυρής οικονομικής ανάκαμψης με άνοδο του δημοσίου χρέους και αύξηση του πληθωρισμού.

Η απόδοση του 10ετούς κρατικού ομολόγου διαμορφώθηκε στο 1,72% στις 2 Απριλίου, ωστόσο, παρέμεινε χαμηλότερα από το υψηλό 14 μηνών (1,78%) που κατέγραψε στις αρχές της περασμένης εβδομάδας, καθώς οι νέες θέσεις εργασίας σημείωσαν αύξηση πέρα των προσδοκιών, τον Μάρτιο, ωθώντας το ποσοστό της ανεργίας σε χαμηλό ενός έτους (6%). Η αύξηση της ζήτησης -προερχόμενη από τις μεταβιβάσεις της κυβέρνησης των ΗΠΑ στους ανέργους, στα νοικοκυριά με χαμηλό εισόδημα και στις πολιτειακές και τοπικές κυβερνήσεις- θα μπορούσε να υπερκεράσει την ικανότητα της οικονομίας στην παρούσα φάση να παράγει αγαθά και υπηρεσίες.

Η Fed επιδεικνύει ανοχή στις πληθωριστικές πιέσεις

Στις ΗΠΑ, η Fed θα διατηρήσει μια ιδιαίτερα υποστηρικτική νομισματική πολιτική και δε θα επηρεαστεί από την πρόσφατη άνοδο των προσδοκιών για τον πληθωρισμό, από την πλευρά των συμμετεχόντων στις αγορές. Η δήλωση του επικεφαλής της Fed ότι οι βραχυπρόθεσμες ανοδικές τάσεις στον πληθωρισμό είναι πιθανό να αποκλιμακωθούν, δεδομένου ότι οι ΗΠΑ θα παραμείνουν πολύ κάτω από την πλήρη απασχόληση για αρκετά μεγάλο χρονικό διάστημα επιβεβαιώνει με ξεκάθαρο τρόπο την κατεύθυνση της νομισματικής πολιτικής της ομοσπονδιακής τράπεζας των ΗΠΑ, στο προσεχές μέλλον. Η Fed θα διατηρήσει τα χαμηλά επιτόκια παρότι, η ανάκαμψη της οικονομίας αναμένεται να συμπαρασύρει και τον πληθωρισμό.

ΗΠΑ

Αγορά Εργασίας

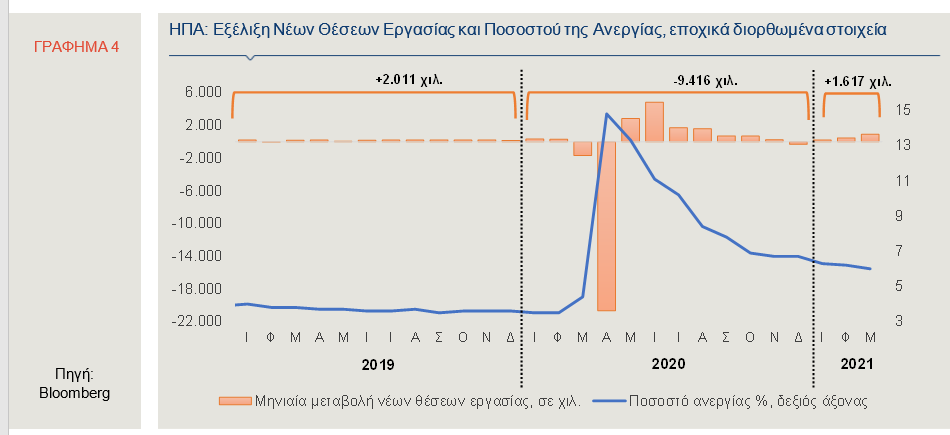

Το ποσοστό της ανεργίας (εποχικά προσαρμοσμένα στοιχεία) υποχώρησε, τον Μάρτιο, στο 6% (9,7 εκατ. άνεργοι), από 6,2%, τον Φεβρουάριο. Η επίδοση του Μαρτίου ήταν στα επίπεδα που ανέμενε η αγορά, ωστόσο το ποσοστό της ανεργίας ήταν κατά 2,5 ποσοστιαίες μονάδες μεγαλύτερο (4 εκατ. περισσότεροι άνεργοι) από αυτό του Φεβρουαρίου 2020. Αξίζει να σημειωθεί ότι, στο διάστημα Σεπτεμβρίου 2019-Φεβρουαρίου 2020, το ποσοστό της ανεργίας κυμαινόταν στο εύρος 3,5%-3,6% (τα χαμηλότερα ποσοστά των τελευταίων 50 ετών), ενώ, από το ξέσπασμα της πανδημικής κρίσης, εμφάνισε έντονη μεταβλητότητα. Είναι ενδεικτικό ότι, τον Απρίλιο 2020, το ποσοστό της ανεργίας ανήλθε στο 14,8%, το οποίο αποτελεί το υψηλότερο ποσοστό που έχει καταγραφεί στα χρονικά της έρευνας (από τον Ιανουάριο 1948), ενώ έκτοτε βαίνει μειούμενο.

Όσον αφορά στα επιμέρους χαρακτηριστικά, το ποσοστό της ανεργίας, στους νέους, ηλικίας 16-19 ετών, υποχώρησε στο 13%, τον Μάρτιο, από 13,9%, τον Φεβρουάριο, ενώ, στους άνδρες και στις γυναίκες, άνω των 20 ετών, διαμορφώθηκε σε 5,8% και 5,7%, τον Μάρτιο, από 6% και 5,9%, αντίστοιχα, τον προηγούμενο μήνα. Σημειώνεται ότι οι μακροχρόνια άνεργοι (άνω των 27 εβδομάδων) αντιπροσωπεύουν το 43,4% του συνόλου των ανέργων. Αναφορικά με το επίπεδο εκπαίδευσης, τον Μάρτιο, το χαμηλότερο ποσοστό της ανεργίας εξακολουθεί να σημειώνεται στους κατόχους πανεπιστημιακού τίτλου (3,7%, από 3,8%, τον Φεβρουάριο), ενώ το υψηλότερο στους μη έχοντες απολυτήριο λυκείου (8,2%, έναντι 10,1%, τον Φεβρουάριο). Επιπλέον, τον Μάρτιο, προστέθηκαν περίπου 916 χιλ. θέσεις απασχόλησης στην οικονομία των ΗΠΑ, έναντι αύξησης 468 χιλ. θέσεων, τον Φεβρουάριο (αναθεωρημένη μέτρηση). Στην παροχή υπηρεσιών αναψυχής και φιλοξενίας (280 χιλ.) και στις κατασκευές (110 χιλ.) καταγράφηκαν οι μεγαλύτερες αυξήσεις θέσεων απασχόλησης.

Αξίζει να επισημανθεί ότι οι θέσεις απασχόλησης στην παροχή υπηρεσιών αναψυχής και φιλοξενίας υπολείπονται κατά 3,1 εκατ., σε σύγκριση με τη μέτρηση του Φεβρουαρίου 2020. Σημειώνεται ότι, το δίμηνο Μαρτίου-Απριλίου 2020, υπήρξε ραγδαία μείωση κατά 22,4 εκατ. θέσεις απασχόλησης στην οικονομία των ΗΠΑ, εκ των οποίων 14 εκατ. θέσεις απασχόλησης ανακτήθηκαν, τους έντεκα επόμενους μήνες. Συνολικά, το 2020, υπήρξε συρρίκνωση της απασχόλησης κατά 9,4 εκατ. θέσεις, έναντι αύξησης κατά 2 εκατ. θέσεις, το 2019, ενώ, το πρώτο τρίμηνο του 2021, καταγράφηκε αύξηση της απασχόλησης κατά 1,6 εκατ. θέσεις (Γράφημα 4). Επιπλέον, τον Μάρτιο, το 21% των εργαζομένων δήλωσε ότι εργάστηκε από απόσταση (τηλεργασία), λόγω της πανδημίας του κορωνοϊού, έναντι 22,7%, τον Φεβρουάριο, ενώ περίπου το 83% των εργαζομένων απασχολούνταν με καθεστώς πλήρους απασχόλησης και το 17% με καθεστώς μερικής απασχόλησης.

Το ποσοστό συμμετοχής στο εργατικό δυναμικό (ήτοι ο λόγος των ατόμων που απασχολούνται ή αναζητούν εργασία προς το σύνολο του εργατικού δυναμικού, ηλικίας 16 ετών και άνω) αυξήθηκε οριακά, τον Μάρτιο, σε 61,5%. Επισημαίνεται ότι, τον Απρίλιο 2020, το ποσοστό συμμετοχής στο εργατικό δυναμικό είχε υποχωρήσει σε 60,2%, το οποίο ήταν το χαμηλότερο ποσοστό από τον Ιανουάριο 1973.

Οι μέσες ωριαίες αποδοχές από εργασία διαμορφώθηκαν, τον Φεβρουάριο, σε 29,96 δολάρια, παρουσιάζοντας αύξηση κατά 4,2%, σε ετήσια βάση, αλλά μείωση κατά 0,1%, σε μηνιαία βάση, έναντι ετήσιας ανόδου, τον Φεβρουάριο, κατά 5,2% και μηνιαίας ανόδου κατά 0,3%. Τις υψηλότερες μέσες ωριαίες αποδοχές προσφέρουν οι επιχειρήσεις κοινής ωφέλειας (44,09 δολάρια) και οι εταιρείες πληροφορικής (43,85 δολάρια).

Ζώνη του Ευρώ (ΖτΕ)

Οικονομικό Κλίμα – PMI

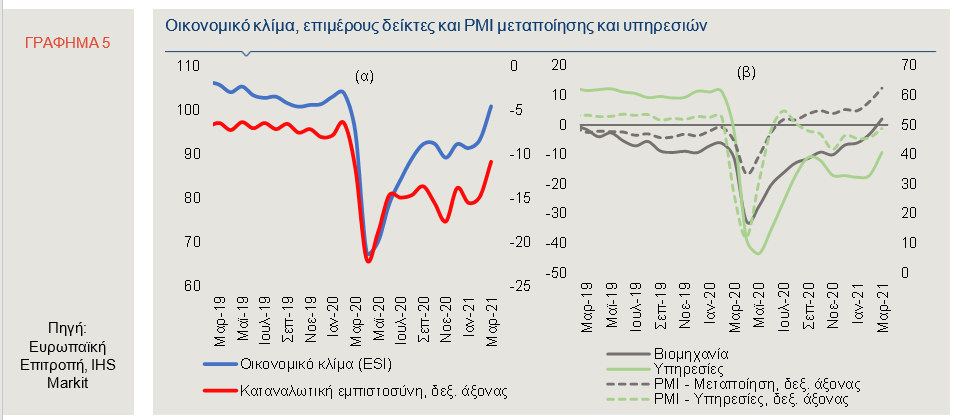

Ο Δείκτης Οικονομικού Κλίματος (ESI) στη ΖτΕ διαμορφώθηκε, τον Μάρτιο, στις 101 μονάδες, σημειώνοντας σημαντική άνοδο 7,6 μονάδων, σε σύγκριση με τον προηγούμενο μήνα (Γράφημα 5α). Επιπλέον, πρόκειται για την υψηλότερη μέτρηση από το ξέσπασμα της πανδημικής κρίσης (Μάρτιος 2020: 95,3 μονάδες), χρονικό διάστημα κατά το οποίο ο δείκτης οικονομικού κλίματος βρισκόταν σταθερά κάτω από το μακροχρόνιο μέσο όρο (2000-2020=100 μονάδες). Σε όλα τα κράτη-μέλη της ΖτΕ, εκτός της Εσθονίας, ο δείκτης ESI κατέγραψε άνοδο, σε μηνιαία βάση. Οι υψηλότερες επιδόσεις σημειώθηκαν στο Λουξεμβούργο (105,9 μονάδες) και στην Αυστρία (105,2 μονάδες), ενώ οι χαμηλότερες στην Κύπρο και στην Σλοβακία (84,7 μονάδες, αμφότερες). Αξίζει να αναφερθεί η σημαντική αύξηση 7,9 μονάδων του δείκτη ESI στην Γερμανία, καθώς είναι η μόνη από τις μεγάλες οικονομίες της ΖτΕ που βρίσκεται πάνω από το μακροχρόνιο μέσο όρο (103,7 μονάδες).

Σε όλους τους επιμέρους δείκτες επιχειρηματικών προσδοκιών, σημειώθηκε αύξηση, τον Μάρτιο, σε σύγκριση με τον Φεβρουάριο.

Πιο αναλυτικά:

(i) Στη βιομηχανία, ο δείκτης επιχειρηματικών προσδοκιών επανήλθε σε θετικό έδαφος, για πρώτη φορά από τις αρχές του 2019, καθώς διαμορφώθηκε στις 2 μονάδες, τον Μάρτιο, σημειώνοντας μηνιαία αύξηση 5,1 μονάδων (Γράφημα 5β). Από τις βασικές μεταβλητές, θετική συμβολή στη διαμόρφωση του δείκτη είχαν τόσο οι εκτιμήσεις για μείωση των αποθεμάτων, όσο και οι προβλέψεις για την παραγωγή και τις νέες παραγγελίες, τους προσεχείς μήνες.

Επιπλέον, ο δείκτης υπευθύνων για τις προμήθειες στη μεταποίηση (Purchasing Managers Index PMI-IHS Markit) αυξήθηκε σημαντικά, τον Μάρτιο, στις 62,5 μονάδες, από 57,9 μονάδες, τον Φεβρουάριο. Οι λειτουργικές συνθήκες του μεταποιητικού κλάδου βελτιώθηκαν με τον εντονότερο ρυθμό εδώ και 24 χρόνια, σύμφωνα με την εταιρεία IHS Markit, η οποία καταρτίζει τον εν λόγω δείκτη. Τόσο η παραγωγή, όσο και οι νέες παραγγελίες κατέγραψαν ιστορικά υψηλή μηνιαία άνοδο, καθώς αυξήθηκε η ζήτηση τόσο στο εσωτερικό, όσο και στο εξωτερικό περιβάλλον της ΖτΕ. Σε όλα τα κράτη-μέλη που συμμετέχουν στη διαμόρφωση του δείκτη σημειώθηκε σημαντική μηνιαία αύξηση, με το δείκτη να κινείται πάνω από τις 50 μονάδες, το οποίο είναι το διαχωριστικό όριο μεταξύ επέκτασης και συρρίκνωσης. Αξίζει να επισημανθεί ότι η Γερμανία (66,6 μονάδες) και η Ολλανδία (64,7 μονάδες) κατέγραψαν τις διαχρονικά υψηλότερες επιδόσεις τους.

(ii) Στις υπηρεσίες, ο δείκτης επιχειρηματικών προσδοκιών σημείωσε αύξηση, τον Μάρτιο, στις -9,3 μονάδες, από -17 μονάδες, τον Φεβρουάριο. Παρά το γεγονός ότι ο εν λόγω δείκτης παραμένει σε αρνητικό έδαφος, για δέκατο τρίτο διαδοχικό μήνα, παρουσιάζεται βελτιωμένος, σε σύγκριση με την ιστορικά χαμηλή επίδοση του Μαΐου 2020 (-43,5 μονάδες). Από τις επιμέρους μεταβλητές του δείκτη, ξεχωρίζει η σημαντική βελτίωση των προβλέψεων για την εξέλιξη της ζήτησης, τους επόμενους τρεις μήνες, γεγονός που συμβαδίζει με την άνοδο του δείκτη ΡΜΙ στις υπηρεσίες.

(iii) Στο λιανικό εμπόριο, οι επιχειρηματικές προσδοκίες βελτιώθηκαν κατά 6,9 μονάδες, σε μηνιαία βάση, αλλά ο σχετικός δείκτης παρέμεινε σε αρνητικό έδαφος (-12,2 μονάδες). Σημαντική ήταν η βελτίωση του ισοζυγίου των εκτιμήσεων για την εξέλιξη των πωλήσεων, τους επόμενους τρεις μήνες.

(iv) Στις κατασκευές, ο δείκτης επιχειρηματικών προσδοκιών αυξήθηκε στις -2,7 μονάδες, τον Μάρτιο, από -7,5 μονάδες, τον Φεβρουάριο. Η άνοδος του δείκτη αποδίδεται στις βελτιωμένες προβλέψεις για το πρόγραμμα εργασιών των επιχειρήσεων, καθώς και στις ενισχυμένες προσδοκίες για την απασχόληση στον κλάδο.

Επιπρόσθετα, ο δείκτης καταναλωτικής εμπιστοσύνης βελτιώθηκε κατά 4 μονάδες, τον Μάρτιο, σε μηνιαία βάση και διαμορφώθηκε στις -10,8 μονάδες. Παρά τη διατήρηση του δείκτη σε αρνητικό έδαφος, η μέτρηση του Μαρτίου είναι η υψηλότερη, από το ξέσπασμα της πανδημίας. Από τις επιμέρους μεταβλητές που συνθέτουν το δείκτη, αξίζει να επισημανθεί η σημαντική βελτίωση των εκτιμήσεων για τη γενική οικονομική κατάσταση στη ΖτΕ, το επόμενο δωδεκάμηνο.

Όσον αφορά στο Δείκτη Επιχειρηματικών Προσδοκιών για την Απασχόληση (EEI), αυξήθηκε κατά 6,8 μονάδες, τον Μάρτιο, σε μηνιαία βάση και διαμορφώθηκε στις 97,7 μονάδες. Οι προσδοκίες για την απασχόληση αυξήθηκαν τόσο στον κλάδο της βιομηχανίας, όσο και στις υπηρεσίες, στο λιανικό εμπόριο και στις κατασκευές.

Ισοτιμίες

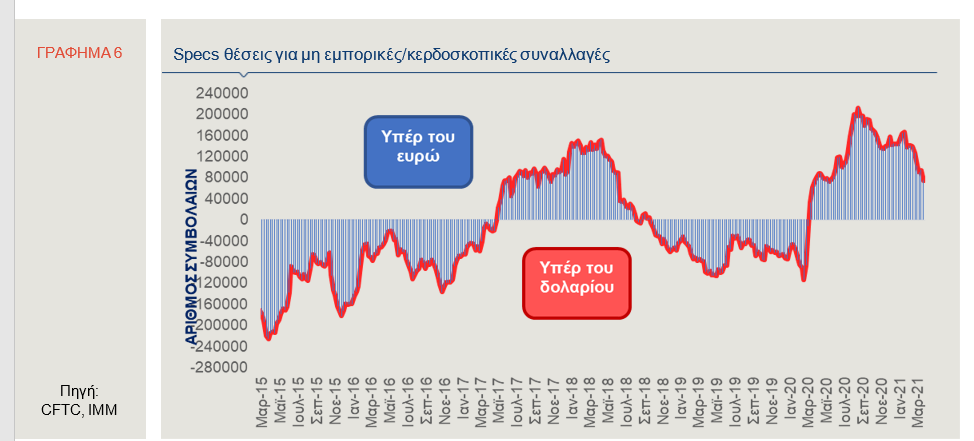

Σύμφωνα με τα στοιχεία του Χρηματιστηρίου του Σικάγου, οι συνολικές καθαρές τοποθετήσεις (αγορές μείον πωλήσεις), στην ισοτιμία του ευρώ με το δολάριο, διατηρήθηκαν θετικές, την εβδομάδα που έληξε στις 30 Μαρτίου. Οι θετικές θέσεις (υπέρ του ευρώ, ‟long”) μειώθηκαν κατά 19.583 συμβόλαια, με αποτέλεσμα οι συνολικές καθαρές θέσεις να διαμορφωθούν στα 73.739 συμβόλαια, από 93.322 συμβόλαια, την προηγούμενη εβδομάδα (Γράφημα 6). Σημειώνεται ότι πρόκειται για την πρώτη εβδομαδιαία μείωση που καταγράφεται, από τις 16 Μαρτίου.

Ευρώ (EUR/USD) ► Η ισοτιμία του ευρώ με το δολάριο, στις 5 Απριλίου, στην Ευρώπη, διαμορφωνόταν περί τα 1,1811 δολάρια, με αποτέλεσμα το ευρώ να σημειώνει, από τις αρχές του έτους, απώλειες έναντι του δολαρίου (3,3%), ενώ διαπραγματευόταν υψηλότερα κατά 14,2%, συγκριτικά με το χαμηλό που είχε καταγράψει, στις 3 Ιανουαρίου 2017 (USD 1,0342).

Πτωτικά κινείται το δολάριο και διαμορφώνεται στα χαμηλότερα επίπεδα των τελευταίων δέκα ημερών έναντι του ευρώ. Παρά τις ημερήσιες απώλειες, το περιβάλλον για το αμερικανικό νόμισμα διατηρείται θετικό, καθώς, ο εμβολιασμός του πληθυσμού έναντι του κορονοϊού συνεχίζεται με ικανοποιητικό ρυθμό, ενώ η μέχρι τώρα ανακοίνωση μακροοικονομικών μεγεθών παρέχει ενδείξεις ταχείας οικονομικής μεγέθυνσης της οικονομίας των ΗΠΑ, το 2021. Οι επιδόσεις της αγοράς εργασίας, για τον Μάρτιο, ήταν καλύτερες από τις εκτιμήσεις της αγοράς, με το ποσοστό της ανεργίας να συνεχίζει να αποκλιμακώνεται και να διαμορφώνεται στο 6%, ενώ οι νέες θέσεις απασχόλησης ανήλθαν σε 916 χιλιάδες, η οποία είναι η υψηλότερη μέτρηση των τελευταίων 7 μηνών. Παράλληλα, εντυπωσιακή είναι η ανάκαμψη του τομέα των υπηρεσιών, όπως αποτυπώνεται από τη μέτρηση του δείκτη ISM Services PMI, καθώς ο εν λόγω δείκτης διαμορφώθηκε, τον Μάρτιο, στις 63,7 μονάδες, η οποία συνιστά την υψηλότερη μέτρηση από την έναρξη της έρευνας, το 1997. Υπενθυμίζεται ότι η Ομοσπονδιακή Τράπεζα των ΗΠΑ, στην τελευταία συνεδρίασή της, προέβλεψε ότι η αύξηση του ΑΕΠ θα είναι η μεγαλύτερη των τελευταίων 40 περίπου ετών.

Ελβετικό Φράγκο (CHF) ► Το ευρώ καταγράφει απώλειες έναντι του φράγκου, κινούμενο στην περιοχή των 1,10542 φράγκων (5.4.2021). Από τις αρχές του έτους, το ευρώ σημειώνει κέρδη έναντι του φράγκου, της τάξης του 2,2%.

Βάσει των δημοσιευθέντων νομισματικών στοιχείων της Κεντρικής Τράπεζας της Ελβετίας (SNB), την προηγούμενη εβδομάδα, πιθανολογείται ότι δεν υπήρξε παρέμβασή της στην αγορά συναλλάγματος για αποτροπή ενίσχυσης του φράγκου. Το ποσό των μετρητών που οι εμπορικές τράπεζες της Ελβετίας είχαν καταθέσει στην SNB μειώθηκε στα 701,8 δισ. φράγκα, για την εβδομάδα που έληξε στις 2 Απριλίου, από 702,7 δισ. φράγκα, για την εβδομάδα μέχρι και τις 26 Μαρτίου.

Στερλίνα (GBP) ► Η στερλίνα, στις 5 Απριλίου, εμφάνιζε θετική εικόνα, καταγράφοντας κέρδη τόσο έναντι του ευρώ (0,84995 GBP/EUR), όσο και έναντι του δολαρίου ΗΠΑ (1,3901 USD/GBP). Σημειώνεται ότι, από τις αρχές του έτους, η στερλίνα καταγράφει κέρδη κατά 4,9% έναντι του ευρώ και κατά 1,7% έναντι του δολαρίου.

Ενισχύεται η στερλίνα έναντι των δύο νομισμάτων, διατηρώντας τη δυναμική που έχει από τις αρχές του έτους. Είναι χαρακτηριστικό ότι, το πρώτο τρίμηνο του 2021, η στερλίνα ανατιμήθηκε κατά 4,8% έναντι του ευρώ, η οποία είναι η καλύτερη τριμηνιαία επίδοση από το 2015. Ο ρυθμός εμβολιασμού του πληθυσμού, ο οποίος είναι ένας από τους ταχύτερους παγκόσμια και η εμπορική συμφωνία μεταξύ του Ηνωμένου Βασιλείου (ΗΒ) και της Ευρωπαϊκής Ένωσης έχουν αποτελέσει τους καταλύτες της ανατίμησης της στερλίνας. Επιπλέον, η αυξανόμενη αισιοδοξία για τις προοπτικές της οικονομίας του ΗΒ απομακρύνουν το αρνητικό για το βρετανικό νόμισμα ενδεχόμενο υιοθέτησης αρνητικών επιτοκίων από την Κεντρική Τράπεζα της Αγγλίας (BoE). Επισημαίνεται, ωστόσο, ότι παρά την προβλεπόμενη ισχυρή οικονομική μεγέθυνση, οι συμμετέχοντες στις αγορές δεν αναμένουν επιστροφή της οικονομικής δραστηριότητας, το τρέχον έτος, στα προ της πανδημικής κρίσης επίπεδα.

Αγορές ομολόγων – Χαρτοφυλάκιο κρατικών ομολόγων Ευρωπαϊκής Κεντρικής Τράπεζας (ΕΚΤ)

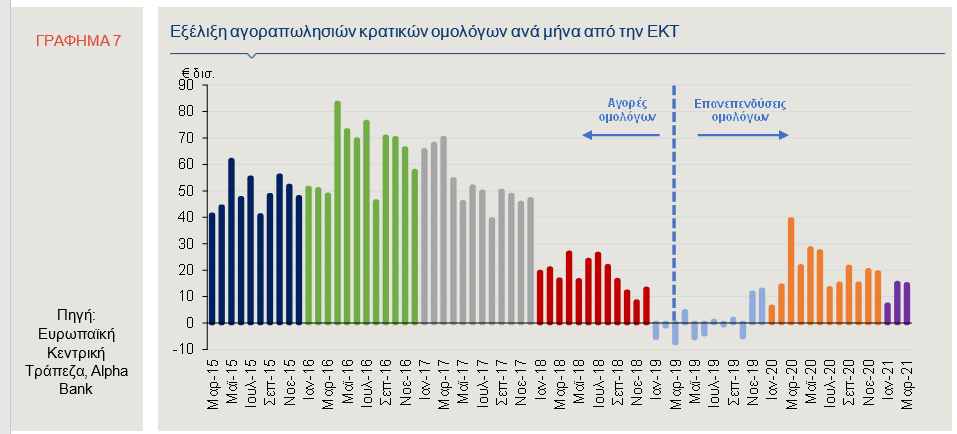

Η αξία του χαρτοφυλακίου κρατικών ομολόγων της ΕΚΤ (Γράφημα 7) που έχει προέλθει από την εφαρμογή του προγράμματος ποσοτικής χαλάρωσης (QE), για την εβδομάδα μέχρι τις 26 Μαρτίου, διαμορφώθηκε στα Ευρώ 2,385 τρισ. Η ΕΚΤ προέβη σε πωλήσεις καλυμμένων ομολόγων, αξίας Ευρώ 546 εκατ., σε πωλήσεις Asset-Βacked Securities, αξίας Ευρώ 108 εκατ. και σε αγορές εταιρικών και ασφαλιστικών ομολογιακών τίτλων, αξίας Ευρώ 334 εκατ. Επιπρόσθετα, η ΕΚΤ, την περασμένη εβδομάδα, πραγματοποίησε καθαρές αγορές, αξίας Ευρώ 19 δισ., στο πλαίσιο του νέου Έκτακτου Προγράμματος Αγοράς Στοιχείων Ενεργητικού, λόγω της πανδημίας (Pandemic Emergency Purchase Programme-PEPP), με τη συνολική αξία του εν λόγω χαρτοφυλακίου να διαμορφώνεται περί τα Ευρώ 933 δισ.

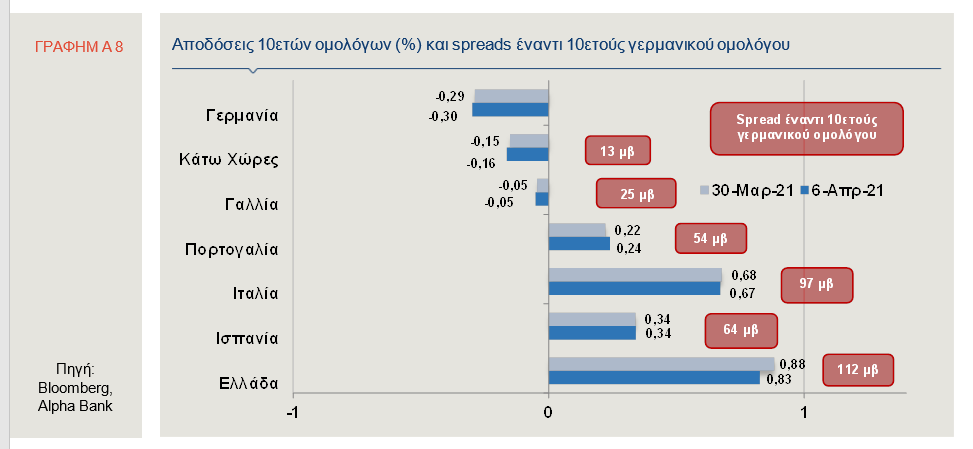

Στην ελληνική αγορά ομολόγων, το εύρος της απόδοσης του δεκαετούς κρατικού ομολόγου, λήξης 18 Ιουνίου 2031, με κουπόνι 0,75%, διαμορφωνόταν, τις πρωινές ώρες της 6ης Απριλίου, μεταξύ 0,80% και 0,83%. Η διαφορά απόδοσης μεταξύ του δεκαετούς ομολόγου της Ελλάδας και του δεκαετούς ομολόγου της Γερμανίας (spread) διαμορφώθηκε στις 112 μονάδες βάσης. Παράλληλα, η απόδοση του δεκαετούς ομολόγου της Γερμανίας, ως σημείο αναφοράς του κόστους δανεισμού της Ζώνης του Ευρώ (ΖτΕ), διαμορφώθηκε στο -0,30% (Γράφημα 8).

Χαμηλή συναλλακτική δραστηριότητα καταγράφηκε την περασμένη εβδομάδα στις ομολογιακές αγορές, λόγω της αργίας του Πάσχα των Καθολικών. Ωστόσο, τις εξελίξεις στην αγορά θα καθορίσουν οι ανακοινώσεις, την τρέχουσα εβδομάδα, του εμπορικού ισοζυγίου, για τον Φεβρουάριο και του δείκτη τιμών παραγωγού, για τον Μάρτιο, στις ΗΠΑ και της τελικής εκτίμησης του σύνθετου δείκτη PMI και του επιμέρους δείκτη PMI στις υπηρεσίες, για τον Μάρτιο, καθώς και του δείκτη τιμών παραγωγού, για τον Φεβρουάριο, στην Ευρωζώνη.

Το δεκαετές ομόλογο της Πορτογαλίας, στις 6 Απριλίου, κατέγραφε απόδοση 0,24%, της Ισπανίας 0,34% και της Ιταλίας 0,67%. Η διαφορά απόδοσης του δεκαετούς πορτογαλικού ομολόγου σε σχέση με την αντίστοιχη του γερμανικού αυξήθηκε στις 54 μ.β., ενώ του δεκαετούς ιταλικού ομολόγου διατηρήθηκε στις 97 μ.β. Τέλος, η απόδοση του δεκαετούς ομολόγου των ΗΠΑ διαμορφωνόταν στο 1,71%, στις 6 Απριλίου.