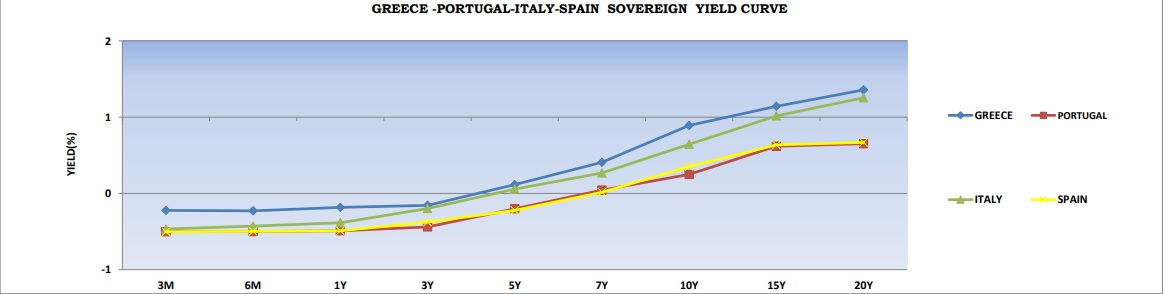

Μια ματιά στο τελευταίο report του ΟΔΔΗΧ (17/2/2021) θα μπορούσε να μας βάλει... σε σκέψεις. Οι καμπύλες αποδόσεων σε σχέση με τα προηγούμενα report δείχνουν μία μικρή αλλά αξιοπρόσεκτη ανοδική τάση στην καμπύλη αποδόσεων του δεκαετούς παρ’ ότι το τελευταίο 24ωρο παρατηρείται εκ νέου μία μικρή υποχώρηση (2bp).

Αντίστοιχη όμως είναι και η τάση που έχει παρατηρηθεί στις αποδόσεις των ομολογιακών τίτλων και στις άλλες οικονομίες του ευρωπαϊκού νότου και ειδικά την Ιταλία της οποίας τα δεκαετή γνώρισαν ισχυρή τάση διολίσθησης των αποδόσεων με την «είσοδο» του Μάριο Ντράγκι στην ιταλική πολιτική σκηνή. Η τάση αυτή επανήλθε ανοδική μετά την ψήφιση της κυβέρνησης Ντράγκι από την Βουλή αλλά έμεινε σταθερά κάτω από τα υψηλά που είχε γνωρίσει τους προηγούμενους μήνες…

Ανάλογες εμφανίζονται οι συμπεριφορές και των τίτλων χρέους της Ιβηρικής.

Και το ερώτημα που έχει αρχίσει να γεννιέται σε κάθε μία από τις χώρες αυτές μαζί και στην Ελλάδα, είναι το αν έχει αλλάξει κάτι στο οικονομικό περιβάλλον που επηρεάζει αυτές τις συγκρατημένα ανοδικές «στιγμές» της καμπύλης των αποδόσεων.

Με εξαίρεση την Ιταλία, στην οποία οι εσωτερικές πολιτικές εξελίξεις δείχνουν να είναι ευνοϊκές για τις εξελίξεις στο χρέος της χώρας, στις άλλες περιπτώσεις μαζί και στην Ελλάδα, τίποτα δεν φαίνεται να έχει αλλάξει ουσιαστικά ώστε να προκαλεί αυτές τις μετατοπίσεις.

Κι όμως φαίνεται πως κάπως κάτι έχει αλλάξει, ο αέρας φαίνεται να φυσάει... διαφορετικά. Κάποιοι αναλυτές αποδίδουν αυτές τις μικρές προς το παρόν «αναταράξεις», στις ανοδικές τάσεις των αποδόσεων που έχει προκαλέσει η ανάδυση συγκρατημένων πληθωριστικών πιέσεων στις ΗΠΑ, αλλά και στην Ευρώπη.

Οι ίδιοι επιμένουν ότι η εμφάνιση της τάσης αυτής και στην Ευρωζώνη και ειδικά στη Γερμανία, βραχυπρόθεσμα θα έχει αναγκαστικά ανάλογες συνέπειες ειδικά στις εκδόσεις χρέους των υπερχρεωμένων χωρών του ευρωπαϊκού νότου, με την Ιταλία και την Ισπανία να είναι οι πρώτες στη λίστα αυτή.

Για την Ελλάδα είναι εξαιρετικά δύσκολο, παρά το γεγονός ότι το διαπραγματεύσιμο κομμάτι του χρέους της είναι εξαιρετικά μικρό σε όγκο σαν ποσοστό του συνολικού χρέους – και «προστατεύεται» τόσο από το PEPP όσο και από το μαξιλάρι των 32 δισ. ευρώ – να μην επηρεασθεί από το περιβάλλον αυτό.

Αν οι πιέσεις στο επίπεδο του πληθωρισμού – σύμφωνα με την Bundesbank μπορεί να αγγίξει το 3% στο τέλος του έτους στη Γερμανία – αποδειχθούν βραχυπρόθεσμες οι επιπτώσεις θα είναι ελάχιστες έως μηδαμινές. Αν όμως αποδειχθούν τουλάχιστον μεσοβραχυπρόθεσμες τότε οι… λογαριασμοί ίσως θα πρέπει να ξαναγίνουν από την αρχή από το ΥΠΟΙΚ/ΟΔΔΗΧ.

Σε κάθε περίπτωση πάντως δεν αναμένεται να επηρεάσουν τα δρομολογημένα σχέδια πρόωρης αποπληρωμής του ΔΝΤ (3,3 δισ. ευρώ), ούτε την προσπάθεια μέσα στο 2021 να αναχρηματοδοτηθούν οι αυξημένες λόγω παράτασης της κρίσης (καθυστέρηση εμβολιασμών, ύφεση, κ.λ.π.) δημόσιες δαπάνες με χαμηλότερο κόστος μέσω των αγορών.

Ήδη κάποιες επενδυτικές τράπεζες από τη λίστα των primary dealers του ελληνικού δημοσίου «προωθούν» προτάσεις προς τον ΟΔΔΗΧ για μεσομακροπρόθεσμης διάρκειας εκδόσεις οι οποίες με τα τρέχοντα δεδομένα φαίνεται να υπερκαλύπτουν ακόμα και τα ακραία σενάρια αύξησης δαπανών του δημοσίου για το 2021.