Μια αποτελεσματική και γρήγορη δημοσιονομική απάντηση έχει δοθεί από τις χώρες της Ευρωζώνης εξαιτίας της αναστολής των δημοσιονομικών κανόνων και της στήριξης των ευρωπαϊκών προγραμμάτων (SURE, Ταμείο Ανάκαμψης). Ωστόσο, με δεδομένο ότι η οικονομία της Ευρωζώνης ενδέχεται να μην επιστρέψει στα προ πανδημίας επίπεδα πριν από το 2023, η Societe Generale εκτιμά ότι το περαιτέρω «πάγωμα» των δημοσιονομικών κανόνων μέχρι το 2022, θα μπορούσε να δώσει το έναυσμα προς τα κράτη - μέλη να στηρίξουν τις οικονομίες τους, προσφέροντας παράλληλα τον απαιτούμενο χρόνο, για μια μεταρρύθμιση του ευρύτερου πλαισίου.

Έτσι, ο γαλλικός οίκος σε έκθεσή του με τίτλο «Fiscal stimulus: so far so good, but a reform of the fiscal rules is warranted», παραθέτει τρεις βασικούς λόγους κατά τους οποίους είναι αναγκαία η αναθεώρηση του ιδιαίτερα περίπλοκου και αναποτελεσματικού δημοσιονομικού πλαισίου.

- Επιδείνωση των δημοσιονομικών

Σύμφωνα με τη Societe Generale τα δημοσιονομικά ελλείμματα ευρύτερα για την Ευρωζώνη αλλά και για τα δύο τρίτα των χωρών θα παραμείνουν πάνω από το 3% του ΑΕΠ τουλάχιστον έως το 2022, με επτά χώρες να έχουν έλλειμμα υψηλότερο του 5%. Αυτές οι χώρες θα πρέπει να τεθούν υπό τη διαδικασία υπερβολικού ελλείμματος (EDP) μόλις ενεργοποιηθούν εκ νέου οι δημοσιονομικοί κανόνες. Παράλληλα, τα δημόσια χρέη των κρατών - μελών αυξάνονται τουλάχιστον κατά 15% του ΑΕΠ, ενώ το χρέος της Ευρωζώνης θα παραμείνει υψηλότερα από το 100% του ΑΕΠ τουλάχιστον μέχρι το 2022. Στις πιο ευάλωτες χώρες, συγκαταλέγονται φυσικά η Ελλάδα και η Ιταλία, με τις Γαλλία, Ισπανία, Πορτογαλία και Βέλγιο να ακολουθούν έχοντας να διαχειριστούν ένα χρέος που προσεγγίζει περίπου το 120% του ΑΕΠ.

Πέραν αυτού, η ενεργοποίηση των δημοσιονομικών κανόνων θα φέρει πολλές χώρες με ένα υψηλό διαρθωτικό έλλειμμα εξαιτίας του κενού παράγωγης που η Κομισιόν εκτιμά στο 0,9% για το 2020 και το 2021, σε σύγκριση με το 2,5% της «SocGen». Έτσι αν το το διαρθωτικό έλλειμμα ξεπεράσει το 3,7% του ΑΕΠ το 2022, αρκετές χώρες θα πρέπει να «σφίξουν» αρκετά το δημοσιονομικό «ζωνάρι» προκειμένου να συμμορφωθούν με τον κανόνα του -0,5% του ΑΕΠ. Παράλληλα, οι εκτιμήσεις του γαλλικού οίκου ευθυγραμμίζονται με αυτές του ΔΝΤ, που κάνουν λόγο για μακροχρόνια αυξημένα ελλείμματα (κοντά στο 3% έως το 2025) που δεν θα συνοδεύονται από μείωση των δεικτών χρέους.

- Οι δημοσιονομικοί κανόνες δεν κατάφεραν να μειώσουν τους δείκτες χρέους

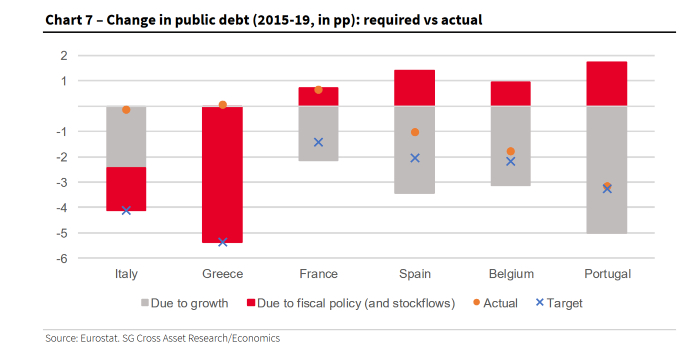

Από την άλλη, το υπάρχον πλαίσιο απέτυχε να προσδώσει μια τάση μείωσης των δεικτών δημοσίου χρέους. Ενδεικτικό είναι πως από το 2011 έως το 2019, το δημόσιο χρέος της Ευρωζώνης μειώθηκε μόλις κατά 2,5%, στο 93,1% του ΑΕΠ. Από το 2015 όταν ξεκίνησε το QE της ΕΚΤ, η μείωση του δείκτη χρέους δείχνει μεγαλύτερη (7,5% του ΑΠΕ), αλλά αυτό εστιάζει κυρίως σε χώρες όπου το χρέος τους ήταν μέτρια πάνω από το 60% του ΑΕΠ, σε αντίθεση με αυτό που είχε ορίσει ο κανόνας. Η περίπτωση της Ελλάδας αποδεικνύει, σύμφωνα με τη Societe Generale πόσο ανεπιτυχές υπήρξε το δημοσιονομικό πλαίσιο. Με τη χώρα να εμφανίζει αρνητική ονομαστική ανάπτυξη στην περίοδο 2014-2019, η απαιτούμενη μείωση του χρέους (5,4% ανά έτος), θα έπρεπε να καλυφθεί εξ ολοκλήρου από τη δημοσιονομική προσαρμογή. Αυτό προφανώς δεν συνέβη και αντ 'αυτού ο δείκτης χρέους παρέμεινε σε γενικές γραμμές αμετάβλητος κατά τη διάρκεια αυτής της περιόδου.

- Τα χαμηλά επιτόκια

Το περιβάλλον των χαμηλών επιτοκίων είναι πιθανό να διατηρηθεί για αρκετά χρόνια, όπως σημειώνει o Yvan Mamalet ανώτερος οικονομολόγος για την Ευρωζώνη της Societe Generale, εκτιμώντας παράλληλα ότι ο πληθωρισμός δεν θα υπερβαίνει το 1,5% σε ετήσια βάση έως το 2025, παραμένοντας σημαντικά κάτω από το στόχο του 2%. Παράλληλα η δυναμική του χρέους άλλαξε ραγδαία καθώς το πρωτογενές ισοζύγιο που απαιτείται για να σταθεροποιηθούν τα επίπεδα του χρέους της Ευρωζώνης μειώνεται σταθερά με τον καιρό. Από πλεόνασμα 1,3% που ήταν το 1999, μειώθηκε στο 0,8% το 2007, περνώντας σε αρνητικό επίπεδο ήτοι -0,6% το 2019 και θα μειωθεί περαιτέρω το 2022 στο -1,2% σύμφωνα με τις εκτιμήσεις. Στο ίδιο διάστημα ο δείκτης χρέους αυξήθηκε σταθερά από το 70% το 1999 σε 100% του ΑΕΠ το 2019. Έτσι χάρη στα χαμηλά επιτόκια, οι οικονομίες της Ευρωζώνης μπορούν να διατηρούν υψηλότερα επίπεδα χρέους, ενώ από την άλλη τα όρια (έλλειμμα και χρέος) θα πρέπει να αναπροσαρμοστούν σε αυτό το νέο περιβάλλον των χαμηλών/αρνητικών επιτοκίων.

Αλλάγες στους κανόνες: Τι αλλάζει, πώς και πότε

- Αλλαγές στον κανόνα για το χρέος: Πρέπει να γίνει πιο ρεαλιστικός και εφικτός

Στην πρώτη γραμμή του γαλλικού οίκου μπαίνει η απομάκρυνση του ορίου του 60%, καθώς η προσπάθεια βελτίωσης της βιωσιμότητας του χρέους μπορεί να μοιάζει αντιφατική. Ωστόσο, εάν αυτό συνεπάγεται, απλοποίηση των κανόνων και «ιδιοκτησία» του στόχου για το χρέος για κάθε χώρα τότε θα μπορούσε να οδηγήσει σε βελτιωμένη συμμόρφωση με τους κανόνες και σε χαμηλότερους δείκτες.

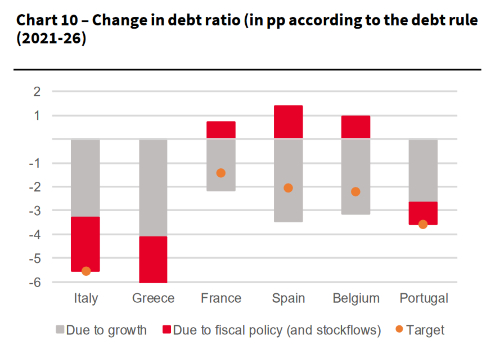

Σε ό,τι αφορά την Ελλάδα, η Societe Generale εξηγεί ότι για να πιάσει το στόχο του χρέους, θα έπρεπε κανονικά να μειώνει το χρέος της τουλάχιστον κατά 7% ετησίως στο διάστημα 2021-2026, με σχεδόν το μισό αυτής της μείωσης ήτοι 3% να προέρχεται από τη δημοσιονομική προσαρμογή. Είναι ενδιαφέρον επίσης ότι, στο πλαίσιο του προγράμματος για την ελάφρυνση του ελληνικού χρέους το 2015, επιλέχτηκε ένας πιο ρεαλιστικός χρονικός ορίζοντας για τη μείωσή του και την ομαλότερη δημοσιονομική «σύσφιξη». Αυτό σηματοδοτεί οτι οι υπεύθυνοι χάραξης της δημοσιονομικής πολιτικής έχουν αναγνωρίσει την ανάγκη παρέκκλισης από τους δημοσιονομικούς κανόνες για τις χώρες με υψηλό χρέος.

Ως εκ τούτου, όπως σημειώνει ο γαλλικός οίκος, ο καθορισμός ενός μεσοπρόθεσμου στόχου που θα λαμβάνει υπόψη τις ιδιαιτερότητες της κάθε χώρας και της δομής του χρέους θα επέτρεπε μια πολύ μεγαλύτερη «κυριότητα» και, ως εκ τούτου, τη συμμόρφωση με τον κανόνα. Εναλλακτικά, θα μπορούσε επίσης να εξεταστεί ένα μεγαλύτερο χρονικό διάστημα (για παράδειγμα 30 ή 40 έτη) για να περιοριστεί το κενό στο στόχο χρέους του 60%.

- Σημείο αναφοράς στις δαπάνες

Σύμφωνα με τη Societe Generale το πρωτογενές ισοζύγιο θα πρέπει να διαμορφώνεται κατά τη διάρκεια του επιχειρηματικού κύκλου, ώστε να είναι δυνατή η αντικυκλική δημοσιονομική πολιτική. Το Ευρωπαϊκό Δημοσιονομικό Συμβούλιο προτείνει να καθοριστεί ανώτατο όριο για το ρυθμό αύξησης των καθαρών πρωτογενών δαπανών για χώρες με χρέος άνω του 60% του ΑΕΠ. Από την άλλη, τα κράτη - μέλη με χρέος κάτω του 60% του ΑΕΠ θα πρέπει να συμμορφωθούν με τον κανόνα του 3%. Αυτή η μέτρηση των καθαρών πρωτογενών δαπανών θα εξαιρεί τις πληρωμές τόκων και τα επιδόματα, ενώ θα προσαρμόζει και θα λαμβάνει υπόψη αλλαγές στα φορολογικά έσοδα.

- Πώς θα γίνουν οι αλλαγές

Όπως αναφέρει o γαλλικός οίκος, το όριο του χρέους και του ελλείμματος δεν έχει συμπεριληφθεί στη συνθήκη, και ως εκ τούτου, μπορούν να τροποποιηθούν μόνο με ομόφωνη ψήφο του Συμβουλίου. Επιπλέον, η κατάργηση του μεσοπρόθεσμου στόχου και η εστίαση μόνο στο σημείο αναφοράς των δαπανών θα μπορούσε να επιτευχθεί μέσω της αλλαγής της διακρατικής φορολογικής συμφωνίας, όπως εξηγεί Yvan Mamalet, κάτι που δεν είναι εύκολο.

Πότε θα γίνουν: Μετά τις γερμανικές εκλογές

Οι απάντηση στο «πότε» περιπλέκεται αρκετά και περιστρέφεται κυρίως γύρω από την πολιτική σκηνή της Γερμανίας. Ο επικεφαλής της καγκελαρίας Χέλγκε Μπράουν είχε ζητήσει αναστολή του «φρένου χρέους», κάτι που νέος ηγέτης του CDU και δυνητικός υποψήφιος για την καγκελαρία Άρμιν Λάνσετ, απέρριψε. Αυτό αποτυπώνει, ότι παρά την απότομη αύξηση του χρέους το 2020, οι δημοσιονομικοί κανόνες παραμένουν μια «καυτή πατάτα» για τη Γερμανία. Ως αποτέλεσμα, ο οίκος δεν αναμένει καμία πρόοδο ή ακόμη και συζήτηση γύρω από τους δημοσιονομικούς κανόνες σε επίπεδο ΕΕ μέχρι τις γερμανικές εκλογές της 26ης Σεπτεμβρίου.

Από την άλλη, η Γαλλία αναλαμβάνει την προεδρία της ΕΕ στις αρχές του 2022 ενώ οι προεδρικές εκλογές αναμένονται τον Απρίλιο. Συνεπώς μια αλλαγή στο δημοσιονομικό πλαίσιο θα είναι μεταξύ των κορυφαίων προτεραιοτήτων της γαλλικής κυβέρνησης. Υπό αυτό το πρίσμα θα μπορούσαν να καταγραφούν κάποια σημεία προόδου έως το Μάρτιο (πριν από τις γαλλικές εκλογές), με μια συμφωνία να «κλειδώνει» έως το τέλος του 2022.

Φωτογραφία: Getty Images/Ideal Image