Κάτω από μία ενιαία «ομπρέλα» μπαίνουν τα χρέη των ιδιωτών προς τις τράπεζες, το Δημόσιο και άλλους ιδιώτες, προκειμένου το πρόβλημα των υπερχρεωμένων νοικοκυριών να αντιμετωπιστεί δραστικά και συνολικά, όπως προβλέπει το ευρωπαϊκό Δίκαιο.

Πηγές με γνώση των διαδικασιών αναφέρουν στο insider.gr ότι ήδη τα αρμόδια τμήματα του Υπουργείου Οικονομικών εργάζονται πυρετωδώς προκειμένου γράψουν το νέο πτωχευτικό δίκαιο που θα τεθεί σε εφαρμογή την 1η Μαΐου 2020, αντικαθιστώντας μεταξύ άλλων τον Νόμο Κατσέλη και την πλατφόρμα πρώτης κατοικίας.

Πρώτη κατοικία

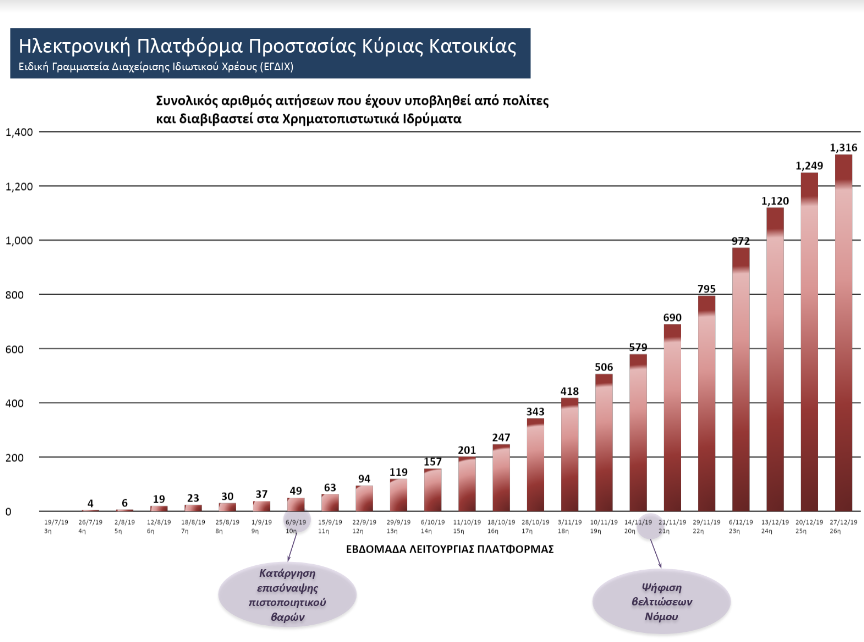

Ήδη, η κυβέρνηση έχει εξαγγείλει τη λήξη της προστασίας πρώτης κατοικίας μέσω της ηλεκτρονικής πλατφόρμας που λειτουργεί από τον Ιούλιο 2019, καθώς και τα στεγαστικά/επιχειρηματικά με εξασφάλιση πρώτη κατοικία θα ενταχθούν στον νέο πτωχευτικό κώδικα. Αξιοσημείωτο είναι ότι η ανταπόκριση των «κόκκινων» οφειλετών κυμάνθηκε πολύ χαμηλότερα από τα προσδοκώμενα επίπεδα τους προηγούμενους μήνες και μόνο τον Δεκέμβριο εμφανίστηκε να «παίρνει μπροστά», μετά τις βελτιώσεις που προώθησε το ΥΠΟΙΚ στη διαδικασία υποβολής των αιτήσεων.

Συγκεκριμένα, σύμφωνα με τα τελευταία στοιχεία της Ειδικής Γραμματείας Διαχείρισης Ιδιωτικού Χρέους στις 27 Δεκεμβρίου είχαν υποβληθεί μόνο 1.316 αιτήσεις, 367 προτάσεις κατέθεσαν οι τράπεζες στους οφειλέτες και μόλις 112 προτάσεις έγιναν αποδεκτές από τους οφειλέτες. Την περασμένη Παρασκευή, το ΥΠΟΙΚ ανακοίνωσε την πληρωμής της επιδότησης στους πρώτους τέσσερις δανειολήπτες, σε σύνολο 56 που έχουν προκριθεί για την κρατική ενίσχυση της δόσης. Το ποσοστό της επιδότησης, σύμφωνα με την ανακοίνωση, ανέρχεται σε 40-50% για τους πρώτους οφειλέτες που την εισέπραξαν. Εντός Ιανουαρίου προωθείται η καταβολή της επιδότησης και στους υπόλοιπους.

Έρχεται η πλατφόρμα «δεύτερης ευκαιρίας»

Σύμφωνα με το ρεπορτάζ του insider.gr, πάντως, το 2020 αναμένεται να τεθεί σε λειτουργία νέα ηλεκτρονική πλατφόρμα η οποία θα «κουμπώσει» με το πτωχευτικό δίκαιο που ετοιμάζεται. Ο νέος νόμος θα προσφέρει στους «κόκκινους» οφειλέτες δύο ευκαιρίες: είτε να ρυθμίσουν τα χρέη τους με βιώσιμο και προκαθορισμένο τρόπο, είτε να κηρύξουν πτώχευση «μηδενίζοντας» όλα τα χρέη που τους βαραίνουν έναντι των τραπεζών, του Δημοσίου, ιδιωτών κ.λπ.

Η νέα πλατφόρμα, η οποία αναμένεται να είναι έτοιμη το δεύτερο εξάμηνο του 2020, θα αποτελεί λύση «όλα σε ένα» για τα νοικοκυριά που έχουν βυθιστεί στα χρέη και αδυνατούν να γυρίσουν σελίδα. Συγκεκριμένα:

- Ρύθμιση οφειλών: Από τη στιγμή που ο οφειλέτης υποβάλει αίτηση για ρύθμιση στην πλατφόρμα, θα απολαμβάνει προστασία 4 μηνών. Εντός του διαστήματος αυτού, θα πρέπει να έχει έρθει σε ρύθμιση με τις τράπεζες, τα ασφαλιστικά ταμεία, την Εφορία κ.λπ. Για τις ρυθμίσεις θα προβλεφθούν συγκεκριμένοι κανόνες, όπως για παράδειγμα το κούρεμα της οφειλής έναντι στεγαστικού δανείου, όταν το υπόλοιπο του δανείου υπερβαίνει την αξία του ακινήτου που έχει ληφθεί ως εξασφάλιση. Η νέα πλατφόρμα θα υποκαταστήσει και την πλατφόρμα πρώτης κατοικίας, η οποία θα βρίσκεται σε λειτουργία έως τον Απρίλιο.

- Δεύτερη ευκαιρία: Ένας ιδιώτης που κηρύσσει πτώχευση και χάσει όλα του τα περιουσιακά στοιχεία, θα δει τα χρέη του προς το Δημόσιο, τις τράπεζες και τους ιδιώτες να μηδενίζονται. Εφόσον το εισόδημά του δεν υπερβαίνει ένα συγκεκριμένο κατώτατο όριο, της τάξης των 10.000 ευρώ περίπου, θα δικαιούται επίδομα στέγασης. Με βάση το επίδομα αυτό, θα μπορεί να ζητήσει από την τράπεζα ή το fund που έχει εκπλειστηριάσει και αγοράσει το σπίτι του, να παραμείνει σε αυτό καταβάλλοντας το επίδομα της στέγασης. Με αυτόν τον τρόπο, οι τράπεζες και τα funds θα εισπράττουν σταθερά εισοδήματα από τα «κόκκινα» ακίνητα που περιέρχονται στην κατοχή τους.

Η λογική είναι οι οφειλέτες που πτωχεύουν να μην βρεθούν στον δρόμο, ταυτόχρονα όμως να δοθεί λύση στον τεράστιο όγκο των κόκκινων δανείων που έχουν στον ισολογισμό τους οι τράπεζες. Με αυτόν τον τρόπο, τα χρέη των ιδιωτών είτε διαγράφονται είτε ρυθμίζονται και ταυτόχρονα οι τράπεζες εξασφαλίζουν σταθερές εισροές έναντι των ακινήτων που έχουν συσσωρεύσει. Σε περίπτωση δε που ο οφειλέτης δει τα εισοδήματά του να βελτιώνονται, θα μπορεί να προτείνει στην τράπεζα ή το fund να επαναγοράσει το σπίτι του.

Η νέα νομοθεσία έρχεται να δώσει δραστική λύση στο πρόβλημα των στρατηγικών κακοπληρωτών αλλά και την αναντιστοιχία μεταξύ των υπέρογκων στεγαστικών δανείων και της βουτιάς στην αξία των ενεχύρων. Ταυτόχρονα, ενεργοποιεί τον μηχανισμό «θεραπείας» των δανείων που αποτελεί το μεγάλο ζητούμενο για τον τραπεζικό κλάδο που όμως δεν έχουν κατορθώσει να πετύχουν μέχρι σήμερα.