Μεγαλύτερη «βουτιά» της τουρκικής λίρας έναντι του δολαρίου αναμένει η Capital Economics σε νέα έκθεσή της με τίτλο «Further falls lie in store for Turkish lira».

Η Capital Economics αναφέρει πως, εάν συνεχιστούν οι κλιμακούμενες εντάσεις με την ΕΕ αυτό θα επιφέρει νέα απότομη πτώση για το τουρκικό νόμισμα, αναγκάζοντας την Κεντρική Τράπεζα της Τουρκίας να αυξήσει τα επιτόκια.

Διαβάστε επίσης:

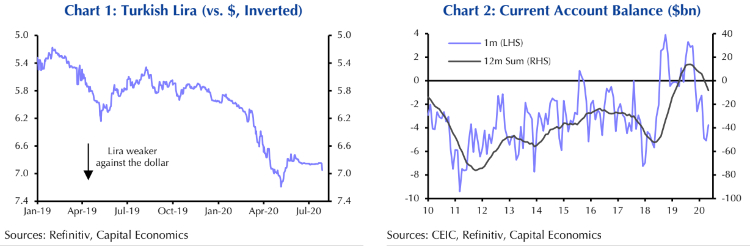

Όπως τονίζει η Capital Economics, η τουρκική λίρα έχει αποδυναμωθεί κατά 1,5% έναντι του δολαρίου μέσα σε μια μέρα. Εκ πρώτης όψεως, αυτό μπορεί να μην εμφανίζεται ως μια σημαντική κίνηση στο πλαίσιο της πτώσης σε άλλα νομίσματα αλλά σηματοδοτεί μια σοβαρή αποχώρηση από το επίπεδο σταθεροποίησης έναντι του δολαρίου στο επίπεδο των 6,85 ανά δολάριο που εφαρμόστηκε πρόσφατα.

- Οι πρόσφατες - ολοένα και πιο δρακόντειες - προσπάθειες της Κεντρικής Τράπεζας της χώρας να διαχειριστεί την τουρκική λίρα ήταν πάντα πιθανό να αποδειχθούν μάταιες. Τουλάχιστον, ο υψηλός πληθωρισμός της Τουρκίας σημαίνει ότι η ονομαστική συναλλαγματική ισοτιμία πρέπει να εξασθενεί συνεχώς προκειμένου να αποφευχθεί η διάβρωση της εξωτερικής ανταγωνιστικότητας.

- Επιπλέον, οι μεγάλες ανάγκες εξωτερικής χρηματοδότησης της Τουρκίας και τα χαμηλά αποθέματα συναλλάγματος σημαίνουν ότι η Κεντρική Τράπεζα της χώρας δεν ήταν ποτέ σε ισχυρή θέση ώστε να στηρίξει το νόμισμα, ιδιαίτερα σε περίπτωση που υπάρξει ένα σοκ. Η κρίση του κορονοϊού προκάλεσε μια σημαντική πτώση των εξαγωγών και ένα πλήγμα στον τουριστικό κλάδο λόγω του lockdown, προκαλώντας απότομη αύξηση του ελλείμματος τρεχουσών συναλλαγών.

Όπως σημειώνει η Capital Economics, το μεγάλο βραχυπρόθεσμό εξωτερικό χρέος της Τουρκίας, που ανέρχεται σε 170 δισ. δολάρια - ήτοι το 22% του ΑΕΠ - αφήνουν εκτεθειμένη σε δυσκολότερες συνθήκες εξωτερικής χρηματοδότησης την Τουρκία.

«Σταγόνα στον ωκεανό» η στήριξη από το Κατάρ

- Η οικονομική υποστήριξη από το Κατάρ τράβηξε την Τουρκία πίσω από το χείλος μιας άλλης νομισματικής κρίσης τον Μάιο και οι υπεύθυνοι χάραξης πολιτικής προσπάθησαν να μειώσουν την πίεση στη λίρα μέσω της συμπίεσης των εισαγωγών - μια σειρά από αυξήσεις δασμών έχουν επιβληθεί τους τελευταίους μήνες - καθώς και ελέγχους κεφαλαίων (capital controls). Ωστόσο η υποστήριξη που ήρθε από το Κατάρ ήταν μια σταγόνα στον ωκεανό. Ενώ ο τριπλασιασμός της ανταλλαγής νομισμάτων (currency swap) ενίσχυσε τα καθαρά αποθέματα συναλλάγματος της Τουρκίας, αυτά εξακολουθούν να ανέρχονται σε μόλις 32,5 δισ. δολάρια. Οι υπεύθυνοι χάραξης πολιτικής έχουν κάνει εκτεταμένη χρήση των swap από τον Μάιο, που διαμορφώθηκαν στα 54,4 δισ. δολάρια, από 19,0 δισ. δολάρια που ήταν στις αρχές του 2020.

- Επιπλέον, η συμπίεση των εισαγωγών και τα capital controls είναι απίθανο να αποδειχθούν αποτελεσματικά. Πράγματι, οι προσπάθειες που γίνονται στη συμπίεση των εισαγωγών υπονομεύονται από τις προσπάθειες για την ενίσχυση της ανάπτυξης μέσω μιας νέας πιστωτικής «έκρηξης».

Η Αγιά Σοφιά

Η Capital Economics αναφέρει επίσης πως καμία πολιτική ηγεσία στην Τουρκία δεν ασχολείται με το πρόβλημα του πληθωρισμού, σημειώνοντας πως η πιο άμεση απειλή για τη λίρα πηγάζει από τις ανησυχίες για τις σχέσεις της Τουρκίας με την ΕΕ και την απόφαση για μετατροπή της Αγίας Σοφίας σε τζαμί. Ο Γάλλος πρόεδρος Εμανουέλ Μακρόν διαδίδει φήμες ότι το μπλοκ μπορεί να ακυρώσει την τελωνειακή του ένωση με την Τουρκία. Και την περασμένη εβδομάδα, ο ίδιος υποστήριξε ότι η ΕΕ πρέπει να επιβάλει κυρώσεις στην Τουρκία λόγω της κλιμακούμενης έντασης στα ελληνικά και κυπριακά ύδατα.

Η εμπειρία του παρελθόντος δείχνει ότι, ακόμη και αν οι κυρώσεις ήταν περιορισμένης εμβέλειας, η απειλή για μεγαλύτερες κυρώσεις θα προκαλούσε πάγωμα στις κεφαλαιακές εισροές και πρόσθετες πιέσεις στο τουρκικό νόμισμα. Αυτή η εξέλιξη θα έφερνε ξανά στο προσκήνιο την Κεντρική Τράπεζα, η οποία θα δοκιμαζόταν στο κατά πόσο θα μπορούσε να μειώσει την πίεση για τον Πρόεδρο Ερντογάν, αυξάνοντας τα επιτόκια.

• Η Capital Economics αναφέρει πως διατηρεί σοβαρές αμφιβολίες ότι η κεντρική τράπεζα θα ενεργούσε εγκαίρως, διατρέχοντας τον κίνδυνο άλλης μίας νομισματικής κρίσης. Η εμπειρία από το 2018 δείχνει ότι το τουρκικό νόμισμα θα μπορούσε να υπερβεί σημαντικά την εύλογη αξία του και η υποτίμηση στα 8-9 ανά δολάριο σίγουρα δεν θα ήταν αδιαμφισβήτητη.