Ένα ιδιαίτερο παράδοξο, που σύμφωνα με πολλούς οικονομολόγους εγκυμονεί κινδύνους, βιώνει η παγκόσμια αγορά ομολόγων και κυρίως αυτή των πιο «ασθενών» οικονομιών της Ευρωζώνης.

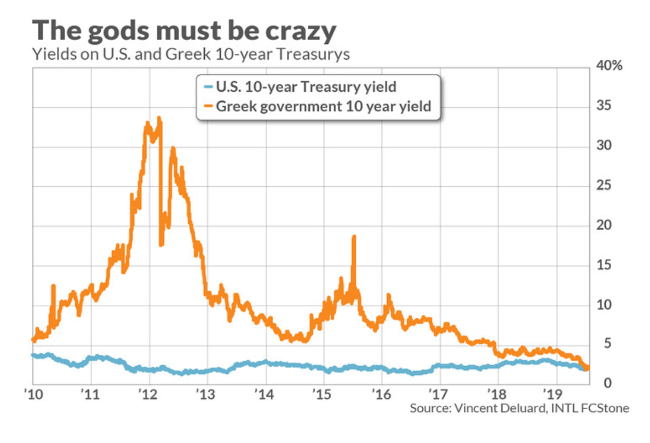

Πριν από λίγες ημέρες, το ελληνικό δημόσιο κατάφερε να δανειστεί 2,5 δισ. ευρώ με 1,9% επιτόκιο από τις αγορές μέσω της έκδοσης του 7ετούς ομολόγου, ήτοι κόστος που αγγίζει τα όρια δανεισμού των ΗΠΑ. Αντίστοιχα, η απόδοση του 10ετούς ομολόγου έφτασε στο ιστορικό χαμηλό του 2%, συναγωνιζόμενη επίσης αυτή των αμερικανικών.

Και αυτό, ενώ η Ελλάδα έχει βαθμολογηθεί από τον οίκο αξιολόγησης Fitch με B +, έχει λόγο χρέους προς ΑΕΠ 181%, το 40,4% των νέων είναι άνεργοι, ενώ το ονομαστικό ΑΕΠ έχει συρρικνωθεί κατά 23% την τελευταία δεκαετία. Και παρόλα αυτά το 10ετές της ομόλογο είναι κοντά στις αποδόσεις του αμερικανικού.

Αντίστοιχα, η Ιταλία που θεωρείται από πολλούς ως η επόμενη «ωρολογιακή βόμβα» της ευρωζώνης εξαιτίας του ύψους του χρέους που αγγίζει το 132% του ΑΕΠ της χώρας, εκδίδει 10ετές ομόλογο με απόδοση 1,6% από 3,6% που ήταν το Νοέμβριο του 2018.

Μπορεί η πτώση τους κόστους του κρατικού δανεισμού να λειτουργεί εξαιρετικά ευεργετικά για τα δημοσιονομικά, αλλά και για τις επιχειρήσεις που αναμένεται να εκδώσουν φθηνότερο χρέος, όμως το παράδοξο αυτό μπορεί να πάρει πολύ επικίνδυνες διαστάσεις.

Ο λόγος είναι ότι η τεράστια πτώση των αποδόσεων των ελληνικών ομολόγων δεν οφείλεται στη διευθέτηση της ευρωπαϊκής κρίσης και στην επιστροφή στην κανονικότητα. Αλλά αντίθετα στην τάση των επενδυτών να αποστρέφονται τις χαμηλές και πλέον αρνητικές αποδόσεις των ασφαλών ομολόγων όπως των γερμανικών και των αμερικανικών και να εισέρχονται στην αγορά κρατικού χρέους πιο ασθενών οικονομιών, όπως της Ελλάδας και της Ιταλίας.

Παράλληλα, η ΕΚΤ εξετάζει να επανεκκινήσει το πρόγραμμα Ποσοτικής Χαλάρωσης (QE) όπως φάνηκε και από τις σημερινές δηλώσεις του Μάριο Ντράγκι προσφέροντας 15 δισ. ευρώ μηνιαίως προσπαθώντας να τονώσει την οικονομία της Ευρωζώνης που επιβραδύνεται συνεχώς από τις παγκόσμιες εμπορικές διενέξεις. Παρόλα αυτά, όπως αναφέρουν διεθνείς οικονομολόγοι, την τελευταία δεκαετία στο παγκόσμιο οικονομικό σύστημα έχει κοπεί υπερβολικά μεγάλος όγκος χρήματος, χωρίς να υπάρχει διέξοδος απορρόφησης. Η υπερβολική ρευστότητα που διαχέεται στο οικονομικό σύστημα έχει ως αποτέλεσμα να «κατευθύνει» τους επενδυτές σε μια λογική να τοποθετούνται σε κρατικά ομόλογα χωρών με συγκριτικά υψηλότερες αποδόσεις, μιας και χώρες με αξιόπιστα δημοσιονομικά έχουν εξαιρετικά μικρές και σε αρκετές περιπτώσεις αρνητικές αποδόσεις.

Με αυτό τον τρόπο, μέρος της υψηλής ρευστότητας κατευθύνεται στα ομόλογα χωρών με μικρότερη πιστοληπτική διαβάθμιση, που δίνουν όμως μια μεγαλύτερη απόδοση σχέση με τα αρνητικά επιτόκια των γερμανικών.

Έτσι, όπως εκτιμά πλήθος αναλυτών, το παγκόσμιο οικονομικό σύστημα και οι τράπεζες, φορτώνονται με υπερτιμημένα ομόλογα αυξάνοντας του κινδύνους για το σκάσιμο μιας νέας φούσκας που αυτή τη φορά θα είναι στα ομόλογα.