Διορθωτικές κινήσεις παρατηρήθηκαν στην εγχώρια αγορά ομολόγων βάζοντας προσωρινό φρένο στην ανοδική τάση που επικράτησε στα ελληνικά κρατικά ομόλογα για όλο το διάστημα του έτους.

Συγκεκριμένα, πιέσεις παρατηρήθηκαν από το δεύτερο δεκαήμερο του Νοεμβρίου στο Δείκτη Κρατικών Ομολόγων της Τράπεζας Πειραιώς χωρίς ωστόσο να συνοδεύονται από αντίστοιχη επιδείνωση στα εγχώρια μακροοικονομικά θεμελιώδη και τους δείκτες οικονομικού κλίματος.

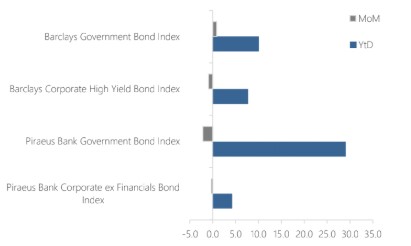

Αποδόσεις ομολογιακών δεικτών

Είναι μάλιστα χαρακτηριστικό το γεγονός ότι τον ίδιο μήνα εγκρίθηκε η αποπληρωμή μέρους δανείων ύψους 2,7 δισ. ευρώ του ΔΝΤ, όπως επίσης αποφασίστηκε η ενεργοποίηση της 2ης δόσης ύψους 767 εκ. ευρώ από τα κέρδη των ANFA’s και SMP’s από το Eurogroup στις αρχές Δεκέμβριου.

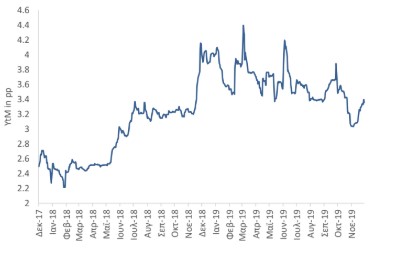

Παρόλα αυτά, ως αποτέλεσμα αυτής της διόρθωσης στα κρατικά ομόλογα, ο δείκτης κατέγραψε απώλειες της τάξης του 2,17% φτάνοντας τις 632 μονάδες στα τέλη του μήνα με την καθοδική τροχιά να συνεχίζεται και την πρώτη βδομάδα του Δεκεμβρίου. Αντίστοιχα, το YtM του δείκτη το οποίο αντικατοπτρίζει το κόστος δανεισμού της χώρας στις χρηματοπιστωτικές αγορές σημείωσε αύξηση κατά 24 μβ στο 1,36% στα τέλη Νοεμβρίου.

Όσον αφορά τα επιμέρους ομόλογα του Δείκτη, η μεγαλύτερη μεταβολή στο YtM καταγράφηκε στο ομόλογο με λήξη το 2042 (22ετία) το οποίο βρέθηκε να είναι 31 μβ υψηλότερα σε σχέση με τον Οκτώβριο στο 2,4%. Παρομοίως κινήθηκαν και το 10ετές (λήξη 2029) και 5ετές ομόλογο (λήξη 2025) τα οποία κατέγραψαν απώλειες της τάξης των 28 και 24 μβ αντίστοιχα. Συνέπεια των ανωτέρω, είναι η καμπύλη επιτοκίων να παρουσιάσει μια παράλληλη μετατόπιση προς τα πάνω κατά περίπου 25-30 μβ για τις λήξεις 5-10 ετών ενώ για τις πιο μακροπρόθεσμες λήξεις η αύξηση στα επιτόκια ξεπέρασε τις 35 μβ.

Δείκτης εταιρικών ομολόγων

Αντίστοιχα, το εύρος επιτοκίων (spread) της ελληνικής 10ετίας έναντι των αντίστοιχων γερμανικών ομολόγων κατέγραψε αύξηση τον Νοέμβριο κατά 24 μβ στις 181 μβ με τις αποτιμήσεις που βασίζονται σε θεμελιώδεις παράγοντες τις ελληνικής οικονομίας ωστόσο να δείχνουν προς χαμηλότερα επίπεδα. Συγκεκριμένα, δεδομένων των συγκριτικά βελτιωμένων μεγεθών της ελληνικής οικονομίας το μοντέλο αποτιμήσεων του εύρους των 10ετών ομολογιακών αποδόσεων εκτιμά ότι το τρέχον επίπεδο είναι υποτιμημένο κατά περίπου 23 μβ στις 157 μβ.

Μικρές απώλειες κατέγραψε και ο Δείκτης Εταιρικών Ομολόγων της Τράπεζας Πειραιώς το Νοέμβριο εμφανίζοντας ήπια καθοδική τάση από τις αρχές του μήνα. Συγκεκριμένα, το μεσοσταθμικό YtM του δείκτη έφτασε το 3,36% στα τέλη Νοεμβρίου αυξημένο από το ιστορικά χαμηλό επίπεδο στο 3,03% που σημειώθηκε στις αρχές του ίδιου μήνα. Η πτώση του δείκτη έγινε εμφανής σε όλο το εύρος των ομολόγων που τον αποτελούν με τις σημαντικότερες πιέσεις να εμφανίζονται στα 2 ομόλογα της MLS με απώλειες 22% μβ για το ομόλογο λήξης το 2022 και 8,7% για το ομόλογο με λήξη το 2024 όπως επίσης και στο ομόλογο της Intralot (-5,56%) με λήξη το 2024.

Σε αντίθεση με την αγορά ομολόγων ο δείκτης οικονομικού κλίματος ESI παρουσίασε οριακή ανάκαμψη φτάνοντας τις 107 μονάδες, αυξημένος κατά 0,3% καθιστώντας παροδική την επιβράδυνση που κατέγραψε ο δείκτης τον προηγούμενο μήνα. Σχετικά με τους επιμέρους τομείς του συνολικού δείκτη, βελτίωση κατέγραψαν η καταναλωτική εμπιστοσύνη, οι υπηρεσίες, το λιανικό εμπόριο και η βιομηχανία. Αντίστοιχη βελτίωση σημείωσε και ο δείκτης PMI για την ελληνική μεταποίηση ο οποίος διαμορφώθηκε στις 54,1 μονάδες τον Νοέμβριο, αυξημένος κατά 1,1% σε σχέση με τον προηγούμενο μήνα.

Στα τέλη του μήνα προχωρήσαμε στην ενσωμάτωση στον δείκτη του 5ετούς ομολόγου της Μυτιληναίος αξίας 500 εκ. ευρώ του οποίου το κουπόνι διαμορφώθηκε στο 2,5% , δηλαδή 25 μβ χαμηλότερα από το αρχικό επιτόκιο πριν το άνοιγμα του βιβλίου προσφορών. Επιπλέον, η έκδοση έτυχε ευρείας αποδοχής από τους επενδυτές των οποίων οι προσφορές έφθασαν τα 1,91 εκ. ευρώ υπερκαλύπτοντας την έκδοση 3,8 φορές. Αξίζει να σημειωθεί ότι οι οίκοι πιστοληπτικής διαβάθμισης Fitch και S&P αξιολογούν το ομόλογο σε BB και BB- αντίστοιχα με τις προοπτικές να αξιολογούνται ως σταθερές.

Αντίστοιχα, τον Δεκέμβριο θα ενσωματωθεί στον δείκτη το ομόλογο της Ελλάκτωρ αξίας 600 εκ. ευρώ και λήξη το Δεκέμβριο του 2024 του οποίου το κουπόνι διαμορφώθηκε στο 6,375% με τις προσφορές να δημιουργούν υπερκάλυψη του ομολόγου κατά 2 φορές. Είναι σημαντικό να αναφερθεί ότι η συμμετοχή χαρτοφυλακίων από το εξωτερικό ήταν σημαντική αποτελώντας περίπου τα ¾ του συνόλου των επενδυτών.