Η ύφεση που προηγήθηκε, αλλά και ο Covid-19 που ξεπετάχθηκε στο οικονομικό περιβάλλον, έχουν σκεπάσει με τον μανδύα της κατάστασης έκτακτης ανάγκης την Ευρωζώνη, σε σημείο που πολλά να γίνονται χωρίς κανείς να το αντιλαμβάνεται, ίσως και χωρίς επιστροφή, κάτω από αυτόν.

Ένα από τα «κάστρα» που έχουν πέσει σ’ αυτό το περιβάλλον και μάλιστα αθόρυβα, είναι η απαγόρευση της αμοιβαιοποίησης του ευρωπαϊκού δημόσιου και ιδιωτικού χρέους. Η απόφαση για την ενεργοποίηση του Ταμείου Ανάκαμψης είναι ένα σημαντικό βήμα στην κατεύθυνση αυτή, αφού η συγκεκριμένη ποσότητα ευρω-ομολόγων με την οποία θα χρηματοδοτηθεί θα αποπληρωθεί μέσω του επταετούς ευρωπαϊκού προϋπολογισμού.

Τον Ρουβικώνα όμως της αμοιβαιοποίησης του χρέους και μάλιστα όχι μόνο του δημόσιου αλλά και του ιδιωτικού (corporate) χρέους η ευρωζώνη τον έχει διαβεί πάνω στις …πλάτες της ΕΚΤ. Τόσο το κανονικό QE (APP), οσο και το έκτακτο QE (PEPP) και τα υποπρογράμματα που αυτά έχουν δρομολογήσει για το ιδιωτικό χρέος έχουν μεταλλάξει το εθνικό χρέος της Ευρωζώνης σε «ευρωπαϊκό».

Δύο ήταν τα κρίσιμα βήματα που οδήγησαν οριστικά και ολοκληρωτικά την Ευρωζώνη στην άλλη όχθη του Ρουβικώνα και αυτά έγιναν μετά τον Μάρτιο.

To πρώτο όταν η ΕΚΤ ενέταξε και τα ελληνικά non investment grade κρατικά ομόλογα στο PEPP και το δεύτερο όταν δρομολόγησε την παρέμβαση (αγορά) μέσω του Cspp στα εταιρικά ομόλογα. Για το πρώτο είναι γνωστές οι συνέπειες, ακόμα και οι υπερχρεωμένες χώρες όπως η Ελλάδα και η Ιταλία, είδαν τις αποδόσεις των ομολόγων τους να «γκρεμίζονται» κυριολεκτικά και τα μεσοπρόθεσμης διάρκειας χαρτιά τους να αποκτούν μηδενικά ή και αρνητικά επιτόκια.

Το ανώτατο rating (ΑΑΑ) της Ευρωζώνης «απορρόφησε» με την εγγύηση της ΕΚΤ κυριολεκτικά τον κίνδυνο του εθνικού χρέους και έστειλε ακόμα και τα ελληνικά non investment grade βραχυμεσοπρόθεσμα χαρτιά (ΒΒ) κάτω από το 0,0%. Η οριστική όμως και μάλλον χωρίς επιστροφή αμοιβαιοποίηση του χρέους, αποτυπώθηκε στην επέμβαση της ΕΚΤ, σε ασύγκριτα μεγαλύτερη έκταση από την Fed, στο ιδιωτικό χρέος.

Σύμφωνα με τα στοιχεία που έδωσε στην δημοσιότητα η Goldman Sachs η παρέμβαση της ΕΚΤ στην αγορά αυτή (εταιρικά ομόλογα, Etf, κ.λ.π.) έχει οδηγήσει σε μία πρωτοφανή συρρίκνωση των αποδόσεων στα εταιρικά ομόλογα. Περίπου το 41% των investment grade ομολόγων της Ευρωζώνης έχει βρεθεί να διαπραγματεύεται στην δευτερογενή αγορά με αρνητικά επιτόκια (!).

Και η ΕΚΤ έχει «αγοράσει» περί τα 272 δισ. ευρώ μέσω του Cspp και του PEPP… Δηλαδή έχει αγοράσει 24 φορές περισσότερα από όσα έχει αγοράσει η Fed που ξεκίνησε την παρέμβασή πριν από την ΕΚΤ. Συνολικά η ΕΚΤ σύμφωνα με την Goldman Sachs έχει στα χαρτοφυλάκιά της το 8,5% των ευρωπαϊκών εταιρικών ομολόγων.

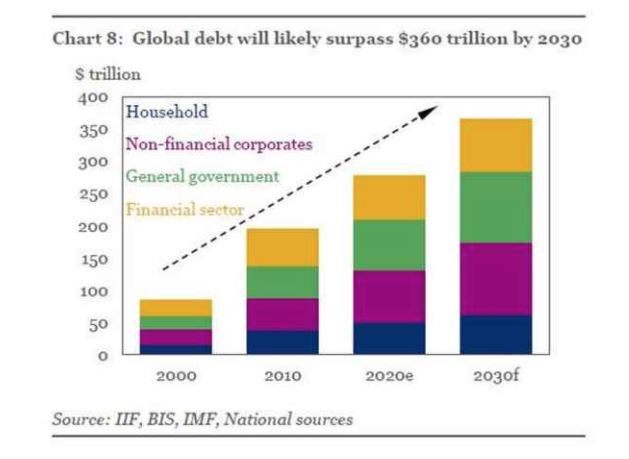

Μέσα στην «κοιλιά» της η ΕΚΤ (και το σύστημα των ευρωπαϊκών κεντρικών τραπεζών), «χωνεύει» αυτή την στιγμή ένα πρωτοφανές σε όγκο ποσό κρατικού και ιδιωτικού χρέους που έχει εκδοθεί από υπερχρεωμένες και μη χώρες, από εταιρείες που διαθέτουν investment grade διαβάθμιση, σε ένα φάσμα από ΑΑ μέχρι και ΒΒΒ, ήτοι ακόμα και με διαβάθμιση η οποία είναι οριακά πάνω από το investment grade και οι οποίες το 2021 μπορεί εύκολα να βρεθούν στο non investment grade…

Αυτής της πραγματικότητας προειδοποίηση ήταν η πρόσφατη παρέμβαση του Μάριο Ντράγκι. Με μία μελέτη που του είχε ζητηθεί από την διεθνή «Ομάδα των 30 σοφών», επισημαίνει τον κίνδυνο της μετάβασης της παγκόσμιας - και ειδικά της ευρωπαϊκής οικονομίας - από μία κρίση ρευστότητας (που αντιμετωπίσθηκε με τα QE) σε κρίση φερεγγυότητας (δηλαδή χρεοστασίου).

Βασική παράμετρος της αμεσότητας αυτού του κινδύνου είναι το κύμα υποβαθμίσεων, που σύμφωνα με ανάλογες μελέτες της BIS, έρχεται το 2021 και το 2022 καθώς θα αποσύρονται μετά την πανδημία οι εθνικές δημοσιονομικές πολιτικές στήριξης. Η απειλή αυτή έχει αποκτήσει πλέον και όνομα: Fallen angels, έκπτωτοι άγγελοι. Δηλαδή εταιρείες που χάνουν την διαβάθμιση του investment grade και αντιμετωπίζουν τον κίνδυνο του χρεοστασίου, μαζικά…

Υπάρχει «επιστροφή» από αυτή την αμοιβαιοποίηση του εθνικού ιδιωτικού και κρατικού χρέους; Η απάντηση για τον επικεφαλής της Bundesbank Γιένς Βάϊντμαν είναι ότι οι δημοσιονομικές πολιτικές που θα ακολουθήσουν πρέπει να αποκαταστήσουν την «κανονικότητα» της νομισματικής πολιτικής. Κάτι που μεταφράζεται σε δεκαετίες «μνημονιακής» πολιτικής για ολόκληρη την Ευρωζώνη. Για τον Μάριο Ντράγκι και την BIS η απάντηση είναι ότι δεν υπάρχει επιστροφή, αλλά απαιτείται μία πολιτική μεταβατικής μακροχρόνιας προσαρμογής με πολλές, πολλές απροσδιόριστες προς το παρόν μεταβλητές…

Με άλλα λόγια ένα περιβάλλον στο οποίο μεσομακροπρόθεσμα οι υπερχρεωμένες όπως η Ελλάδα και η Ιταλία χώρες μπορούν να δρομολογήσουν την αναδιάρθρωση του χρέους τους σε ακόμα μεγαλύτερες διάρκειες.

Δεν θα ήταν κατά συνέπεια έκπληξη αν το ελληνικό δημόσιο από τις αρχές του 2021 βγει στις αγορές με ένα τριακονταετές ομόλογο 2 – 2,5 δισ. ευρώ…