Κατά την προηγούμενη κρίση των ενυπόθηκων στεγαστικών δανείων (subprimes) η οικονομία αμερικανική οικονομία δημιούργησε μια εικονική ψευδαίσθηση στο καταναλωτικό κοινό προσφέροντάς του απλόχερα τη δυνατότητα να εισέλθει μαζικά στην αγορά του real estate χωρίς όμως να έχει τις δυνατότητες υλοποίησης ενός τέτοιου «ονείρου». Σήμερα, τα απόνερα της κρίσης αυτής είναι ακόμη ορατά, αναβιώνοντας το εφιαλτικό ενδεχόμενο της επανάληψης.

Τα οικονομικά προγράμματα αναζωογόνησης που χρηματοδότησαν οι κυβερνήσεις από το 2001 έως και το 2008 δεν ήταν αρκετά για να δώσουν ώθηση σε μια αδρανή εξασθενημένη παγκόσμια οικονομία που διολίσθαινε σε ύφεση, πολύ πριν χτυπήσει η συνδυασμένη κρίση της τραπεζικής και πιστωτικής αγοράς το 2008.

Η βασική αιτία της διεθνούς χρηματοπιστωτικής κρίσης του 2008 ήταν η σταθερά φθίνουσα ζωτικότητα των αναπτυγμένων οικονομιών, από οικονομικό κύκλο σε οικονομικό κύκλο, τις τρεις προηγούμενες δεκαετίες. Σε αυτό συναινούν ολοένα και περισσότεροι αναλυτές, καθώς 11 χρόνια μετά το ξέσπασμα της κρίσης, τα απόνερά της είναι ακόμη ορατά.

Όπως και η φούσκα του αμερικανικού χρηματιστηρίου τη δεκαετία του 1990, έτσι και η φούσκα στην αμερικανική αγορά ακινήτων το 2000, είχαν κοινό παρονομαστή. Όταν οι φούσκες σκάνε, η οικονομία καταρρέει, προκαλώντας ένα ντόμινο δραματικών πολιτικών και οικονομικών εξελίξεων.

Από το 1998 έως το 2007 οι τιμές των κατοικιών στις ΗΠΑ κατέγραψαν αλματώδη αύξηση 68%, με τη συγκεκριμένη εξέλιξη να μην ανταποκρίνεται στα οικονομικά στοιχεία και δεδομένα των οικονομικών αρχών. Συγκεκριμένα, την περίοδο 2000 με 2007 οι πραγματικοί μισθοί των εργαζομένων αυξήθηκαν μόλις 2,2%, ενώ το πραγματικό εισόδημα της μέσης οικογένειας δεν σημείωσε την παραμικρή αύξηση για πρώτη φορά από τη μεταπολεμική περίοδο. Η διόγκωση στις τιμές των κατοικιών ήταν αναγκαία για να δώσει την απαραίτητη ώθηση στην οικονομία αλλά και για να γίνει εφικτή η αύξηση του δανεισμού των νοικοκυριών που επέτρεψε στην κατανάλωση και στις επενδύσεις να αποτελέσουν το 98% της συνολικής αύξησης του ΑΕΠ. Ένας αυτοτροφοδοτούμενος κύκλος εικονικής ανάπτυξης. Οι τιμές των κατοικιών έφτασαν στο pick τους το 2006 και έκτοτε το «φιλμ» της ανάπτυξης που είχε θέσει ως βασικό θεμέλιο την κατοικία άρχισε να ξετυλίγεται προς τα πίσω.

Η έναρξη της κατάρρευσης της πιστωτικής αγοράς και των οικονομικών δραστηριοτήτων των τραπεζών επιδείνωσε ιδιαίτερα την πτωτική πορεία της οικονομίας. Η παγκόσμια πιστωτική αγορά μέσω της ανόδου των περουσιακών στοιχείων που είχαν ως εγγυήσεις υποθήκες, αποτέλεσε την «αρχή του κακού» για τη φούσκα των ενυπόθηκων δανείων υψηλού κινδύνου ή μειωμένης εξασφάλισης, και κατά συνέπεια την αιτία για την άνοδο των τιμών των ακινήτων. Η οικονομική επέκταση της περιόδου βασίστηκε στο δανεισμό – ρεκόρ των νοικοκυριών και στην επένδυση τεράστιων κεφαλαίων του χρηματοπιστωτικού συστήματος στις κατοικίες, πυροδοτώντας το αναπόφευκτο σκάσιμο της στεγαστικής φούσκας.

Σύμφωνα με έρευνα της Ένωσης Κτηματομεσιτών στις ΗΠΑ το 2004, το 23% του συνόλου των αγορών κατοικίας γίνονταν με στόχο την επένδυση και όχι τη χρήση της από τον ιδιοκτήτη, ποσοστό που αυξήθηκε σημαντικά τα επόμενα χρόνια από τον μη συμβατικό δανεισμό που άνοιξε η Fed (Ομοσπονδιακή Τράπεζα των ΗΠΑ). Με αυτόν τρόπο εισήλθε στην αγορά κατοικίας, το καταναλωτικό κοινό που γνώριζε ότι μεσοπρόθεσμα είχε ελάχιστες πιθανότητες να καλύψει τις δόσεις του δανείου που είχε συνάψει, και που η βάση του συλλογισμού του ήταν, ότι η τιμή του ακινήτου θα ανέβαινε, με άμεση απόρροια τη δυνατότητα επαναχρηματοδότησης του δανείου.

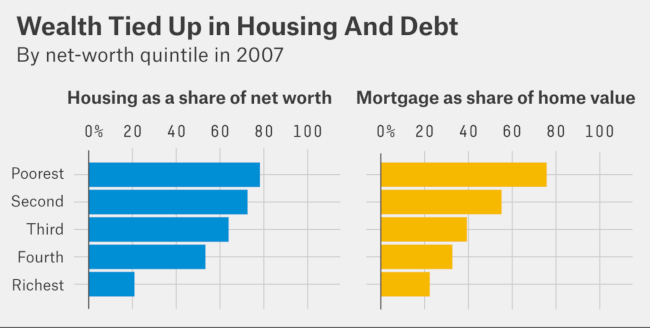

Πίνακας: Fed

Η συνεχόμενη επιβράδυνση της οικονομίας των ΗΠΑ οδήγησε στο «σφύξιμο» των λουριών του δανεισμού από τις τράπεζες, που με τη σειρά του οδήγησε στην όξυνση της ύφεσης και τη μείωση της κατανάλωσης. Η οικονομία έχασε μεγάλο μέρος της δυναμικής της, δίνοντας η ίδια ώθηση στον ευατό της ώστε να αναπροσαρμόζεται και να αναζωογονείται, όταν η κερδοφορία του ιδιωτικού τομέα στα τέλη του 1998 τελμάτωσε. Αποτέλεσμα να μην υπάρχει τρόπος διεξόδου της οικονομίας από την επιβραδυνόμενη κίνηση, και συνεπώς η ίδια να στηριχθεί στη διόγκωση του χρέους, και στις αυξήσεις των τιμών των κατοικιών. Η έλλειψη μιας κινητήριας εσωτερικής δύναμης που να δίνει ώθηση στην οικονομία αποτελεί μέχρι και σήμερα σημαντική έλλειψη στοιχείου από την πολιτική και οικονομική εργαλειοθήκη.

Λάθος μοντέλο οικονομικής ανάπτυξης

Ο ρόλος των τραπεζών έχει εκσυγχρονιστεί με αποτέλεσμα να δημιουργούν νέα προϊόντα για την αύξηση της ρευστότητας τους. Ένα από αυτά είναι και η τιτλοποίηση. Τι είναι όμως η τιτλοποίηση;

Οι αμερικανικές τράπεζες αφού δημιούργησαν μια νοοτροπία υπερδανεισμού στο καταναλωτικό κοινό, δεν επιθυμούσαν να διακρατούν στα χαρτοφυλάκιά τους ένα τόσο μεγάλο όγκο υποθηκών και δανείων υψηλού κινδύνου (subprime loans). Έπαιρναν λοιπόν του τίτλους των στεγαστικών δανείων, τους «πακέταραν», δημιουργώντας νέους τίτλους (CDO) και τους μεταπουλούσαν σε επενδυτές που αρέσκονταν σε αυτή την αγορά, υψηλού ρίσκου.

Οι τράπεζες λοιπόν αντί να περιμένουν μια πιθανή αποπληρωμή του δανείου ενός δανειολήπτη μετά από αρκετά χρόνια, πουλούσαν τους νέους τίτλους που είχαν δημιουργήσει μέσω της τιτλοποίησης και εισέπρατταν άμεσα κεφάλαια για τις δικές τους κινήσεις κεφαλαίων, συνεχίζοντας όμως την παροχή νέων δανείων. Επιπλέον κατέγραφαν ισχυρά κέρδη και από την διαφορά επιτοκίου του αρχικού τίτλου δανείου με το νέο. Η λογική που διέπει την τιτλοποίηση είναι η ελαχιστοποίηση του κινδύνου από τη μη αποπληρωμή ενός δανείου.

Η προβληματική των CDOs (τιτλοποιημένων απαιτήσεων χρέους) και της τιτλοποίησης που αναλάμβαναν οι τράπεζες ήταν η «δόμηση» αυτών. Οι τράπεζες από ένα τεράστιο όγκο δανείων που διαχειρίζονταν επέλεγαν να «πακετάρουν» και να αναμείξουν διαφόρων ειδών και επικινδυνότητας δάνεια για να δημιουργήσουν ένα νέο τίτλο. Ενώ λοιπόν τα ασφαλιστικά ταμεία δε θα αγόραζαν ποτέ χρέος από την τράπεζα, θα μπορούσαν να αγοράσουν ένα τμήμα του CDO (την πρώτη βαθμίδα κατά κύριο λόγο που περιείχε το μικρότερο ρίσκο)! Άρα με την πιθανή αθέτηση πληρωμών τα ασφαλιστικά ταμεία δεν θα πλήττονταν και θα έπαιρναν πάντα τις αποδόσεις της πρώτης βαθμίδας. Όταν όμως άρχισε η κατάρρευση και οι τιμές των κατοικιών εκτοξεύθηκαν όπως και οι κακοπληρωτές τα CDOs έχασαν την αξία τους και έγιναν απλά κουρελόχαρτα στα μάτια των επενδυτών. Οι τράπεζες λοιπόν αναγκάστηκαν να καλύψουν τα «δημιουργήματά» τους και βρέθηκαν αντιμέτωπες με τεράστια ελλείμματα που αναγκάστηκε να καλύψει το κράτος...! Βέβαια η κρίση του 2008 ήταν τόσο καταστροφική για τον χρηματοπιστωτικό τομέα διότι οι τράπεζες επένδυαν και οι ίδιες σε CDOs, με υψηλό βαθμό μόχλευσης αντί να τα πουλήσουν σε επενδυτές με βάση το αρχικό μοντέλο. Έτσι υπέστησαν τεράστιες απώλειες που γίνονταν όλο και μεγαλύτερες όσο οι τιμές των κατοικιών κατρακυλούσαν και η πραγματική οικονομία αδυνατούσε να βρει λύσεις.

Το μεγάλο πρόβλημα που υπήρχε ήταν η έλλειψη ζήτησης πίστωσης και όχι η προσφορά της. Οι επιχειρήσεις δεv θα έμπαιναν ουδέποτε στη θέση να δανειστούν ώστε να επεκταθούν όταν οι κατανάλωση μειώνονταν και η ζήτηση έπεφτε κατακόρυφα, παρόλη την ύπαρξη μαζικού φθηνού δανεισμού. Όπως αναφέρθηκε και αρχικώς το μοντέλο οικονομικής επέκτασης βασίστηκε εξ΄ ολοκλήρου στον δανεισμό των νοικοκυριών. Από τη στιγμή όμως που αυτά είδαν τον πλούτο τους να συρρικνώνεται και τα δάνεια που είχαν συνάψει για να «αγγίξουν το όνειρο» να συσσωρεύονται, μείωσαν δραστικά την κατανάλωση και εξελίχθηκαν σε κακοπληρωτές (άθελα ή μη). Συγκεκριμένα το 2008, η κατανάλωση έπεσε κατά 4% ενώ το αμερικανικό ΑΕΠ για το δεύτερο εξάμηνο του έτους συρρικνώθηκε κατά 3,4%.

Είναι ορατός ο κίνδυνος να σκάσει μια νέα στεγαστική «φούσκα»;

H Fed (Ομοσπονδιακή Τράπεζα των ΗΠΑ) στην τελευταία της συνεδρίαση ήταν καθησυχαστική, εκτιμώντας πως η αμερικανική οικονομία δεν θα δεχθεί ισχυρό πλήγμα από την παγκόσμια οικονομική επιβράδυνση και δεν θα διολισθήσει σε ύφεση τα επόμενα χρόνια. Παρόλα αυτά, οικονομικά στοιχεία έρχονται να δημιουργήσουν τριβές στις ανακοινώσεις της Fed.

Η κρίση των στεγαστικών δανείων το 2008 άφησε αρκετά αρνητικά κατάλοιπα πίσω της, με τις τράπεζες να καταφέρνουν με τα χρόνια να ανακάμψουν σε ένα βαθμό αποβάλλοντας από τα χαρτοφυλάκιά τους όλη αυτή την επικινδυνότητα των δανείων.

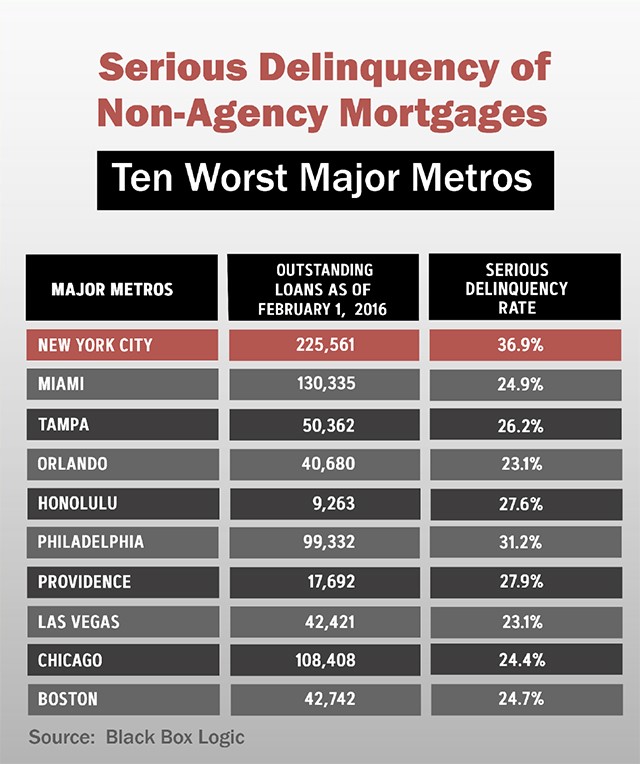

Συνολικά, τα δάνεια από την περίοδο της «φούσκας» που δεν είχαν εγγυηθεί οι Fannie Mae ή Freddie Mac ονομάστηκαν τιτλοποιημένα στεγαστικά δάνεια. Η εταιρεία ερευνών Black Box Logic διέθετε μια τεράστια βάση δεδομένων με τιτλοποιημένα στεγαστικά δάνεια μέχρι αυτά να πωληθούν στη Moody's πριν από τρία χρόνια.

Στο αποκορύφωμα της αγοραστικής τρέλας, το Νοέμβριο του 2007, η βάση δεδομένων της Black Box έδειξε 10,6 εκατομμύρια δάνεια σε κυκλοφορία, συνολικού ύψους 2,43 τρισ. δολαρίων! Το 2016, η Fitch Ratings δημοσίευσε για πρώτη φορά ένα υπολογιστικό φύλλο που δείχνει ποιο ποσοστό αυτών των δανείων έχουν εκπρόθεσμη καθυστέρηση για περισσότερα από τρία, τέσσερα ή πέντε χρόνια.

Πίνακας: Black Box Logic

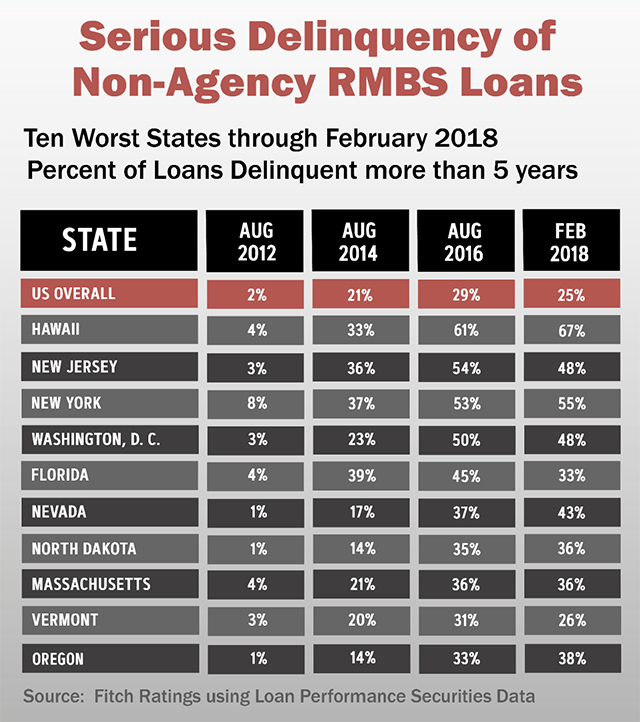

Το 2012, μόλις το 2% όλων αυτών των κακοπληρωτών δανειοληπτών δεν είχε καταβάλει τη δόση του δανείου του για περισσότερο από 5 χρόνια. Δύο χρόνια αργότερα ο αριθμός αυτός είχε εκτοξευθεί στο 21%. Το κρίσιμο ερώτημα είναι το γιατί να συμβεί αυτό;

Οι τραπεζικοί οίκοι στις ΗΠΑ διέκοψαν την τιτλοποίηση εκατομμυρίων δανείων υψηλού κινδύνου και οι ιδιοκτήτες κατοικιών μετατράπηκαν σε «συνεπείς» κακοπληρωτές. Τα στοιχεία από τη βάση δεδομένων της Black Box είναι αποκαλυπτικά για το 2016. Σε εθνικό επίπεδο, σχεδόν το 1/3 αυτών των κακοπληρωτών δανειοληπτών δεν είχε πληρώσει τη δόση του δανείου που έχει λάβει για τουλάχιστον 5 χρόνια. Στις τέσσερις πολιτείες που καταγράφονται τα υψηλότερα ποσοστά κακοπληρωτών, μεγαλύτερο από το 50% αποτελεί τους στρατηγικά μακροχρόνιους κακοπληρωτές.

Η έκταση του προβλήματος μπορεί να μετρηθεί και από τον παρακάτω πίνακα δεδομένων της Black Box Logic.

Πίνακας: Black Box Logic

Σχεδόν το 1/3 του συνόλου των ανεξόφλητων δανείων που δεν προέρχονται από εγγυήσεις από Fannie Mae ή Freddie Mac εντοπίζονται στους 10 αυτούς δείκτες. Μια έκθεση του Ιανουαρίου 2015 που εξέδωσε η Inside Mortgage Finance έδειξε ότι το 62% όλων των τιτλοποιημένων δανείων μειωμένης εξασφάλισης είχε τροποποιηθεί. Οι καταστάσεις και τα δεδομένα που υπάρχουν στους πίνακες ελάχιστα έχουν διαφοροποιηθεί μέχρι και σήμερα. Έντονο προβληματισμό και ανησυχία εγείρει το γεγονός ότι τα τελευταία δύο χρόνια, σημαντικά γραφήματα και αναλύσεις που έδειχναν την έκταση του χάσματος των στρατηγικών κακοπληρωτών δανειοληπτών από το 2008 εξαφανίστηκαν από τις εκθέσεις που εκδίδαν σε τακτικά χρονικα διαστήματα η Fannie Mae, ο βασικός πάροχος αμοιβαίων κεφαλαίων TCW και ο προμηθευτής δεδομένων Black Knight Financial Services.

Σύμφωνα με τον Σύνδεσμο Βιομηχανικών Αξιών και Χρηματοπιστωτικών Αγορών (SIFMA), περισσότερα από 800 δισ. δολάρια από τις «φούσκες» των στεγαστικών δανείων του 2008, εκκρεμούν μέχρι σήμερα. Εάν περίπου το 20% αυτών ανήκει σε στρατηγικά κακοπληρωτές (για περισσότερα από 5 χρόνια - μη καταβολή δόσης) δεν είναι κάτι που προκαλεί ανησυχία;

Σήμα κινδύνου από το ΔΝΤ

Η Σύνοδος του Διεθνούς Νομισματικού Ταμείου και της Παγκόσμιας Τράπεζας στην Ουάσινγκτον αποκάλυψε και πάλι ότι η παγκόσμια οικονομία επιβραδύνεται και ότι η προοπτική μιας ύφεσης είναι πολύ υψηλότερη. Το ΔΝΤ μείωσε τις προβλέψεις του για την πορεία της παγκόσμιας ανάπτυξης στο χαμηλότερο επίπεδο από την παγκόσμια οικονομική κρίση του 2008, εν μέσω μιας πιο αδύναμης προοπτικής στις περισσότερες μεγάλες προηγμένες οικονομίες που σηματοδοτούν οι υψηλότεροι δασμοί στο εμπόριο.

Το ΔΝΤ εκτιμά ότι η παγκόσμια οικονομία θα αναπτυχθεί κατά 3,3% φέτος, σε σχέση με το 3,5% που είχε προβλέψει για το 2019 τον Ιανουάριο. Είναι η τρίτη φορά που το ΔΝΤ αναθεωρεί προς τα κάτω τις προοπτικές ανάπτυξης σε διάστημα έξι μηνών. Οι εμπειρογνώμονες του ΔΝΤ εξηγούν πως το σήμα κινδύνου έρχεται από την αγορά κρατικών ομολόγων, με την αναστροφή της καμπύλης απόδοσης στις ΗΠΑ και τη διολίσθηση των αποδόσεων υπό το μηδέν στη Γερμανία και αλλού στην Ευρωζώνη.

Αφετηρία για τις χρηματοπιστωτικές κρίσεις αποτελεί η έκρηξη και απότομη πτώση των τιμών των κατοικιών, υπενθυμίζει το Ταμείο, προσθέτοντας ότι μία δεκαετία μετά την παγκόσμια πιστωτική ασφυξία και τελικά την ύφεση, που είχε πυροδοτηθεί από τα αμερικανικά ενυπόθηκα στεγαστικά δάνεια υψηλού κινδύνου, υπάρχουν και πάλι άκρως ανησυχητικές ενδείξεις...