Μπορεί το σκηνικό που διαμορφώνεται σε αρκετά τμήματα των αγορών να ενισχύει τους κινδύνους ύπαρξης και έκρηξης μιας «φούσκας», ωστόσο η UBS παραμένει καθησυχαστική σε ό,τι αφορά τουλάχιστον τις μετοχές.

Σύμφωνα με έκθεση της ελβετικής τράπεζας με τίτλο «Sparkles and bubbles», οι αγορές, οι οποίες έχουν φθηνή χρηματοδότηση, εύκολη πρόσβαση σε πίστωση, δείγματα κερδοσκοπικής τάσης και μία τεχνολογική ή πολιτική «σπίθα», τείνουν να οδηγούν σε φούσκες, με τις συνθήκες αυτές να υπάρχουν σήμερα.

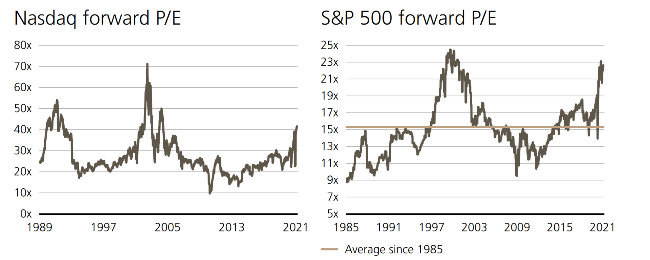

Παρ'όλα αυτά, ενώ υπάρχουν λόγοι ανησυχίας, η UBS εκτιμά ότι οι μετοχές στο σύνολό τους δε βρίσκονται σε μια «φούσκα». Η απόδοση της τάξεως του 21% που κατέγραψαν οι αμερικανικές μετοχές και του 16% που σημείωσαν οι μετοχές σε παγκόσμια βάση το 2020 έχουν δημιουργήσει την εντύπωση πως οι μετοχές είναι ακριβές με βάση το δείκτη P/E (τιμή προς κέρδη ανά μετοχή). Ο S&P διαπραγματεύεται με P/E forward στο 22,5x και ο Nasdaq στο 33,5x, ενώ από το 1980 στην αμερικανική αγορά, το κυκλικά προσαρμοσμένο P/E ήταν υψηλότερο μόνο το 1929 και το 1999-2000, λίγο πριν τα «κραχ» των αγορών.

Από την άλλη, στο «ράλι» που κατέγραψαν οι αγορές το προηγούμενο διάστημα εντοπίζονται στοιχεία που συντείνουν στο σκηνικό «φούσκας». Σύμφωνα με τον Mark Haefele επικεφαλής του γραφείου επενδύσεων της UBS Global Wealth Management, το «ράλι» συνέπεσε με την είσοδο ενός τεράστιου αριθμού επενδυτών σε πλατφόρμες trading όπως αυτή της Robinhood, η οποία πρόσθεσε περισσότερους από 3 εκατομμύρια πελάτες το 2020, διευρύνοντας την πρόσβαση στις αγορές και αποτελώντας τη νέα δύναμη σε αυτές. Με αυτό τον τρόπο, οι επενδυτές λιανικής αντιπροσωπεύουν πλέον το 20% του flow στις αμερικανικές μετοχές, από μόλις 10% το 2010, που ισοδυναμεί περίπου με αυτό των τραπεζών, των hedge funds και των long funds.

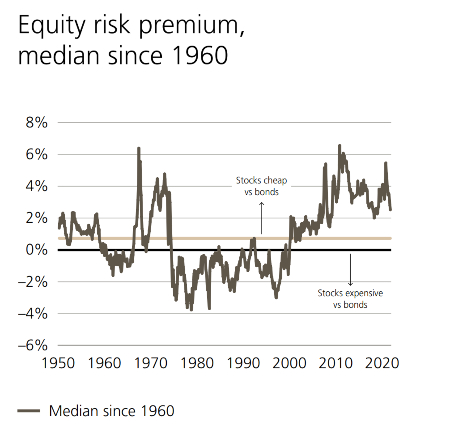

Παράλληλα, αν και η μόχλευση παραμένει περιορισμένη, καθώς η υψηλή μεταβλητότητα βοήθησε στην αποτροπή ενίσχυσής της από τα hedge funds, υπάρχουν ενδείξεις ανοδικής τάσης. Όπως σημειώνει η UBS, το margin debt (περιθώριο χρέους) σε σύγκριση με την κεφαλαιοποίηση του S&P 500 είναι σε χαμηλότερα επίπεδα από το μεγαλύτερο μέρος της τελευταίας δεκαετίας. Εκτός αυτού μεγάλα τμήματα της αγοράς δεν είναι ακριβά σε αποτιμήσεις, καθώς αν αφαιρεθούν οι μετοχές FAAMNG (Facebook, Amazon, Apple, Microsoft, Netflix και Google), ο S&P 500 ενισχύθηκε μόνο 6% πέρυσι. Εξαιρουμένων των κλάδων IT και πληροφορικής, το forward P/E για τις παγκόσμιες μετοχές μειώθηκε από το 20,2x στο 17,7x, ενώ σε κυκλικά προσαρμοσμένη βάση, ο δείκτης είναι πλησίον ή χαμηλότερα από τους μακροπρόθεσμους μέσους όρους σε όλες τις μεγάλες αγορές, εκτός της Wall Street, όπου έχει δημιουργηθεί μια στρέβλωση σε μεγάλο μέρος των αποτιμήσεων εξαιτίας των mega-cap τεχνολογικών μετοχών.

Ο Mark Haefele επισημαίνει πως «οι αποτιμήσεις των μετοχών μοιάζουν πιο λογικές, αν αναλογιστούμε το περιβάλλον των χαμηλών επιτοκίων, το οποίο παρέχει σημαντική ώθηση στις αγορές». Φυσικά, η έκρηξη της «φούσκας» σε άλλα τμήματα αγορών που εντοπίζει η UBS, όπως τα κρυπτονομίσματα, μπορεί να οδηγήσει σε μια ευρύτερη εξασθένηση των οικονομικών ρυθμών, αφήνοντας ένα αρνητικό αποτύπωμα και στην αγορά μετοχών, κάτι που ωστόσο δεν φαίνεται να επηρεάζει άμεσα, καθώς δεν αλληλοσυνδέονται ιδιαίτερα με το χρηματοπιστωτικό σύστημα.

Σε ό,τι αφορά τις αγορές ομολόγων, η UBS σημειώνει πως οι κίνδυνοι «φούσκας», ενισχύονται όσο οι ισχυρότερες κεντρικές τράπεζες στον κόσμο μοιράζουν «ζεστό χρήμα» (8 τρισ. δολάρια το 2020) για τη στήριξη της οικονομικής ανάκαμψης. Σε αυτό συντείνει και το γεγονός πως στη συγκεκριμένη αγορά, «συμμετέχουν» οι κεντρικές τράπεζες, ενισχύεται η μόχλευση, και εντοπίζονται στοιχεία κερδοσκοπίας, ενώ οι αποδόσεις έχουν φτάσει σε επίπεδα ρεκόρ. Από την άλλη, οι κίνδυνοι αυτοί συγκρατούνται για την ώρα από τις κεντρικές τράπεζες, καθώς η χαλαρή νομισματική πολιτική θα διατηρηθεί σε μεσοπρόθεσμη βάση.

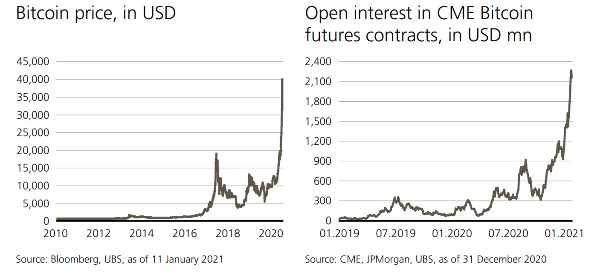

Ωστόσο πιο προβληματισμένη εμφανίζεται η UBS γύρω από τον κόσμο των κρυπτονομισμάτων και κυρίως γύρω από το «μεγαθήριο» του Bitcoin. Σύμφωνα με τα δεδομένα του blockchain.com, που παραθέτει η ελβετική τράπεζα, περίπου 1 εκατομμύριο νέοι κωδικοί δημιουργήθηκαν κατά τους τελευταίους τρεις μήνες, όσοι δηλαδή δημιουργήθηκαν τον προηγούμενο χρόνο, κάτι που συνεπάγεται ότι οι νέοι επενδυτές προσελκύονται από την εκτόξευση των τιμών του Bitcoin, που λειτουργεί ως «κερδοσκοπικό επενδυτικό όχημα». Εκτός αυτού παρατηρείται και μια σημαντική αύξηση του trading, όπως και του ενδιαφέροντος για τα futures του Bitcoin, ενώ παράλληλα το 95% των cryptocurrencies διατηρείται υπό το 2,5% των κωδικών. Έτσι είναι ορατό το ενδεχόμενο ενός squeeze. Ωστόσο, όπως σημειώνει ο Mark Haefele, «η ιστορία γύρω από τις «φούσκες» στις αγορές μας έχει διδάξει ότι μπορούν επίσης να διογκωθούν περαιτέρω και για περισσότερο από ό,τι φαίνεται εύλογο...».

Διαβάστε επίσης:

UBS: Σημαντικά περιθώρια ανόδου στις αγορές το 2021 με έμφαση στα small caps

Φωτογραφία: Shutterstock