Ιδιαίτερα κρίσιμη αλλά και απαιτητική αποδείχθηκε η τελευταία συνεδρίαση της Fed που διεξήχθη μέσα σε ένα κλίμα ισχυρών πιέσεων τόσο από τις αγορές όσο και από την γραμμή που είχε χαράξει λίγες ημέρες πριν η ΕΚΤ για μεγαλύτερη χαλάρωση της οικονομικής πολιτικής.

Η Fed μπορεί να μείωσε τα επιτόκια για δεύτερη φορά μέσα σε διάστημα λίγων μηνών, κατά 25 μονάδες βάσης (συνολικά 50 μονάδες βάσης) στο εύρος του 1,75%-2%, αλλά η κίνηση της να διενεργήσει πράξεις repos για τρεις διαδοχικές μέρες προκάλεσε αίσθηση. Η τελευταία φορά που η Fed είχε αναλάβει δράση παρεμβαίνοντας με πράξεις repos στις αγορές ήταν το μακρινό 2008, μετά το ξέσπασμα της παγκόσμιας χρηματοπιστωτικής κρίσης.

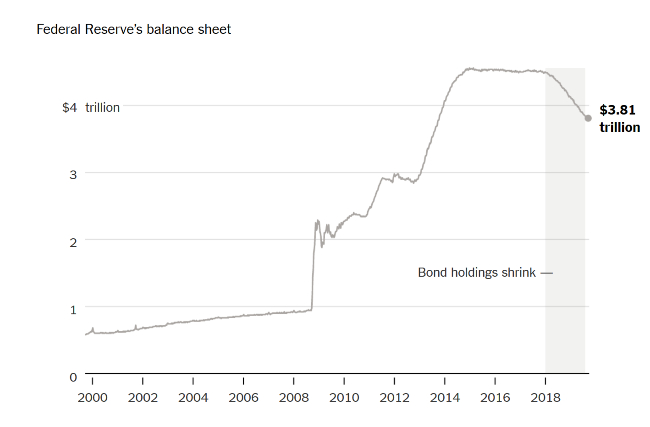

Όπως αναλύουν οι New York Times, ήδη από την Τρίτη έως και χθες Πέμπτη, η διοίκηση της Fed προσπάθησε να δώσει ανάσα στην αμερικανική αγορά με ενέσεις ρευστότητας ύψους 53 δισ. δολαρίων, καθώς και επιπλέον 75 δισ. δολαρίων μέσω repos, λόγω της μεγάλης έλλειψης ρευστού που παρατηρήθηκε εξαιτίας της απόφασης που έχει λάβει εδώ και καιρό για συρρίκνωση του όγκου χρεογράφων που έχει στην κατοχή της. Αυτό σημαίνει πως η κεντρική τράπεζα των ΗΠΑ σταματά να αγοράζει κατά κύριο λόγο νέα ομόλογα, κάτι που πρακτικά αφαιρεί χρήμα από το χρηματοπιστωτικό σύστημα.

Σε ανακοίνωσή της την Παρασκευή, η Fed της Νέας Υόρκης δήλωσε ότι θα συνεχίσει να διοχετεύει χρήμα στην αγορά μέχρι τις 10 Οκτωβρίου.

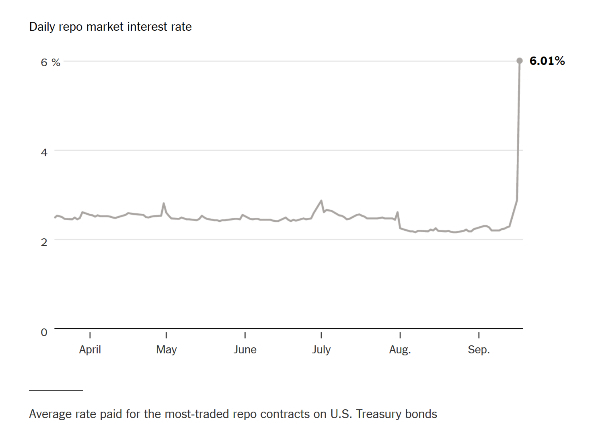

Ενδεικτικά την Τρίτη παρατηρήθηκε μια απότομη άνοδος στο κόστος δανεισμού που έφτασε να ξεπεράσει κατά πολύ το βασικό επιτόκιο της Fed (2,25% ήταν πριν την ανακοίνωση της μείωσης την Τετάρτη), αντανακλώντας απρόσμενες τάσεις στις αγορές. Από το 2,22% στις αρχές του Αυγούστου, τη Δευτέρα ανήλθε στο 2,88% ενώ την Τρίτη εκτοξεύθηκε αρχικά στο 6%, για να αγγίξει μέχρι και το 10%.

Την Πέμπτη η Fed της Νέας Υόρκης, που είναι υπεύθυνη για τη διενέργεια τέτοιων πράξεων στις αγορές, προσέφερε 75 δισ. δολάρια μέσω repos στο χρηματοπιστωτικό σύστημα των ΗΠΑ, με τη συνολική ζήτηση από τις αμερικανικές τράπεζες να χτυπάει «κόκκινο» αγγίζοντας τα 83,875 δισ. δολάρια (διαφορά προσφοράς – ζήτησης 8,875 δισ. δολάρια). Ως αντάλλαγμα οι αμερικανικές τράπεζες προσφέρουν εξασφαλίσεις με τη μορφή κρατικών ομολόγων και τίτλων ώστε να αυξήσουν τα αποθεματικά τους μέσα από το «ζεστό χρήμα» της Fed. Η αγορά repos διοχετεύει πάνω από 1 τρις. δολάρια σε κεφάλαια στη Wall Street κάθε μέρα. Αυτά τα χρήματα χρησιμοποιούνται για την καθημερινή λειτουργία των μεγάλων αμερικανικών τραπεζών και των hedge funds.

Όπως αναφέρουν, στη συνέχεια, οι αναλυτές των New York Times ο πανικός που προκλήθηκε τη Δευτέρα και την Τρίτη δεν σηματοδοτεί την πυροδότηση μιας νέας παγκόσμιας κρίση ρευστότητας, παρόλο που πριν μια δεκαετία η Lehman Brothers «καταδικάστηκε» από τη μη άντληση κεφαλαίων μέσω πράξεων repos. Αυτό που έφερε αναστάτωση στην αμερικανική αγορά τη Δευτέρα ήταν το deadline που υπήρχε για τις πληρωμές των φόρων από μεγάλες εταιρείες στις ΗΠΑ, στεγνώνοντας ουσιαστικά το σύστημα από ρευστό.

«Η Fed εργάζεται σε αυτό το πρόβλημα των repos. Πρόκειται για μια κίνηση που βρίσκεται σε εξέλιξη από τη Fed που αντιδρά πολύ σωστά, κατορθώντας να διατηρεί την κατάσταση υπό έλεγχο», δήλωσε ο Ραλφ Άλεξ, υπεύθυνος στρατηγικής για θέματα νομισματικής πολιτικής της Bank of America Merrill Lynch. Ο Ραλφ Άλεξ συνέχισε λέγοντας πως η Fed ίσως συνεχίσει στο ίδιο πλάνο στην αγορά repos διοχετεύοντας λιγότερα κεφάλαια στην αγορά.

Τόσο ο επικεφαλής αναλυτής της Wells Fargo Μάικλ Σουμάχερ, όσο και άλλοι στρατηγικοί αναλυτές ανέφεραν πως η Fed καθησύχασε τις αγορές προς το παρόν, αλλά το ερώτημα είναι γιατί υπήρξε αυτή η έντονη μεταβολή των επιτοκίων. Οι αναλυτές λένε ότι φαίνεται να είναι το αποτέλεσμα μιας κρίσης ρευστότητας, που μπορεί μελλοντικά να εξελιχθεί σε μια πιστωτική κρίση.

Η κατάσταση ήταν τελείως διαφορετική τον Αύγουστο του 2007, όταν οι αγορές repos κατέστησαν αυστηρότερες, και αυτό αποτέλεσε την πρώτη ένδειξη ότι υπήρχαν σοβαρά προβλήματα στο χρηματοπιστωτικό σύστημα των ΗΠΑ.

Οι δανειολήπτες χρησιμοποιούσαν τα MBS (Mortgage-Backed Securities – εξασφαλίσεις για ενυπόθηκα δάνεια) τα οποία αξιολογούνταν με ΑΑΑ στις αγορές repos. Όταν όμως η αμερικανική οικονομία ήρθε αντιμέτωπη με την κρίση των ενυπόθηκων στεγαστικών δανείων (subprimes) τα επιτόκια repos εκτινάχθηκαν, αντανακλώντας τον αυξημένο πιστωτικό κίνδυνο σε αυτά τα είδη ομολόγων, τα οποία συχνά «διαμορφώνονταν» από στεγαστικά δάνεια που δεν μπορούσαν ποτέ να αποπληρωθούν.

Η Fed λοιπόν καλείται ξανά να «βγάλει τα κάστανα από τη φωτιά» αναιρώντας τις αποφάσεις της για το χαρτοφυλάκιο που διατηρεί μέσω της επαναφοράς ενός προγράμματος ποσοτικής χαλάρωσης (QE).