Βαρύ πλήγμα στην αξία του εμπορικού σήματος (brand value) των δέκα μεγαλύτερων τραπεζών παγκοσμίως, κατάφερε ο Covid-19 και οι αβεβαιότητες που δημιούργησε στη διεθνή Οικονομία. Μαζί με την συρρίκνωση των εσόδων τους και τις προκλήσεις που αντιμετωπίζουν από τις εταιρείες fintech, η πρώτη δεκάδα των παγκόσμιων τραπεζικών κολοσσών έχασε σε εμπορική αξία 23,01 δισ. δολάρια το 2020.

Σύμφωνα με στοιχεία από την Trading Platforms UK, η αξία των δέκα κορυφαίων τραπεζών διεθνώς διαμορφώθηκε το 2020 σε 98,12 δισ. δολ., υποχωρώντας κατά 18,99% σε σχέση με την αξία των 121,13 δισ. δολ. που είχαν οι τράπεζες αυτές το 2019.

Η HSBC διατήρησε τη μεγαλύτερη αξία και το 2020, αλλά με πτώση στα 18,74 δισ. δολ. έναντι των 23,6 δισ. δολ. του 2019 (πτώση 19%). Ακολούθησε η JP Morgan με αξία 17,64 δισ. δολ. το 2020, 11% χαμηλότερη από τα 19,82 δισ. δολ. του 2019. Στην τρίτη θέση βρέθηκε η Citi, με αξία στα 15,66 δισ. δολ., χαμηλότερη κατά 17% από τα 18,87 δισ. δολ. του 2019. Ακολούθησαν οι: Morgan Stanley (-13%, στα 9,32 από 10,65 δισ. δολ.), η Goldman Sachs (- 18%, στα 7,07 από 8,63 δισ. δολ.), η Santander (-28%, στα 7,02 από 9,77 δισ. δολ.), η BBVA (-22%, στα 6,62 από 8,51 δισ. δολ.), η ING Bank (-32%, στα 6,54 από 9,62 δισ. δολ.), η UBS (-24%, στα 4,84 από 6,37 δισ. δολ.) και η Barclays (- 19%, στα 4,62 από 5,67 δισ. δολ.).

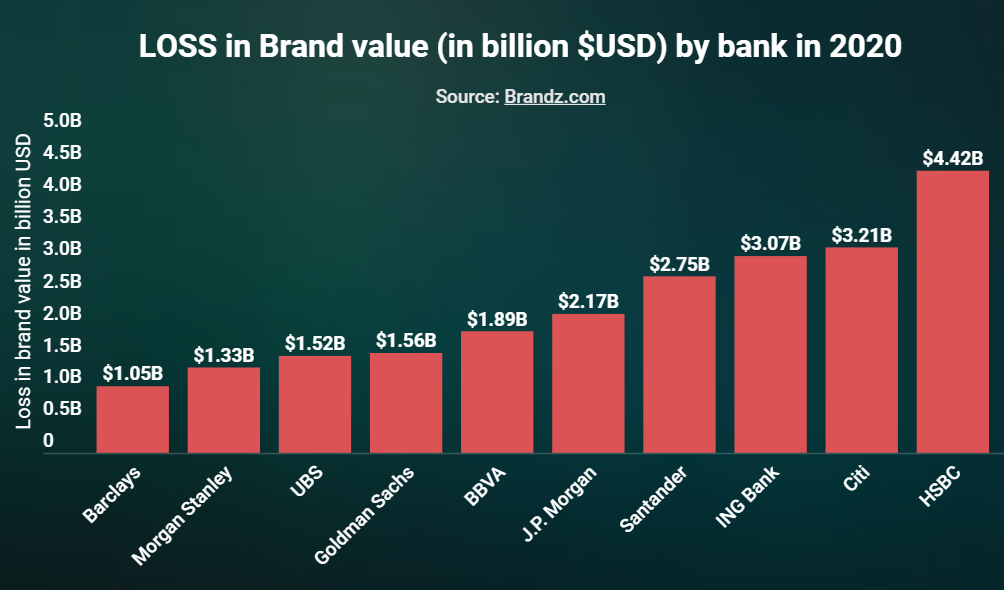

Τα στοιχεία δείχνουν ότι η HSBC ήταν η μεγαλύτερη χαμένη σε αξία εμπορικού σήματος (brand value), κατά 4,42 δισ. δολ., ακολουθούμενη από την Citi, κατά 3,21 δισ. δολ., ενώ η τελευταία στην δεκάδα, Barclays, είχε τη μικρότερη απώλεια (1,05 δισ. δολ.).

Οι απώλειες που είδαν στην αξία τους οι δέκα μεγαλύτερες τράπεζες διεθνώς είναι απόρροια κυρίως της κατάστασης που δημιούργησε η πανδημική κρίση. Η ροή εσόδων επιβραδύνθηκε, τα μη επιτοκιακά έσοδα από το δίκτυο καταστημάτων ήταν χαμηλότερα λόγω μικρότερης ζήτησης διαφοροποιημένων προϊόντων από τους πελάτες, ενώ επίσης περιορίστηκε και ο αριθμός των δανειοληπτών, με τις τράπεζες να αναμένουν μεγαλύτερες επισφάλειες από τα καταναλωτικά δάνεια, εκτιμώντας ότι θα ήταν πολλοί αυτοί που θα έχαναν τις δουλειές τους.

Εκτός από την πανδημία, ο τραπεζικός τομέας αντιμετώπισε επίσης αβεβαιότητες από τον εμπορικό πόλεμο μεταξύ Ηνωμένων Πολιτειών και Κίνας, με την έντασή τους, ωστόσο, να έχει μικρότερο αντίκτυπο σε σύγκριση με την πανδημία. Η ανησυχία που προκάλεσαν οι προεδρικές εκλογές στις ΗΠΑ, καθώς και η κατάσταση με το Brexit, έκαναν ακόμη πιο δύσκολα τα πράγματα για τον τραπεζικό κλάδο.

Σύμφωνα με τον J. Baltrusaitis, η εξέλιξη των challenger banks (των μικρών ευέλικτων τραπεζών λιανικής που ανταγωνίζονται τις μεγάλες τράπεζες) ήταν ακόμη ένας λόγος που έκοψε μερίδιο από την αξία των κορυφαίων παραδοσιακών τραπεζών το 2020. Η πανδημία εγκαινίασε μια νέα εποχή όπου οι περισσότεροι καταναλωτές στράφηκαν σε ψηφιακές εγκαταστάσεις για κλασσικά τραπεζικά προϊόντα, καθώς τα lockdown στις Οικονομίες απαγόρευσαν την κυκλοφορία. Μερικές από τις παραδοσιακές τράπεζες που δεν είχαν επαρκή ψηφιακή τραπεζική υποδομή ένιωσαν την «καυτή ανάσα» των fintech.

Συνολικά, η κρίση ενίσχυσε τις ανταγωνιστικές πιέσεις μεταξύ των τραπεζικών ιδρυμάτων, επιταχύνοντας την μετάβαση προς την ψηφιοποίηση των παρόχων χρηματοοικονομικών υπηρεσιών. Μερικές από τις παραδοσιακές τράπεζες που είχαν επενδύσει σε μεγάλο βαθμό σε ψηφιακές υπηρεσίες, μπόρεσαν να ανταγωνιστούν τις fintech και άλλες τράπεζες. Ταυτόχρονα, ορισμένες από τις παραδοσιακές τράπεζες έδειξαν την πρόθεσή τους να αποκτήσουν υφιστάμενες challenger banks.

Σε γενικές γραμμές, η αξία της επωνυμίας (brand) ενισχύεται κυρίως από την ικανότητα για παροχή καλύτερης εξυπηρέτησης στους πελάτες, κάτι που αποτελεί το στοιχείο – «κλειδί» για τις challenger banks. Η ψηφιακή μετάβαση άνοιξε περισσότερες ευκαιρίες για την κάλυψη των αναγκών των πελατών. Η πτώση του brand value θα μπορούσε να ήταν χειρότερη, αν ληφθεί υπόψη ότι ορισμένες τράπεζες είχαν ξεκινήσει τον ψηφιακό τους μετασχηματισμό πριν από την πανδημία.

Αξίζει να σημειωθεί ότι οι κινεζικές τράπεζες δεν περιλαμβάνονται στην κορυφή της λίστας με τις υψηλότερες απώλειες σε brand value, καθώς οι τράπεζες της χώρας αντιμετώπισαν λίγες από τις προκλήσεις που αντιμετώπισαν οι τράπεζες στη Βόρεια Αμερική και την Ευρώπη. Επίσης, η ικανότητα της χώρας να καταστείλει την πανδημία νωρίς, προσέφερε την τέλεια ευκαιρία στις τράπεζες να περάσουν σε ανάκαμψη.