Με δυσάρεστους οιωνούς ξεκινάει η νέα δεκαετία για την παγκόσμια οικονομία, πιάνοντας το νήμα από τη χρηματοπιστωτική κρίση του 2008. Σε ένα φόντο συνολικής επιβράδυνσης των «ατμομηχανών» της παγκόσμιας οικονομίας, με ένα χρέος (δημόσιο και ιδιωτικό) που φτάνει σε δυσθεώρητα ύψη και την εξάντληση των μέσων άσκησης νομισματικής πολιτικής από τις περισσότερες κεντρικές τράπεζες (κυρίως ΕΚΤ), η τρέχουσα διεθνής συγκυρία αποδεικνύεται ιδιαίτερα κρίσιμη.

Κατά τη διάρκεια της δεκαετίας που έκλεισε πριν μερικές μέρες - σε έναν από τους μακριοβιότερους οικονομικούς κύκλους στην ιστορία - οι οικονομικές αρχές κατάφεραν να αποτρέψουν την πυροδότηση μίας κρίσης, καταφεύγοντας σε ακόμη μεγαλύτερο δανεισμό δημόσιο και ιδιωτικό, επιδοτώντας τη ζήτηση. Αυτό που «εξασφάλισαν» ήταν μία εντεινόμενη στασιμότητα, καθιστώντας την οικονομία λιγότερο ικανή να ανταποκριθεί σε προγράμματα οικονομικής αναζωογόνησης, όπως είναι αυτά που επανέφεραν τόσο η Fed όσο και η ΕΚΤ το 2019. Ωστόσο η έλλειψη μιας κινητήριας δύναμης, υπό το πρίσμα πως η παγκόσμια οικονομία κατεβάζει ρυθμούς και η βάση εταιρικής κερδοφορίας δεν μπορεί να δώσει την απαιτούμενη ώθηση, γεννά νέα ερωτήματα. Όπως κατά πόσο οι οικονομικές αρχές μπορούν όχι να αποφύγουν μία κρίση, αλλά κατά πόσο θα μπορέσουν να τη διαχύσουν ηπιότερα στη διεθνή κοινότοτητα, χωρίς να υπάρξουν ανυπολόγιστες επιπτώσεις όπως το 2008.

Κρίση πίσω από το «βουνό» του εταιρικού χρέους και της μόχλευσης

Η αύξηση του εταιρικού χρέους έχει ξεπεράσει κατά πολύ το ΑΕΠ τα τελευταία 10 χρόνια, με την ταχύτερη αύξηση του χρέους τα τελευταία χρόνια να εστιάζεται στις πιο «επικίνδυνες» επιχειρήσεις σύμφωνα με έκθεση της Fed της Νέας Υόρκης.

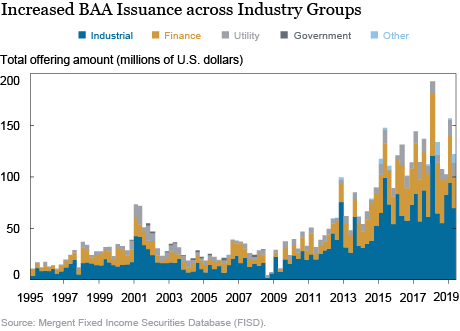

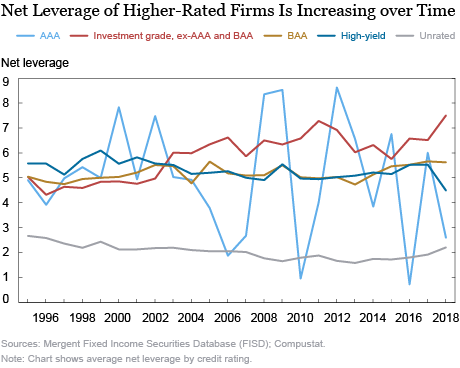

Παράλληλα, η αύξηση εκδόσεων εταιρικών ομολόγων (χρέους) με αξιολόγηση «BAA ή BBB», η ανύπαρκτη έκδοση εταιρικών ομολόγων ανώτατης διαβάθμισης «AAA» και η μείωση του αντίστοιχου spread δημιουργούν κινδύνους γύρω από την οικονομική σταθερότητα. Έντονη ανησυχία προκαλεί και η καθαρή μόχλευση των εταιρειών με αξιολόγηση «ΒΒΒ», που βρίσκεται στα ίδια επίπεδα με εκείνη των επιχειρήσεων υψηλής διαβάθμισης (high yields).

Η διόγκωση του εταιρικού χρέους υπό τη στήριξη επιχειρήσεων -μέσω της έκδοσης χρέους- που βρίσκονται μία βαθμίδα (ΒΒΒ) πριν χαρακτηρισθούν non investment grade - κοινώς ομόλογα σκουπίδια - μπορεί να προκαλέσει αλυσιδωτές αντιδράσεις, ξεκινώντας από πτωχεύσεις εταιρειών, βίαιες ρευστοποιήσεις από επενδυτές που αρέσκονταν στο υψηλό ρίσκο και αποδιοργάνωση ολόκληρου του χρηματοπιστωτικού συστήματος. Αναζητώντας νέα «καύσιμα», το ευρύτερο οικονομικό σύστημα προωθεί και πιο σύνθετα «πακέτα» δανείων με λιγότερους περιορισμούς για τον δανειολήπτη και λιγότερες εγγυήσεις για τον δανειστή (covenant loan). Μέσα σε μια δεκαετία τα συγκεκριμένα δάνεια έχουν εκτοξευθεί, συμβάλλοντας καταλυτικά στο συνολικό όγκο δανείων και συνεπώς και του χρέους. Όπως επισημαίνει η Standard & Poor's, από το συνολικό όγκο δανείων με μόχλευση που φτάνει το δυσθεώρητο ποσό των 1,2 τρισ. δολαρίων, το 80% ανήκει στην κατηγορία «covenant loan», πράγμα που ισοδυναμεί με υψηλότερο κίνδυνο αθέτησής τους. Αυτό επαληθεύεται και από τον δείκτη κινδύνου των δανείων με μόχλευση, ένα δείκτη που αποτυπώνει τις δυνητικές αθετήσεις, που ενισχύθηκε το τρίτο τρίμηνο του 2019 παραμένοντας σε ιδιαίτερα υψηλά επίπεδα.

Σε αχαρτογράφητα νερά

Σε αυτό το αχαρτογράφητο και επικίνδυνο οικονομικό τοπίο, τα πράγματα περιπλέκονται ακόμα περισσότερο βάζοντας έναν ακόμη παράγοντα στη δύσκολη εξίσωση, αυτόν της αγοράς CLOs, δανείων δηλαδή -κατά κύριο λόγο εταιρικών- που «πακετάρονται» και έχουν χαμηλή πιστοληπτική αξιολόγηση. Σύμφωνα με μελέτη της Bank of England, που θεωρεί πως τα δάνεια με μόχλευση και CLOs φτάνουν τα 3,2 τρισ. δολάρια, οι τράπεζες βρίσκονται εκτεθειμένες στο βωμό αυτών των δανείων. Συγκεκριμένα, το 57% όλων αυτών των δανείων (μόχλευση και CLOs) κατέχονται από τις τράπεζες, ήτοι 1,8 τρισ. δολάρια. Οι ευρωπαϊκές τράπεζες κατείχαν, το 2019, 448 δισ. δολάρια σε δάνεια με μόχλευση και 32 δισ. δολάρια σε CLOs, ενώ οι αμερικανικές τράπεζες ήταν μακράν οι μεγαλύτεροι κάτοχοι, με 1,06 τρισ. δολάρια σε μοχλευμένα δάνεια και 160 δισ. δολάρια σε CLOs. Έτσι καταργείται η όποια ψευδαίσθηση υπήρχε σχετικά με το αν οι τράπεζες συμμετέχουν σε ένα «σκοτεινό» παιχνίδι που με την έκταση που έχει λάβει, πιθανώς να ξεδιπλώνει και μια νέα κρίση, με άγνωστες συνέπεις για το παγκόσμιο οικονομικό σύστημα.

Οι ενδείξεις υπάρχουν, τα τρωτά σημεία όπως και το 2008 παραμένουν, το παγκόσμιο χρέος ενισχύεται χωρίς φραγμούς (230% το 2018 σύμφωνα με την Παγκόσμια Τράπεζα) και το ζήτημα είναι τι επιλογές υπάρχουν, σε μια οικονομία που πλέον δεν μπορεί να «πατήσει» ούτε στους ξέφρενους ρυθμούς ανάπτυξης που έτρεχε κάποτε η Κίνα δίνοντάς της ώθηση, ούτε στη στάσιμη και αρκετά επικίνδυνη αμερικανική οικονομία. Πόσο δε στη Γηραιά Ήπειρο που δοκιμάζεται έντονα, μέσα σε ένα περιβάλλον αρνητικών επιτοκίων και του Brexit.

Ο φόβος είναι ορατός και το χτύπημα στην πραγματική οικονομία μπορεί να αποβεί μοιραίο, όσο το ρίσκο συνεχίζει να τιτλοποιείται και να εμπορεύεται, αλλά και όσο οι κεντρικές τράπεζες τείνουν να περνούν το μήνυμα της κανονικότητας, μέσα από τη χαλάρωση της νομισματικής τους πολιτικής, εξαντλώντας, παράλληλα, τα εργαλεία που διαθέτουν.

Φωτογραφία: Getty Images/Ideal Image