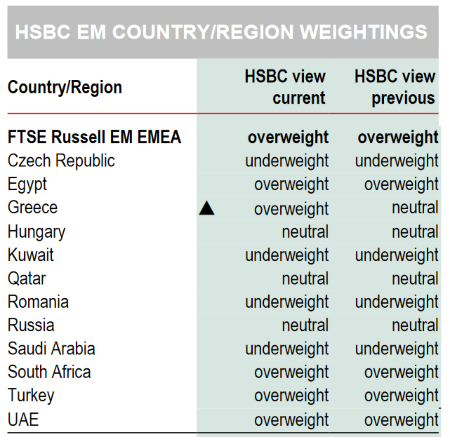

Σε αναβάθμιση της σύστασή της σε «overweight» από «ουδέτερη» για την Ελλάδα προχώρησε η HSBC, εντοπίζοντας σημαντικές ευκαιρίες στην εγχώρια αγορά και στις ελληνικές μετοχές. Η κίνηση αυτή του βρετανικού οίκου, συνοδεύεται από μείωση της έκθεσης στην Τουρκία (κυρίως λόγω πληθωρισμού), με διατήρηση της σύστασης «overweight».

Όπως επισημαίνει ο John Lomax, επικεφαλής των παγκοσμίων αναδυόμενων αγορών της HSBC, «το 2020 ήταν μια εξαιρετικά δύσκολη τουριστική χρονιά για τη χώρα. Από την άλλη τον Ιανουάριο επισημάναμε πως η Ελλάδα θα μπορούσε να επωφεληθεί σημαντικά από την ανάκαμψη της τουριστικής κίνησης αλλά ήταν ασαφές πόση από αυτή τη δυναμική θα «πέρναγε» στο 2021 και πόση θα «πήγαινε» πιο πίσω για το 2022. Πλέον είμαι λίγο πιο αισιόδοξος για τη φετινή τουριστική περίοδο». Σύμφωνα με την HSBC, οι τουρίστες από τις ανεπτυγμένες χώρες του κόσμου φαίνεται να είναι αρκετά ενθουσιώδεις στο να ταξιδέψουν ξανά και ιδιαίτερα σε ασφαλείς προορισμούς, μόλις λάβει μεγαλύτερη έκταση το πρόγραμμα εμβολιασμού. Στην Ελλάδα, ένα ποσοστό υψηλότερο από το 5% του πληθυσμού έχει πλέον εμβολιαστεί και σε αυτό το σημείο η Ελλάδα κατατάσσεται στην 6η θέση από τις 27 χώρες της ΕΕ. Η πλειονότητα του ευάλωτου πληθυσμού αναμένεται να έχει εμβολιαστεί έως τον Μάιο.

Σαφώς, όπως επισημαίνει ο βρετανικός οίκος, ο τουρισμός της χώρας θα στηρίζονταν ακόμη περισσότερο εάν υιοθετούνταν ένα πιστοποιητικό εμβολιασμού σε ευρωπαϊκό επίπεδο. Ωστόσο, η Ελλάδα προωθεί επίσης πρωτοβουλίες με άλλες χώρες, ώστε να υπάρξει μια διαδικασία υλοποίησης ενός πιστοποιητικού εμβολίου για ταξίδια μεταξύ του Ισραήλ και της Ελλάδας, ενώ ένα παρόμοιο πρόγραμμα εξετάζεται για ταξίδια μεταξύ της Βρετανίας και της Ελλάδας.

Για την εγχώρια αγορά η HSBC αναφέρει πως οι αποτιμήσεις παραμένουν αρκετά χαμηλές για να καταστήσουν μια ουσιαστική έκθεση, μειώνοντας από την άλλη την έκθεσή της για την Τουρκία, εξαιτίας του πληθωρισμού. Όπως σημειώνει το μείγμα αποτίμησης/κερδών της εγχώριας αγοράς δείχνει ελκυστικό, με το P/E σημαντικά χαμηλότερο από αυτό των αναδυόμενων αγορών ως σύνολο, αλλά ταχύτερο ρυθμό αύξησης κερδών. To consensus για το P/E διαμορφώνεται στο 10,5x για το 2021 και στο 8x για το 2022. Παράλληλα η εγχώρια αγορά προσφέρει σχετικά υψηλή μερισματική απόδοση στο 4,4% για το 2021. Το consensus για την αύξηση της κερδοφορίας είναι στο 19,6% για εφέτος και στο 32% το 2022. Όπως επισημαίνει η HSBC υπάρχει πολύ ισχυρό μομέντουμ σε ό,τι αφορά την κερδοφορία, με αναβαθμίσεις 11% τους τελευταίους τρεις μήνες και 23,9% στο εξάμηνο.

Στους «καταλύτες» που θέτει ο βρετανικός οίκος είναι η απόδοση του 10ετούς ομολόγου που ακόμη και στο 1,15% είναι πολύ χαμηλότερο σε σύγκριση με άλλες αναδυόμενες αγορές και αυτό αποτελεί ένα επιπλέον πλεονέκτημα για τις αποτιμήσεις, τουλάχιστον σε ένα θετικό περιβάλλον. Από πλευράς ρευστότητας, σε αντίθεση με άλλες μικρές αγορές, δεν αποτελεί ένα trade που έχει συγκεντρώσει μεγάλη συμμετοχή. Το μέσο fund που εστιάζει στις αναδυόμενες αγορές έχει «ουδέτερη» θέση στην Ελλάδα και υπάρχει μικρό ενδιαφέρον για μετοχές της εγχώριας αγοράς. Αυτό συνεπάγεται ότι εφόσον αναπτυχθεί ένα θετικό «story», υπάρχει σημαντικό περιθώριο για στήριξη σε επίπεδο ρευστότητας.

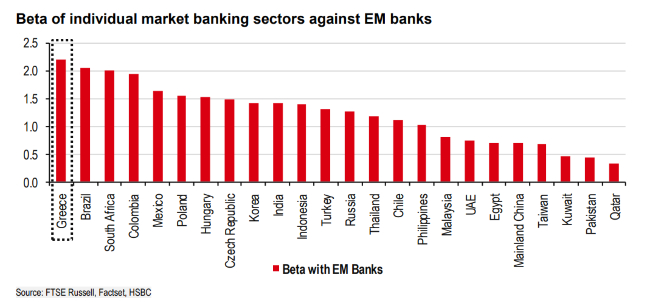

Από την άλλη είναι ξεκάθαρο όπως επισημαίνει ότι το «story» στην Ελλάδα σχετίζεται με τις τράπεζες, οι οποίες αντιστοιχούν περίπου στο 30% του FTSE 25. Σε αυτές, το consensus για το P/E είναι στο 10,5x το 2021 και 8x το 2022, με το δείκτη price to book να διαμορφώνεται στο 0,7x και για τις δύο χρονιές. Όπως τονίζει, η προσπάθεια μείωσης των παλαιών NPEs βρίσκεται σε εξέλιξη και θα συνεχίσει να αποδίδει καρπούς, με τις τράπεζες να έχουν και τη στήριξη του «reflation trade» του τραπεζικού κλάδου της Ευρωζώνης, ενώ έχουν και το υψηλότερο beta (τραπεζικού κλάδου) ανάμεσα στις αναδυόμενες αγορές.

Τα top picks

Στις επιλογές που ξεχωρίζει η HSBC από τις τράπεζες, είναι ο τίτλος της Eurobank με τιμή στόχο στα 0,75 ευρώ και περιθώριο ανόδου 15,4%, αναμένοντας βελτίωση των προ προβλέψεων κερδών (PPI) και του κόστους των προβλέψεων, που θα οδηγήσει το ROTE στο 7% για το 2020 - 2021 έναντι 4% που ήταν το 2018 - 2019. Όπως επισημαίνει, η επακόλουθη ενίσχυση της δημιουργίας εσωτερικών κεφαλαίων της θα οδηγήσει το δείκτη NPE της τράπεζας κάτω του 5% μέχρι το τέλος του 2023 μέσω ανόργανων ενεργειών. Τα καθαρά επιτοκιακά έσοδα (NII) θα παραμείνουν σε παρόμοια επίπεδα με το 2020, ενώ η εκτίμηση του οίκου για τα προ προβλέψεων οργανικά κέρδη (core PPI) είναι ότι μπορεί να συρρικνωθούν κατά 20%, εξαιτίας της έλλειψης του swap ομολόγων με το ελληνικό Δημόσιο. Παράλληλα, το ευνοϊκό outlook για την κερδοφορία της τράπεζας και το de-risking δεν έχουν αποτιμηθεί πλήρως. Εξάλλου, ακόμη και μετά το διπλασιασμό της τιμής της μετοχής από πέρυσι, συνεχίζει να διαπραγματεύεται με P/TBV στο 0,4x για το 2021, σε ευθυγράμμιση με το μέσο όρο των δύο τελευταίων ετών αλλά με discount 35% σε σύγκριση με τις ευρωπαϊκές τράπεζες.

Άλλους δύο τίτλους που ξεχωρίζει η HSBC, είναι αυτός της Jumbo και του ΟΠΑΠ δίνοντας τιμή στόχο στα 18,5 ευρώ και στα 14 ευρώ αντίστοιχα.

Για την Jumbo όπως σημειώνει, αν και το πλάνο επέκτασης της καθυστερεί, αναμένεται να επιστρέψει στην πρώτη γραμμή εντός του 2021, κάτι που θα αποτελέσει τον καταλύτη, επαναφέροντας την εταιρεία στην αναπτυξιακή της δυναμική τα επόμενα χρόνια. Ωστόσο, το ηλεκτρονικό εμπόριο και η ανάπτυξη του διαδικτυακού καναλιού είναι ένα σκέλος που εκλείπει από την Jumbo, κάτι που αρχίζει να συνειδητοποιεί η διοίκηση υπό το βάρος του lockdown. Μια επιτάχυνση λοιπόν, στο χώρο του ηλεκτρονικού εμπορίου, θα μπορούσε να προσφέρει μια περαιτέρω ανοδική κίνηση στις πωλήσεις της, σύμφωνα με την HSBC. Άλλοι σημαντικοί «οδηγοί» για την εταιρεία είναι η έναρξη online λειτουργειών στη Ρουμανία το 2021, και η υπογραφή συμφωνίας franchise με την Fox Group, η οποία θα λανσάρει καταστήματα με την επωνυμία «Jumbo» στο Ισραήλ πιθανώς το 2022.

Σε ό,τι αφορά τον ΟΠΑΠ, η HSBC εκτιμά πως η ενίσχυση του cash flow από την προπληρωμή φόρων ύψους 1,83 δισ. ευρώ στα τέλη του 2020 για την περίοδο 2020-2030, θα μπορούσε «ξεκλειδώσει» ένα value για τη μετοχή που φτάνει τα 3,50 ευρώ. Με το περιορισμένο capex, ο βρετανικός οίκος αναμένει ότι ο ΟΠΑΠ θα μπορούσε να συνεχίσει να παρέχει υψηλή μερισματική απόδοση (εκτίμηση για 9% για 2021). Παράλληλα, η στρατηγική επένδυση του ΟΠΑΠ στη Stoiximan (ποσοστό 84,49%) θα αποτελέσει το βασικό μοχλό ανάπτυξης για τα επόμενα 3-5 χρόνια, πέρα φυσικά από τα πρόσθετα οφέλη από την ωρίμανση των VLTs (τερματικά βίντεο λοταρίας). Αξίζει να σημειωθεί πως η Kaizen Gaming's (συμπεριλαμβανομένων των Stoiximan / Betano, ο ΟΠΑΠ κατέχει ποσοστό 36,75%), ενισχύθηκε κατά 40% στο εννεάμηνο, εξαιτίας των περιοριστικών μέτρων στην Ελλάδα, που έστρεψε τους περισσότερους πελάτες στη διαδικτυακή πλατφόρμα.