Ιδιαίτερα αισιόδοξη για την παγκόσμια οικονομική ανάκαμψη το 2021 παραμένει η Goldman Sachs καθώς σε έκθεσή της με τίτλο «The Bull Run in 2021», αναμένει αύξηση του παγκόσμιου πραγματικού ΑΕΠ κατά 6%, εκτιμώντας παράλληλα ότι οι καμπύλες απόδοσης των ομολόγων θα αυξηθούν (steepening) με τον πληθωρισμό να ενισχύεται από το β’ τρίμηνο.

Η αμερικανική τράπεζα υπογραμμίζει πως όλες οι μεγάλες αγορές εμπορευμάτων βρίσκονται σε έλλειμμα, αναμένοντας αύξηση των τιμών τους επόμενους 12 μήνες. Όπως σημειώνει, η bear market του 2020 ήταν «καθοδηγούμενη από γεγονότα». Η κατάρρευση και η ανάκαμψη των αγορών εξελίχθηκαν πολύ πιο γρήγορα από ό,τι στις «κυκλικές» ή στις «διαρθρωτικές» bear markets. Αυτός ο κύκλος ήταν ασυνήθιστος δεδομένου του βάθους του οικονομικού σοκ, αλλά τα τεράστια «πακέτα» νομισματικής πολιτικής και η δημοσιονομική στήριξη μείωσαν τους κινδύνους, επιτρέποντας παράλληλα τον περιορισμό του risk premium.

Σύμφωνα με την Goldman Sachs τα αρνητικά πραγματικά επιτόκια θα συνεχίσουν να στηρίζουν τη bull market το 2021. Όπως τονίζει, η ανάκαμψη των μετοχών από τον Μάρτιο έως τον Οκτώβριο αποτελούσε την αρχική φάση της «ελπίδας» («hope-driven phase) για μια νέα bull market, που οδήγησε κυρίως στην επέκταση των αποτιμήσεων καθώς η κερδοφορία κατέρρευσε, ενώ τώρα βαδίζουμε σε μια μακρύτερη φάση, αυτή της «ανάπτυξης» (growth phase) καθώς η κερδοφορία αρχίζει να ανακάμπτει. Συχνά, όπως σημειώνει η Goldman Sachs, η μετάβαση μεταξύ των δύο φάσεων χαρακτηρίζεται από μια αυξημένη μεταβλητότητα και οπισθοχώρηση της αγοράς καθώς οι επενδυτές περιμένουν ή αρχίζουν να αμφιβάλλουν για τα όσα έχουν αποτιμήσει. Ωστόσο, ενώ οι κίνδυνοι παραμένουν, η Goldman Sachs διατηρεί χαμηλές τις πιθανότητες για μια να προκύψει σύντομα μια bear market. Ιστορικά όπως σημειώνει τα άκρα αποτίμησης σπάνια αποτελούν το έναυσμα για αλλαγές στην κατεύθυνση της αγοράς, αλλά βοηθούν στην υποστήριξη της έντασης για μια μετατόπιση, εάν τα θεμελιώδη θεωρήσουμε ότι αλλάζουν. Οι προοπτικές για ισχυρή δημοσιονομική τόνωση ενόψει του άμεσου μέλλοντος εχουν εξασθενήσει και οι ανησυχίες γύρω από την εξέλιξη της πανδημίας συνεχίζουν να αυξάνονται. Ωστόσο, με βάση τα έξι σημεία (ανάπτυξη, αύξηση στις καμπύλες αποδόσεων των ομολόγων, αρνητικά πραγματικά επιτόκια, χαλαρή νομισματική και δημοσιονομική πολιτική, αύξηση των τιμών των εμπορευμάτων και αποτελεσματικό εμβόλιο στις αρχές του 2021) η Goldman Sachs διερωτάται «αν όχι τώρα, πότε;».

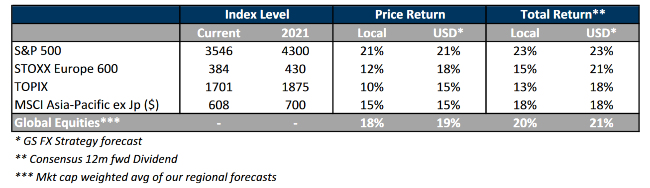

Tο επίπεδο EPS (earnings per share - κέρδη ανά μετοχή) είναι απίθανο να επανέλθει σε προ πανδημίας επίπεδα πριν το τέλος του 2021 στις ΗΠΑ και την Ασία, όπως σημειώνει, και πριν το τέλος του 2022 στην Ευρώπη. Οι παγκόσμιες αγορές μετοχών αναμένεται να σημειώσουν ισχυρή αύξηση σε EPS ύψους 34% το 2021, μετά από απότομη πτώση 20% το 2020. Παράλληλα, αναμένει μια συνεχιζόμενη εναλλαγή στους «ηγέτες» στις αγορές, που θα υποστηριχθεί από την ισχυρότερη ανάπτυξη, τις απότομες (steeper) καμπύλες αποδόσεων και τις υψηλότερες τιμές των εμπορευμάτων. Αυτό δεν σημαίνει ότι οι μετοχές «ανάπτυξης» θα πληγούν, αλλά τα spread αποτίμησης, τα σημεία καμπής στην ανάπτυξη και οι αποδόσεις των ομολόγων, θα τις κάνουν να υποαποδόσουν σε σύγκριση με τις κυκλικές και τις μετοχές αξίας, με την αμερικανική τράπεζα να προτείνει μια μεγαλύτερη διαφοροποίηση στα χαρτοφυλάκια. Η Goldman Sachs αναμένει ισχυρές αποδόσεις σε όλες τις αγορές μετοχών και η προοπτική ενός πιο αδύναμου δολαρίου σε συνδυασμό με την υποχώρηση των παγκόσμιων κινδύνων υποδηλώνει τη μείωση του χάσματος απόδοσης σε σχέση με τις ΗΠΑ και την ανάκαμψη σε περιοχές, όπως η Ευρώπη και οι αναδυόμενες αγορές.

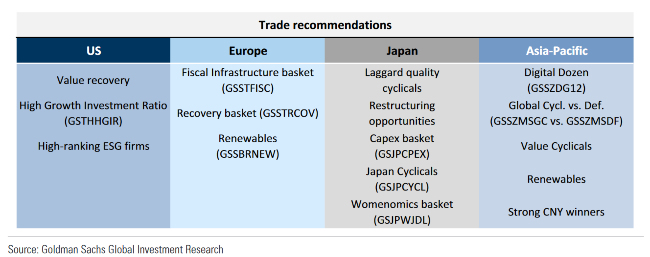

Τι βλέπει για τις ευρωπαϊκές αγορές

Για τις ευρωπαϊκές αγορές η αμερικανική τράπεζα, παραμένει overweight για τις τράπεζες και την ενέργεια, καθώς όπως σημειώνει και οι δύο κλάδοι διατηρούν μερικούς καταλύτες: οι τράπεζες δυνητικά θα μπορούν να πληρώσουν μερίσματα το επόμενο έτος, και για τις μετοχές ενέργειας αναμένεται άνοδος καθώς η ζήτηση πετρελαίου και οι τιμή του θα αυξηθεί εξαιτίας της έλλειψης προσφοράς. Παράλληλα συνεχίζει να διατηρεί σύσταση overweight για τους κλάδους των αυτοκινήτων, των πρώτων υλών, και των κατασκευών, underweight σε αμυντικούς κλάδους και μετοχές όπως τα τρόφιμα και τις τηλεπικοινωνίες και neutral για τον κλάδο της τεχνολογίας. Overweight θέση διατηρεί και για τον κλάδο της υγείας καθώς εντοπίζει ένα πολύ ελκυστικό συνδυασμό ανάπτυξης και αξίας.