Αντίστροφα μετρά ο χρόνος μέχρι την Πέμπτη, όπου το Διοικητικό Συμβούλιο της Ευρωπαϊκής Κεντρικής Τράπεζας θα κληθεί να «βγάλει τα κάστανα από τη φωτιά», με φόντο την πρόσφατη «εκτόξευση» των αποδόσεων στην ευρωπαϊκή αγορά ομολόγων.

Οι ανοδικές κινήσεις που καταγράφηκαν στα κρατικά ομόλογα της Ευρωζώνης δημιούργησαν ερωτηματικά καθώς οι προοπτικές της ευρωπαϊκής οικονομίας επιδεινώθηκαν για φέτος εξαιτίας του αργού εμβολιαστικού προγράμματος και του ότι τα περισσότερα κεφάλαια από το Ταμείο Ανάκαμψης θα εισρεύσουν στις οικονομίες της Ευρωζώνης πολύ αργότερα. Παρότι λοιπόν, αρκετοί αξιωματούχοι προσπάθησαν μέσω δηλώσεων να λειτουργήσουν «κατασβεστικά» στο «βίαιο» κλείσιμο θέσεων, δεν τα κατάφεραν σε μεγάλο βαθμό με τις αγορές να αναμένουν ξεκάθαρα σήματα και δράσεις. Κατά την προσαρμογή της πολιτικής του, το «στρατηγείο της Φρανκφούρτης δείχνει να εστιάζει στις καμπύλες των κρατικών ομολόγων όσο και σε αυτή της διατραπεζικής αγοράς OIS (Overnight Index Swap), με τις συνθήκες χρηματοδότησης να έχουν «σφίξει» σε ένα βαθμό.

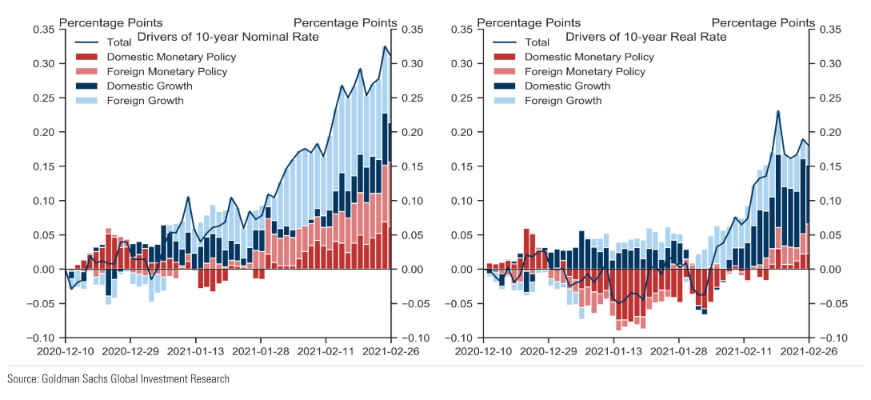

Σύμφωνα με τη Goldman Sachs, με βάση το «trading επαναπληθωρισμού» (reflation trade) που έφτασε μέχρι τις 15 Φεβρουαρίου, οι αγορές αποτίμησαν τις «φωτεινότερες» προοπτικές ανάπτυξης και πληθωρισμού που αντικατοπτρίζονταν στην άνοδο των ονομαστικών αποδόσεων στο pricing του πληθωρισμού, στα πιο «σφιχτά» spreads και στις υψηλότερες τιμές των μετοχών. Αυτό που επακολούθησε ήταν ένα «reflation tantrum» με παράλληλο sell off στα assets υψηλού κινδύνου και στα ονομαστικά yields, με επιπεδοποίηση του άκρου της καμπύλη αποδόσεων μηδενικού κινδύνου.

Όπως εκτιμά η G.S η αύξηση των αποδόσεων πέρασε από την αποσύνθεση των ονομαστικών και πραγματικών μεταβολών στο yield στη «συνδρομή» της αναπτυξιακής δυναμικής και των ανεπιθύμητων σοκ. Παράλληλα, η αναπροσαρμογή των προοπτικών ανάπτυξης ήταν ο κύριος «μοχλός» του repricing, με τις αγορές ωστόσο να έχουν αποτιμήσει μια λιγότερο υποστηρικτική νομισματική πολιτική.

Έτσι ένα «αναπτυξιακό σοκ» εξηγεί μια κίνηση περίπου 15 μ.β στα yields κατά μ.ο, ενώ τα «σοκ» νομισματικής πολιτικής μια κίνηση κατά 10 μ.β. Από την άλλη, οι ενδείξεις που βασίζονται στην αποσύνθεση των πραγματικών αποδόσεων εντοπίζονται στο κατώτερο άκρο του εύρους των 6 μ.β έως 15 μ.β, ενώ τον ονομαστικών στο υψηλότερο.

Η Goldman Sachs αναμένει ότι η ΕΚΤ θα υποβαθμίσει τις προβλέψεις για την ανάπτυξη στην Ευρωζώνη για το 2021 από το 3,9% στο 3,8%, περνώντας τη διαφορά αυτή στο 2022 (από το 4,2% στο 4,3%). Και παρόλο που αναμένεται ανοδική αναθεώρηση του πληθωρισμού φέτος, εκτιμά ότι η ΕΚΤ θα τοποθετήσει την εκτίμηση της για τον πληθωρισμό στο 0,8% το 2021 και στο 1% το 2022 προτού φτάσει το 1,3% το 2023.

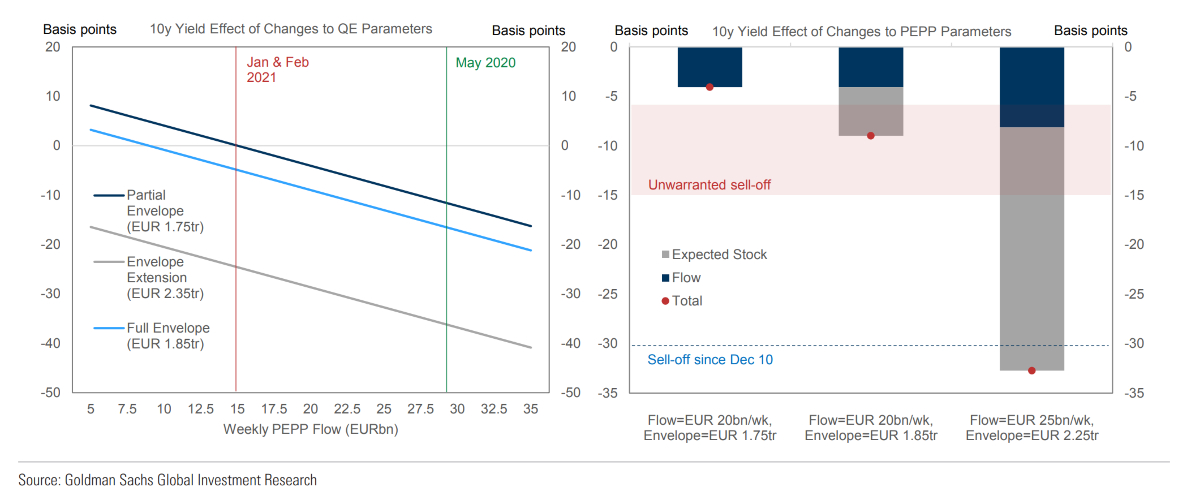

Σε ό,τι αφορά τον κρίσιμο πυλώνα του προγράμματος PEPP ύψους 1,85 τρισ. ευρώ, η Goldman Sachs αναφέρει πως το flow των αγορών κυμάνθηκε κατά μ.ο περίπου στα 15 δισ. ευρώ σε εβδομαδιαία βάση, σημαντικά χαμηλότερα από τα 25 δισ. ευρώ που ήταν στις αρχές του περασμένου καλοκαιριού. Παράλληλα, οι εκτιμήσεις της G.S δείχνουν μια επίδραση του όγκου του προγράμματος περίπου 5 μ.β ανά 100 δισ. ευρώ και μια επίδραση του flow 4 μ.β ανά 1 δισ. ευρώ ημερήσιων αγορών, υποδηλώνοντας πως το PEPP έχει μειώσει τις αποδόσεις στα ομόλογα μακροπρόθεσμης διάρκειας κατά περίπου 100 μ.β.

Έτσι, ο αμερικανικός οίκος, λαμβάνει τρία βασικά σενάρια γύρω από το ρυθμό αγορών του PEPP για το πως η ΕΚΤ θα μπορούσε να αντικρούσει μια αδικαιολόγητη άνοδο στα yields. Στο πρώτο λοιπόν, εκτιμά μια αύξηση του ρυθμού των εβδομαδιαίων αγορών από 15 δισ. ευρώ σε 20 δισ. ευρώ αφήνοντας ένα περιθώριο 100 δισ. ευρώ. Αυτό θα είχε μια επίδραση 4 μ.β στην απόδοση των 10ετών ομολόγων για όσο διάστημα ο ρυθμός αγορών παραμείνει αυξημένος.

Στο δεύτερο σενάριο, η Goldman Sachs εξετάζει πως μια αύξηση του εβδομαδιαίου ρυθμού αγορών στα 20 δισ. ευρώ , με την Κριστίν Λαγκάρντ «να ανοίγει το δρόμο» για πλήρη αξιοποίηση του «μπαζούκα», θα είχε έναν αντίκτυπο 9 μ.β στα 10ετή ομόλογα.

Από την άλλη, στο τρίτο και ίσως πιο ακραίο και «επιθετικό» σενάριο που εξετάζει, εάν η ΕΚΤ αύξανε τις αγορές της μέσω του PEPP στα 25 δισ. ευρώ εβδομαδιαίως, στέλνοντας έτσι τον συνολικό όγκο του προγράμματος στα 2,25 τρισ. ευρώ (400 δισ. αύξηση), αυτό θα αντιστοιχούσε σε μια επίδραση περίπου 30 μ.β, στα yields ανάλογη δηλαδή σε μέγεθος με αυτή του sell off που καταγράφηκε στα μακροπρόθεσμα ομόλογα.

Εν κατακλείδι, η Goldman Sachs εκτιμά πως η ΕΚΤ θα κρατήσει μια στάση αναμονής, αποκωδικοποιώντας τις κινήσεις στις αγορές και το βάθος του sell off, προτού προβεί σε μια αύξηση του ρυθμού αγορών του PEPP. Ωστόσο θα δώσει το σήμα για επικείμενη αύξηση που θα συνοδεύεται και από μια διατύπωση για υψηλότερες πιθανότητες πλήρης χρήσης του προγράμματος μέχρι το Μάρτιο του 2022.

Όπως σημειώνει ο Sven Jari Stehn επικεφαλής οικονομολόγος της Goldman Sachs για την Ευρώπη, «δεν θα υπάρξει σαφές σήμα σχετικά με το μέγεθος της αύξησης του ρυθμού αγορών, αλλά αναμένουμε ότι οι εβδομαδιαίες αγορές θα φτάσουν περίπου τα 20 δισ. ευρώ έως το β' τρίμηνο. Δεδομένου του άφθονου χώρου αγοράς που υπάρχει στο πλαίσιο του PEPP, δεν εντοπίζουμε μια σαφή υποστήριξη από το Διοικητικό Συμβούλιο της ΕΚΤ για αύξηση του συνολικού μεγέθους καθώς κάτι τέτοιο θα απαιτούσε ένα νέο sell off ή μια σημαντική επιδείνωση των οικονομικών προοπτικών».

Ομοίως, σύμφωνα με τον ίδιο, δεν αναμένονται αλλαγές στο πρόγραμμα TLTRO, ενώ από την άλλη το Διοικητικό Συμβούλιο θα επαναλάβει ότι παρακολουθεί στενά τις επιπτώσεις της συναλλαγματικής ισοτιμίας στις προοπτικές πληθωρισμού και ότι οι μειώσεις στο επιτόκιο αποδοχής καταθέσεων είναι δυνατές εάν η ισχύς του ευρώ υπονομεύει τις προοπτικές για τον πληθωρισμό.

Διαβάστε επίσης:

Με «ορόσημο» την 11η Μαρτίου η επόμενη έξοδος της Ελλάδας στις αγορές - Τι εκτιμούν αναλυτές