Ισχυρό σήμα αισιοδοξίας εξέπεμψε προς τους ξένους οίκους ο νέος επιχειρησιακός σχεδιασμός της Eurοbank για την περίοδο 2021-2022, με βασικό «μοχλό» τη νέα τιτλοποίηση ύψους 3,3 δισ. ευρώ (μεικτής λογιστικής αξίας) με την κωδική ονομασία «Mexico».

Έτσι, η JP Morgan διατηρεί την τιμή στόχο στα 0,80 ευρώ με σύσταση «overweight» επισημαίνοντας πως η μετοχή διαπραγματεύεται με δείκτη λογιστικής αξίας (P/B) για το 2021, στο 0,4x (με premium 0,2x - 0,3x έναντι των υπόλοιπων του κλάδου), υψηλότερα κατά 15% από τον τραπεζικό δείκτη από την αρχή του χρόνου και κατά 20% από τον τραπεζικό δείκτη Stoxx 600. Ο «αμυντικός χαρακτήρας» του ισολογισμού της Eurobank το δικαιολογεί αυτό, όπως αναφέρει ο οίκος, ενώ τα «υγιή» διεθνή ανοίγματα της τράπεζας προσθέτουν ένα επίπεδο διαφοροποίησης.

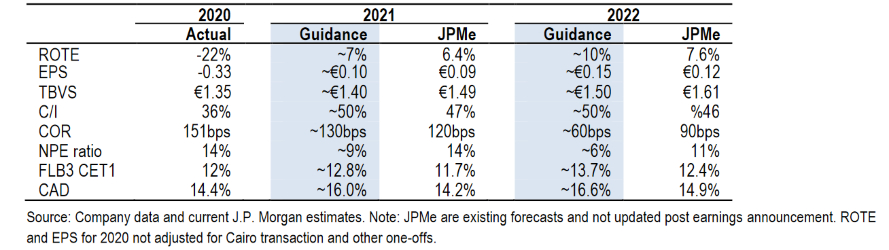

Όπως επισημαίνει ο αμερικανικός οίκος, μέσω του project «Mexico», η τράπεζα θα μειώσει τον όγκο των NPEs στα 2,6 δισ. ευρώ από 5,7 δισ. ευρώ, ενώ παράλληλα θα περάσει πρώτη το «διάβα» του μονοψήφιου δείκτη NPE στο 9%. Η τιτλοποίηση «Mexico» εκτιμάται ότι θα έχει επίδραση στους κεφαλαιακούς δείκτες CET1 κατά 50 μ.β, με αντιστάθμιση +100 μ.β από προγραμματισμένες συναλλαγές (πώληση του κλάδου εκκαθάρισης συναλλαγών από POS) αντίστοιχες με αυτές που ανακοίνωσε η Τράπεζα Πειραιώς στο γ' τρίμηνο του 2020. Παράλληλα, τα καθαρά κέρδη για το δ΄ τρίμηνο που διαμορφώθηκαν στα 196 εκατ. ευρώ ήταν υψηλότερα κατά 14% από τις εκτιμήσεις του αμερικανικού οίκου που έκαναν λόγο για 177 εκατ. ευρώ, λαμβάνοντας ώθηση από τις προμήθειες και τις συναλλαγές, ενώ τα υψηλότερη κόστη και οι προβλέψεις αντιστάθμισαν αυτό το ρυθμό.

Σε ό,τι αφορά τα δάνεια που βρίσκονται υπό καθεστώς μορατόριουμ, η JP Morgan επισημαίνει πως η κατάσταση παραμένει ακόμη διαχειρίσιμη, καθώς όπως ανέφερε η διοίκηση, το 20% κινδυνεύουν να «κοκκινίσουν», τοποθετώντας τα στα 900 εκατ. ευρώ. Παράλληλα, το κόστος πιστωτικού κινδύνου (CoR) θα παραμείνει αυξημένο αλλά θα υποχωρήσει στις 130 μ.β, με προοπτική τις 60 μ.β. το 2022, όντας χαμηλότερος από τις 75 μ.β που στόχευε πέρυσι η τράπεζα πριν το «χτύπημα» της πανδημίας. Το νέο guidance είναι πιο αισιόδοξο από το υπάρχων της JP Morgan με εκτίμηση για το CoR στις 100μ.β / 90μ.β για το 2022 και το 2023 αντίστοιχα, όπου κάθε βελτίωση 10 μ.β αυξάνει το RoTE 7,2%/ 7,8% κατά 40 μ.β, όπως επισημαίνει η JP Morgan. Πέραν αυτού, οι εκτιμήσεις για τα προσαρμοσμένα κέρδη ανά μετοχή είναι υψηλότερες από αυτές του αμερικανικού οίκου (0,09 ευρώ/0,12 ευρώ) στα 0,10 ευρώ το 2021 και στα 0,15 ευρώ το 2022.

Από τη δική της πλευρά η Deutsche Bank, προτείνει στους επενδυτές διακράτηση («hold») του τίτλου της Eurobank με τιμή στόχο στα 0,70 ευρώ, σημειώνοντας πως η τράπεζα ανακοίνωσε ένα ισχυρό σύνολο βασικών αποτελεσμάτων, ενώ βαρυσήμαντο ρόλο κατέχει η τιτλοποίηση «Mexico». Παράλληλα ο στόχος της τράπεζας για RoTe 7% για το 2021 και περίπου 10% το 2022 δείχνει ιδιαίτερα φιλόδοξος σε αυτό το σημείο, καθώς όπως σημειώνει ο γερμανικός οίκος, η περαιτέρω τιτλοποίηση και άλλα μέτρα αύξησης κεφαλαίου θα μπορούσαν να οδηγήσουν σε απώλεια βασικών εσόδων ενώ η αβεβαιότητα στο μακροοικονομικό περιβάλλον θα μπορούσε να αυξήσει περισσότερο από το αναμενόμενο τα οργανικά NPEs. Επιπλέον, η Deutsche Bank τονίζει, πως είναι πολύ νωρίς σε αυτό το σημείο για να γίνεται λόγος για διανομή μερίσματος μετά το πέρας του 2022.

Η HSBC αναβαθμίζοντας τη σύστασή της για την εγχώρια αγορά ξεχώρισε τον τίτλο της Eurobank δίνοντας τιμή στόχο στα 0,75 ευρώ. Όπως επισήμανε, η επακόλουθη ενίσχυση της δημιουργίας εσωτερικών κεφαλαίων της θα οδηγήσει το δείκτη NPE της τράπεζας κάτω του 5% μέχρι το τέλος του 2023 μέσω ανόργανων ενεργειών. Τα καθαρά επιτοκιακά έσοδα (NII) θα παραμείνουν σε παρόμοια επίπεδα με το 2020, ενώ η εκτίμηση του οίκου για τα προ προβλέψεων οργανικά κέρδη (core PPI) είναι ότι μπορεί να συρρικνωθούν κατά 20%, εξαιτίας της έλλειψης του swap ομολόγων με το ελληνικό Δημόσιο. Παράλληλα, το ευνοϊκό outlook για την κερδοφορία της τράπεζας και το de-risking δεν έχουν αποτιμηθεί πλήρως. Εξάλλου, ακόμη και μετά το διπλασιασμό της τιμής της μετοχής από πέρυσι, συνεχίζει να διαπραγματεύεται στο 0,4x P/TBV για το 2021, σε ευθυγράμμιση με το μέσο όρο των δύο τελευταίων ετών αλλά με discount 35% σε σύγκριση με τις ευρωπαϊκές τράπεζες.