Τους κινδύνους για την παγκόσμια οικονομία σκιαγραφεί η Alpha Bank, τονίζοντας, μεταξύ άλλων, ότι «βρισκόμαστε εν όψει μιας περιόδου στασιμοπληθωρισμού δύσκολα προβλέψιμης διάρκειας».

Στην έκθεσή της για την παγκόσμια οικονομία του 2023 η τράπεζα κάνει μνεία στις τρεις τελευταίες διαδοχικές κρίσεις (πανδημία, ενεργειακή κρίση, πόλεμος στην Ουκρανία) και στις επιπτώσεις τους, τονίζοντας ότι αποτελούν κομβικά γεγονότα που αλλάζουν τον κόσμο.

«H λέξη permacrisis έγινε η λέξη της περασμένης χρονιάς για το Collins Dictionary. Ο όρος αυτός σηματοδοτεί το έναυσμα μιας μακράς περιόδου αστάθειας και αβεβαιότητας, σε διεθνές επίπεδο. Επιπλέον, όπως και με άλλες ιστορικές κρίσεις, ο κίνδυνος, σήμερα, πηγάζει από την απότομη αλλαγή του παγκόσμιου status quo. Ένα ιδιαίτερο χαρακτηριστικό του permacrisis, που τη διαφοροποιεί από άλλες κρίσεις του παρελθόντος, είναι η συσσώρευση και η αλληλοεπίδραση παλαιών και νέων απειλών: η ενεργειακή κρίση που αφορά σε διάφορα προϊόντα (φυσικό αέριο, πετρέλαιο, άνθρακας, ηλεκτρική ενέργεια), η επισιτιστική ανασφάλεια, η κλιματική αλλαγή και οι γεωπολιτικές εντάσεις για τη διασφάλιση φυσικών πόρων» σημειώνει η Alpha Bank.

Σε ό,τι αφορά τη ρωσική εισβολή στην Ουκρανία, υπογραμμίζει ότι «αποτελεί τη μεγαλύτερη πυρηνική απειλή, μετά την ''κρίση των πυραύλων'' στην Κούβα το 1962», προσθέτοντας ότι «Η Ρωσία ενεπλάκη σε μια σύρραξη στην οποία δυσκολεύεται να αναδειχθεί νικητής, ενώ η διαχείριση των πολιτικών συνεπειών από πιθανή ήττα είναι εξίσου δυσχερής. Συνεπώς, η πολεμική σύρραξη μπορεί να αποβεί μακροχρόνια».

Η τράπεζα κάνει λόγο για εικόνα «άνισης κατανομής των δευτερογενών επιπτώσεων από τον πόλεμο», η οποία ενισχύεται από τα στοιχεία που δείχνουν ότι οι εξαγωγές υγροποιημένου φυσικού αερίου (LNG) των ΗΠΑ έφθασαν το 2022 τις αντίστοιχες του Κατάρ, του μεγαλύτερου έως τώρα παραγωγού LNG στον κόσμο. «Καθώς προσπαθούν να μειώσουν την εξάρτησή τους από τα ρωσικά ενεργειακά προϊόντα, οι χώρες της Ευρωπαϊκής Ένωσης στρέφονται στο φυσικό αέριο από τις ΗΠΑ, αλλά η τιμή που πληρώνουν οι Ευρωπαίοι είναι σχεδόν τέσσερις φορές υψηλότερη απ’ ό,τι στην Αμερική. Ωστόσο, παραμένει σημαντικό το γεγονός ότι η αύξηση των αμερικανικών εξαγωγών LNG επέτρεψε στην Ευρώπη να απεξαρτηθεί από την Ρωσία» σημειώνεται.

Η ακτινογραφία του πληθωρισμού

Αναφορικά με τον πληθωρισμό (με βάση τις προβλέψεις του ΔΝΤ και της Κομισιόν), εξάγονται τα εξής συμπεράσματα:

- Η Ευρωζώνη βρίσκεται σε φάση στασιμοπληθωρισμού, δηλαδή συνδυασμού ύφεσης ή επιβράδυνσης και υψηλού πληθωρισμού.

- Οι ΗΠΑ αναμένεται να σημειώσουν χαμηλή ανάπτυξη, αλλά ελεγχόμενο πληθωρισμό.

- Η Κίνα και η Ιαπωνία αναμένεται να σημειώσουν ικανοποιητική ανάπτυξη και χαμηλό πληθωρισμό, σε σύγκριση με τις υπόλοιπες οικονομίες.

- Η οικονομία του Ηνωμένου Βασιλείου (αποτελεί τη μοναδική χώρα από την ομάδα των G7, η οποία δεν έχει καταφέρει, σε όρους πραγματικού ΑΕΠ, να φθάσει στα επίπεδα του 2019, ενώ και οι εκτιμήσεις για το 2023 δεν είναι ενθαρρυντικές, αφού αναμένεται ύφεση της τάξης του 0,6%. Κατά συνέπεια, τρία έτη μετά την υλοποίηση της απόφασης για το Brexit, η αναπτυξιακή δυναμική του Ηνωμένου Βασιλείου παραμένει αναιμική.

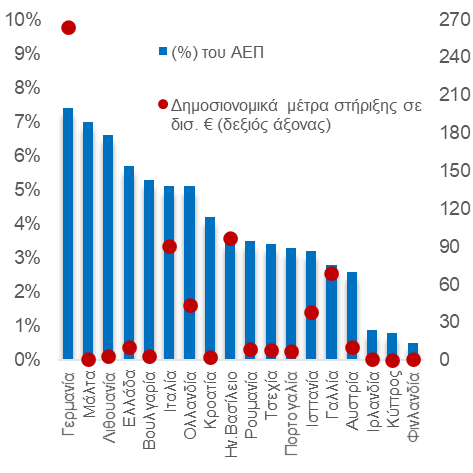

Γράφημα: Δημοσιονομικά μέτρα στήριξης νοικοκυριών και επιχειρήσεων από την ενεργειακή κρίση

Ποιοι παράγοντες μπορούν να βάλουν «φρένο» στην ανάπτυξη

Σχετικά με τις προοπτικές που δημιουργούνται για την παγκόσμια οικονομία, όπως αναφέρεται, η επανεκκίνηση της Κίνας εκτιμάται ότι θα συνεισφέρει τα 2/3 της παγκόσμιας οικονομικής μεγέθυνσης την επόμενη διετία.

Ποιοί είναι, όμως, οι παράγοντες που πιθανόν να επιβραδύνουν τους ρυθμούς ανάπτυξης των δυτικών οικονομιών;

- Πρώτον, η μείωση της κατανάλωσης, εξαιτίας της μειωμένης αγοραστικής δύναμης των νοικοκυριών στο πληθωριστικό περιβάλλον.

- Δεύτερον, η συνέχιση του πολέμου στην Ουκρανία που δυσχεραίνει την περαιτέρω και ταχύτερη αποκλιμάκωση του κόστους της ενέργειας. Τρίτον, ο ανοδικός κύκλος των επιτοκίων των κεντρικών τραπεζών που αυξάνει το κόστος δανεισμού, με αποτέλεσμα να αποτρέπει τη λήψη επενδυτικών αποφάσεων.

- Τέλος, η αυξημένη αβεβαιότητα που επιβαρύνει περαιτέρω το επιχειρηματικό περιβάλλον, αν και αξίζει να σημειωθεί μετά την εισβολή στην Ουκρανία, διαμορφώθηκε σε χαμηλότερα επίπεδα από τα αντίστοιχα των συγκεκριμένων κρίσεων.

Παγκόσμιος Δείκτης Αβεβαιότητας

Η επανεκκίνηση της κινεζικής οικονομίας: Το μεγαλύτερο οικονομικό γεγονός του 2023;

«Με την αλλαγή των γεωπολιτικών ισορροπιών στην Ευρώπη, η Κίνα καθίσταται ο βασικός ανταγωνιστής των ΗΠΑ και των συμμάχων τους (Ιαπωνία και Αυστραλία) στον ΙνδοΕιρηνικό ωκεανό. Υπό τον Πρόεδρο Xi Jinping, η Κίνα έχει ξεκινήσει μια αναζήτηση για περιφερειακή και δυνητικά παγκόσμια πρωτοκαθεδρία, βαδίζοντας προς μια κατεύθυνση που μπορεί να οδηγήσει σε αυξημένο ανταγωνισμό με τις ΗΠΑ» τονίζει η τράπεζα.

Όπως αναφέρεται, αναμένεται σύντομα ανάκαμψη κυρίως μέσω της αύξησης της κατανάλωσης κατά 5%, περίπου το 2023, δεδομένου ότι τα νοικοκυριά εξοικονόμησαν το 1/3 του εισοδήματός τους πέρυσι. Η απότομη ανάκαμψη της τεράστιας οικονομίας της Κίνας είναι εύλογο ότι θα τροφοδοτήσει μεγάλο μέρος της παγκόσμιας οικονομικής μεγέθυνσης φέτος, αλλά και το 2024.

«Αυτή είναι η μια όψη του νομίσματος. Όμως, υπάρχει και η άλλη. Η ταχεία ανάκαμψη στην Κίνα θα μπορούσε να ωθήσει την τιμή του αργού πετρελαίου Brent στα 100 δολάρια το βαρέλι, μια αύξηση κατά 25%, περίπου, σε σύγκριση με τα τρέχοντα επίπεδα (ωστόσο, κάτω από τα επίπεδα που έφθασε μετά την εισβολή της Ρωσίας στην Ουκρανία).

Συνεπώς, για την Ευρώπη, το άνοιγμα της Κίνας είναι σημαντικός λόγος για να μην επικρατήσει εφησυχασμός σχετικά με τις προμήθειες φυσικού αερίου εντός του έτους. Κατά τη διάρκεια της πολιτικής μηδενικής ανοχής στον COVID-19, η αναιμική ζήτηση της Κίνας καθιστούσε το φυσικό αέριο φθηνότερο για την Ευρώπη που κατόρθωσε να γεμίσει τις δεξαμενές αποθήκευσής της το 2022. Οι εισαγωγές LNG άγγιξαν επίπεδα ρεκόρ, τον Δεκέμβριο, επιτρέποντας στα αποθέματα να διατηρηθούν σε εποχιακά υψηλά επίπεδα 5 ετών, ενώ και το 2023 ξεκινάει με καλούς οιωνούς . Παράλληλα, ο ήπιος χειμώνας ήταν σύμμαχος σε αυτές τις προσπάθειες. Ωστόσο, με την ισχυρή ανάκαμψη της Κίνας, θα υπάρξει μεγαλύτερος ανταγωνισμός μεταξύ των χωρών για εισαγωγές υγροποιημένου φυσικού αερίου» τονίζεται.

«Θα αργήσει η αποκλιμάκωση των επιτοκίων»

Η συζήτηση περιστρέφεται έντονα και γύρω από την επιτοκιακή πολιτική των κεντρικών τραπεζών.

«Οι κεντρικές τράπεζες αντέδρασαν -άλλες ταχύτερα, άλλες αργότερα- δίνοντας το έναυσμα σε έναν ανοδικό κύκλο επιτοκίων. Χαρακτηριστικό παράδειγμα αποτελεί η Ομοσπονδιακή Τράπεζα των ΗΠΑ (FED), η οποία αύξησε τα επιτόκια 7 φορές το 2022, και ακόμα μία το 2023, ενώ ο βηματισμός της Ευρωπαϊκής Κεντρικής Τράπεζας (ΕΚΤ) ήταν πιο αργός. Με βάση τις προβλέψεις των κεντρικών τραπεζών, η κορύφωση των επιτοκίων αναμένεται εντός του τρέχοντος έτους, αλλά η αποκλιμάκωσή τους θα είναι μάλλον αργή» τονίζει η τράπεζα.

Η συνέχιση της αυστηρής νομισματικής πολιτικής από την ΕΚΤ είναι καταλυτικής σημασίας, υπογραμμίζει. Η αποφασιστικότητα της ΕΚΤ για αύξηση των επιτοκίων, όπως και η μείωση του χαρτοφυλακίου του προγράμματος αγοράς στοιχείων ενεργητικού κατά 15 δισ. ευρώ ανά μήνα, από τις αρχές Μαρτίου, αποτελούν ενθαρρυντικά σημάδια για τους επενδυτές, αλλά και για την πορεία του ευρωπαϊκού νομίσματος. Το 2022, το δολάριο κατέγραψε μια αξιοσημείωτη πορεία έναντι των άλλων νομισμάτων, ενώ ενισχύθηκε έναντι του ευρώ, συνολικά, κατά 6%, έχοντας φθάσει σε σημείο να καταγράφει κέρδη της τάξης του 16%, κατά τη διάρκεια του έτους. Οι προσδιοριστικοί παράγοντες που θα μπορούσαν να οδηγήσουν σε ανατίμηση του ευρώ έναντι του δολαρίου, το πρώτο εξάμηνο του 2023, περιορίζοντας μέρος των απωλειών από το προηγούμενο έτος, είναι η συνέχιση της αυστηρής νομισματικής πολιτικής και οι αναθεωρημένες εκτιμήσεις ότι η οικονομία της Ευρωζώνης θα αποφύγει την ύφεση και θα σημειώσει μόνο επιβράδυνση του ρυθμού μεγέθυνσής της.

Όσον αφορά στο πότε θα μπορούσαν οι κεντρικές τράπεζες να στραφούν προς μία πιο χαλαρή νομισματική πολιτική, η Alpha Bank παρατηρεί ότι η αποτελεσματικότητα αυτής της πολιτικής θα κριθεί, προφανώς, από την ευαισθησία του πληθωρισμού στη συσταλτική νομισματική πολιτική.