Σημαντικές ευκαιρίες αλλά και υψηλή αβεβαιότητα επιφυλάσσει στους επενδυτές η έξοδος από το «τούνελ» της πανδημίας, με τη UBS να ξεδιπλώνει τη στρατηγική της σε μια προσπάθεια προετοιμασίας των χαρτοφυλακίων για το νέο υπό διαμόρφωση περιβάλλον στις αγορές.

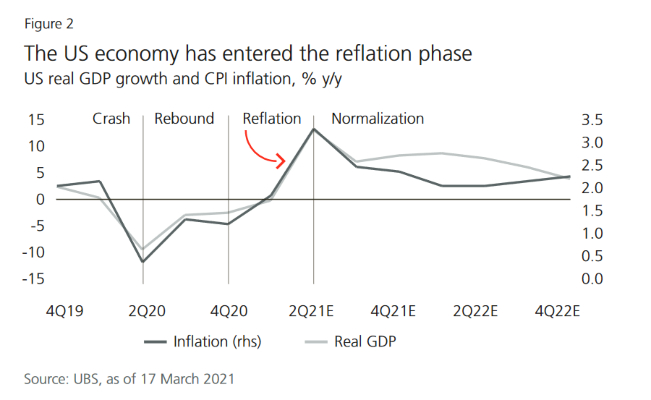

Σύμφωνα με τον ελβετικό επενδυτικό οίκο, το στάδιο «αναθέρμανσης» της οικονομίας (σημείο καμπής προς την κανονικότητα) θα χαρακτηρίζεται από υψηλούς αναπτυξιακούς ρυθμούς, αύξηση του πληθωρισμού, χαμηλά επιτόκια και συνεχή μεταβλητότητα. Φυσικά, καταλυτικό ρόλο θα έχει η πορεία των εμβολιαστικών προγραμμάτων, με τη UBS να αναμένει πως το 28% του πληθυσμού στις ΗΠΑ και περίπου το 10% στην Ευρώπη θα έχει λάβει τουλάχιστον τη μία δόση του εμβολίου έως το τέλος του α' τριμήνου, ποσοστά που θα ενισχυθούν προς το β΄ τρίμηνο φτάνοντας μέχρι τον Ιούνιο, το 70% και το 40% αντίστοιχα. Αυτό θα οδηγήσει στο reopening των οικονομίων με το 2022 να αποτελεί «σταθμό», καθώς η οικονομική δυναμική θα περάσει στα προ πανδημίας επίπεδα και τα εταιρικά κέρδη θα κινηθούν κατά 24%, 7% και 39% υψηλότερα σε σύγκριση με το 2019, σε ΗΠΑ, Ευρωζώνη και Κίνα αντίστοιχα.

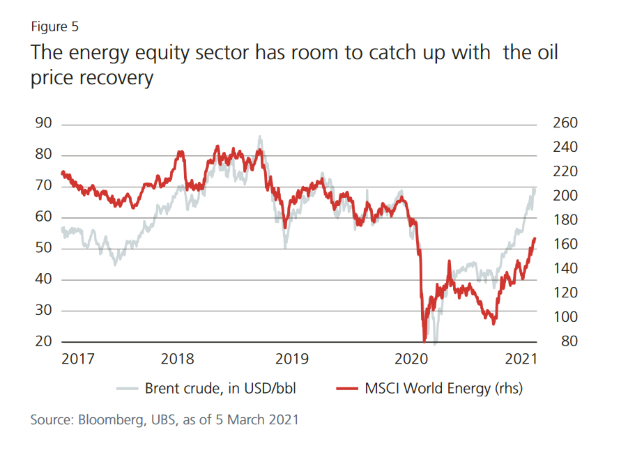

Έτσι βασικά «γρανάζια» στο reflation trade της UBS αποτελούν τα χρηματοοικονομικά λόγω των υψηλών yields και του αρκετά χαμηλού προσδοκώμενου P/E σε σύγκριση με το μακροπρόθεσμο μέσο όρο σε ΗΠΑ και Ευρώπη και ο ενεργειακός κλάδος, που μπορεί να επωφεληθεί σημαντικά από την ανάκαμψη της ζήτησης πετρελαίου. Σύμφωνα με τους αναλυτές οι μετοχές του ενεργειακού κλάδου διαπραγματεύονται έχοντας κάνει pricing σε μια τιμή πετρελαίου WTI 50 δολάρια το βαρέλι, μακριά από το τρέχον επίπεδο των 60 δολαρίων και το στόχο της UBS για 72 δολάρια το βαρέλι στα τέλη του 2021. Πέραν αυτού, ο συγκεκριμένος κλάδος παρέχει και μια «ασφάλεια» στα χαρτοφυλάκια ως προς την άνοδο των yields.

Αναζητώντας τους νικητές του reopening, η UBS, διατηρεί σταθερή τη θέση της για τα small και mid caps (μετοχές μικρής και μεσαίας κεφαλαιοποίησης) έναντι των μετοχών υψηλής κεφαλαιοποίησης. Οι αποτιμήσεις δείχνουν ιδιαίτερα ελκυστικές καθώς ο δείκτης τιμής προς λογιστική αξία P/BV του MSCI World Small Cap έναντι του MSCI World απέχει σχεδόν δύο τυπικές αποκλίσεις από τον μακροπρόθεσμο μέσο όρο. Επιπλέον σημαντικές αποδόσεις δύναται να προσφέρουν και οι κλάδοι που έχουν υψηλή έκθεση στο reopening όπως η αυτοκινητοβιομηχανία, η αεροπορική βιομηχανία, η ενέργεια, τα υλικά και τα χρηματοοικονομικά.

Υπό τη διαφοροποίηση στα χαρτοφυλάκια, ο ελβετικός οίκος προτείνει άνοιγμα και προς την αγορά των εμπορευμάτων τόσο με βάση τις αναπτυξιακές προοπτικές, όσο και ως hedge στον κίνδυνο διατήρησης του υψηλού πληθωρισμού. Έτσι η UBS, θέτει στόχο για το WTI και το Brent στα 72 και στα 75 δολάρια το βαρέλι έως το τέλος του έτους, με βασικούς οδηγούς την αύξηση της ζήτησης και το περιορισμένο εύρος προσφοράς. Από την άλλη, ώθηση στο χαλκό θα δώσει ο κλάδος των ανανεώσιμων πηγών με τη ζήτηση να εκτιμάται πως θα αυξηθεί κατά 4,7% το 2021 ενώ η προσφορά κατά 1,9%. Η τιμή του μετάλλου αναμένεται να φτάσει μέχρι τα 11.000 δολάρια ανά μετρ. τόνου από τα 9.000 που διαπραγματεύεται σήμερα. Σε ό,τι αφορά το παλλάδιο, η UBS αναμένει πως θα φτάσει τα 2.800 δολάρια ανά ουγγιά, από τα τρέχοντα επίπεδα των 2.600 δολαρίων, εξαιτίας της επαναφοράς της παραγωγής των αυτοκινητοβιομηχανιών που καλύπτει το 85% της ζήτησης του μετάλλου.

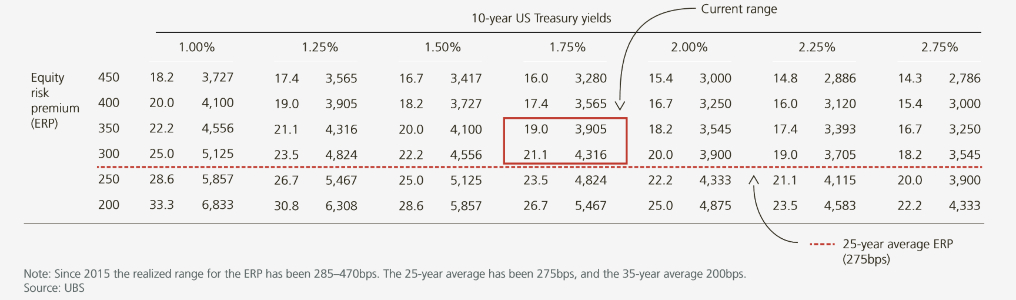

Μπαίνοντας στην ενότητα «μετοχές ή ομόλογα», οι αναλυτές του ελβετικού οίκου στρέφονται στην ελκυστικότητα των πρώτων. Στο σενάριο που εξετάζουν, λαμβάνουν εύλογους δείκτες P/E, τα επίπεδα του S&P 500 και μια υπόθεση πως τα κέρδη ανά μετοχή (EPS) θα προσεγγίσουν τα 205 δολάρια το 2022. Όταν λοιπόν το 10ετές αμερικανικό ομόλογο βρίσκονταν στο 1,73%, ο S&P 500 διαπραγματεύονταν στις 3.935 μονάδες. Αυτό συνεπάγεται ένα ασφάλιστρο κινδύνου για τις μετοχές (ERP) περίπου στις 350 μ.β, εντός του εύρους των 285 - 470 μ.β των ERPs από το 2015. Επιπλέον είναι υψηλότερο από το μέσο όρο της 25ετίας και της 35ετίας των 275 μ.β και των 200 μ.β αντίστοιχα. Υπό αυτό το πρίσμα, η UBS εκτιμά πως η απόδοση του 10ετούς αμερικανικού ομολόγου θα φτάσει το 2% μέχρι το τέλος του έτους και ο S&P 500 τις 4.200 μονάδες. Σε αυτά τα επίπεδα, ακόμη και χωρίς αντιστάθμιση από την υψηλότερη αύξηση των κερδών, το ERP θα είναι στις 288 μ.β, δηλαδή στο χαμηλότερο σημείο του εύρους από το 2015 και υψηλότερα από την 25ετία.

Αξίζει να σημειωθεί πως στο βασικό της σενάριο, η UBS εκτιμά πως οι αγορές προεξοφλούν την πρώτη αύξηση των επιτοκίων στα τέλη του 2023/αρχές 2024, με το 10ετές break-even inflation rate (μέτρηση για τις πληθωριστικές προσδοκίες των επενδυτών βάσει των ομολόγων) στο 2,3%.

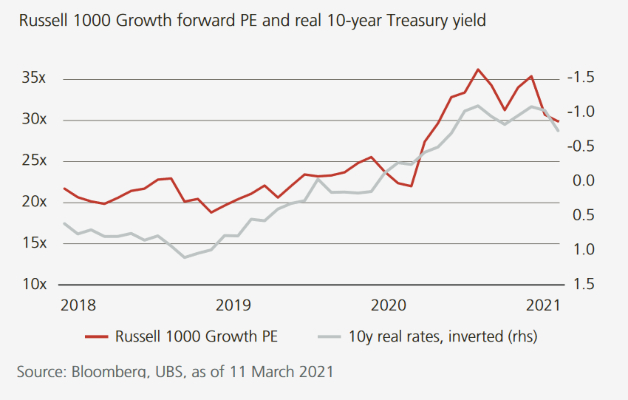

Επίσης, μια ταχεία άνοδος στις αποδόσεις των ομολόγων που θα ξεπερνά τις 50 μ.β σε ένα μήνα θα οδηγούσε τους επενδυτές σε ένα rotation από τις μετοχές στα ομόλογα. Ειδικότερα όπως επισημαίνει η UBS, οι growth μετοχές είναι πιθανό να παραμείνουν ευάλωτες στις βραχυπρόθεσμες μεταβολές των αποδόσεων και ιδιαίτερα των πραγματικών.

Τα τρία σημεία «κλειδιά» της UBS για τη θωράκιση των χαρτοφυλακίων από τον πληθωρισμό

- Επενδύσεις σε μετοχές με ισχυρό pricing, σε «προστατευόμενα» από τον πληθωρισμό ομόλογα, σε private equity, στο real estate και το πετρέλαιο με αποστροφή στα ομόλογα με αρνητικές αποδόσεις, σε μετρητά και καταθέσεις.

- Διαφοροποίηση σε παγκόσμιο επίπεδο, μετριάζοντας τον κίνδυνο υπερβολικής έκθεσης σε ισχυρές πληθωριστικές πιέσεις ανά χώρες, όπως συνέβη το 2008 στις ΗΠΑ και το 2014 στην Ιαπωνία.

- «Ξεπεράστε την καμπύλη» - Τι συνεπάγεται αυτό; Η UBS θέλοντας να περιγράψει την τελευταία κίνηση της, πως ο πληθωρισμός και οι αρνητικές αποδόσεις «τρώνε» ένα χαρτοφυλάκιο λαμβάνει ένα παράδειγμα, όπου ένας επενδυτής με 1 εκατ. δολάρια, ξοδεύει 40 χιλ. δολάρια ετησίως (αυξάνονται τα έξοδα λόγω πληθωρισμού) λαμβάνει μια απόδοση 2%, ενώ ο πληθωρισμός είναι στο 3%. Κάπως έτσι θα «φαγωθεί» η μισή περιουσία του σε ένα διάστημα 14 ετών, και δε θα έχει απομείνει τίποτα μετά από 22 έτη.