Την επενδυτική της στρατηγική ενόψει των προοπτικών του β' τριμήνου αναθεωρεί η Société Générale, επισημαίνοντας πως ενώ δεν επικρατεί ιδιαίτερη ευφορία αυτή τη στιγμή στις αγορές, θα υπάρξουν πολλαπλά «overshoots».

Έχοντας διαμορφώσει ένα multi asset portfolio, ο γαλλικός οίκος προβαίνει σε αυξομειώσεις της κατανομής και των σταθμίσεων, αναλόγως φυσικά και του κλίματος που επικρατεί στις αγορές. Έτσι όπως επισημαίνουν οι αναλυτές του γαλλικού οίκου, αν και υπήρχε η προθυμία να διατηρήσουν την «επιθετική» τους στρατηγική στα assets υψηλού ρίσκου, η ταχύτητα της ανοδικής πορείας των τιμών θα καταστήσει πιθανώς ιδιαίτερα δύσκολη τη συνέχιση του «ράλι» για ακόμη ένα χρόνο. Φυσικά, η εταιρική κερδοφορία και οι ισολογισμοί θα συνεχίσουν να βελτιώνονται, υπό το τρίπτυχο ενός εξαιρετικά χαλαρού πλαισίου νομισματικής και δημοσιονομικής πολιτικής, των κρατικών παρεμβάσεων και της επιτυχίας των εμβολιαστικών προγραμμάτων που θα επιτρέψουν το reopening των οικονομιών. Επιπλέον η περαιτέρω συρρίκνωση του εταιρικού χρέους θα διατηρήσει τον αριθμό των πτωχεύσεων σε χαμηλά επίπεδα, όπως επισημαίνει η «SocGen».

Υπό αυτό το πρίσμα, ο γαλλικός οίκος μειώνει την έκθεση/κατανομή στις αγορές μετοχών στο 59% από 62% λόγω Κίνας (κάλυψη από τις υπόλοιπες ασιατικές αγορές), διατηρώντας στο 15% τις αμερικανικές μετοχές και στο 13% τις ευρωπαϊκές, αναμένοντας τη στήριξη από το Ταμείο Ανάκαμψης. Με unhedged (χωρίς αντιστάθμιση) διατηρεί στο 7% και στο 10% την κατανομή για την αγορά του Λονδίνου (υψηλή μεταβλητότητα) και της Ιαπωνίας αντίστοιχα, ενώ με 15% καλύπτει τις αναδυόμενες αγορές. Έμφαση σύμφωνα με το γαλλικό οίκο, θα πρέπει να δοθεί στα small caps (φθηνές μετοχές, περισσότερο προσαρμοσμένες στην κυκλικότητα) που θα συνεχίσουν να επωφελούνται από τη βελτίωση των ισολογισμών. Εξέχουσα θέση κατέχει και η «πράσινη» στρατηγική, με τα χαρτοφυλάκια να προσαρμόζονται στο μοντέλο του ESG μειώνοντας την έκθεση σε κλάδους με υψηλό αποτύπωμα άνθρακα, αλλά και από τις μεγάλες εταιρείες τεχνολογίας των ΗΠΑ.

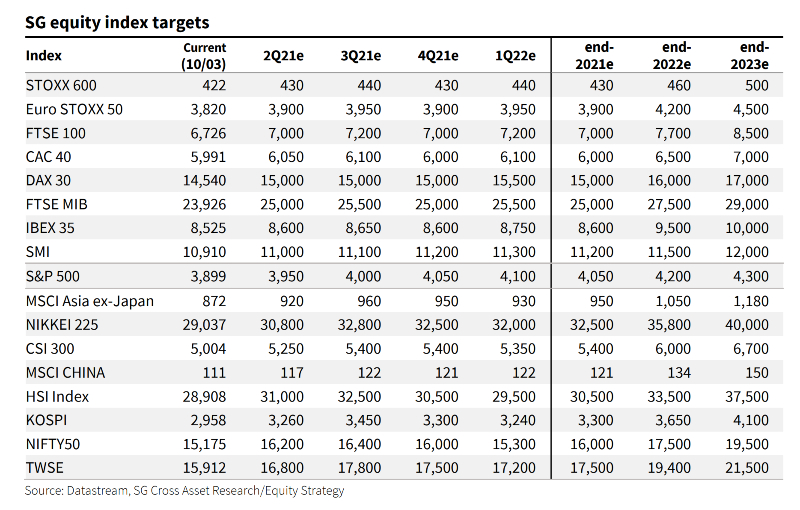

Σύμφωνα με τη Société Générale, οι ευρωπαϊκές αγορές επιστρέφουν στα προ πανδημίας επίπεδα με βασικούς οδηγούς την ανάκαμψη της κερδοφορίας και τα υψηλά yields στην αγορά ομολόγων. Επιπλέον σε βραχυπρόθεσμη βάση, μπορεί η επενδυτική ψυχολογία να έχει υποστηρικτικό ρόλο στις ευρωπαϊκές αγορές ωστόσο οι αναλυτές του γαλλικού οίκου εντοπίζουν μια περιορισμένη ανοδική κίνηση από τα τρέχοντα επίπεδα. Γι' αυτό το λόγο, εκτιμούν πως ο πανευρωπαϊκός δείκτης Stoxx 600 θα φτάσει σε ένα εύρος κίνησης 430 - 440 μονάδων το 2021, παραμένοντας σε αυτά τα επίπεδα μέχρι το α' τρίμηνο του 2022. Άνοδος στις 7.000 μονάδες αναμένεται για τον FTSE 100 στο Λονδίνο φτάνοντας μέχρι τις 7.200 μονάδες στο γ' τρίμηνο, ενώ τις 15.000 μονάδες θα προσεγγίσει από το β' τρίμηνο ο DAX, «βλέποντας» τις 15.500 μονάδες από τις αρχές του 2022.

Στις ΗΠΑ, τα πακέτα μέτρων στήριξης που έχουν περάσει με τελευταίο αυτό των 1,9 τρισ. δολαρίων, συνοδεύτηκαν από υπερβολική αύξηση των αποταμιεύσεων, μεγάλο τμήμα εκ των οποίων θα διοχετευθεί στον πυλώνα της κατανάλωσης. Επιπλέον το reflation trade δείχνει να έχει συνέχεια και οι αγορές μετοχών μπορούν ακόμη να «απορροφήσουν» υψηλότερες αποδόσεις, όσο τη νομισματική ώθηση διαδέχεται η δημοσιονομική στήριξη. Έτσι σύμφωνα με τη «SocGen» είναι εφικτό για τον S&P 500 να καταγράψει μια άνοδο κοντά στο 8% έως το τέλος του έτους, φτάνοντας τις 4.050 μονάδες, προτού κινηθεί υψηλότερα από το α΄τρίμηνο του 2022. Πέρα από αυτό ωστόσο, με την τεχνολογία να καλύπτει το 22% του S&P και δεχόμενη ήδη ισχυρές πιέσεις, οι αμερικανικές μετοχές θα μπορούσαν να είναι ένα βήμα πίσω από αυτές του δείκτη MSCI EAFE (Ευρώπη, Αυστραλασία, Άπω Ανατολή) τα επόμενα χρόνια.

Περνώντας στη μεριά των ασιατικών αγορών, ισχυρή άνοδο που έχει ξεπεράσει το 15% έχουν καταγράψει οι μετοχές της ζώνης αυτής από τις αρχές Νοεμβρίου, υποστηριζόμενες από την ισχυρή αναπτυξιακή δυναμική και τη συμπίεση του risk premium (ERP). Επιπλέον οι περισσότερες από τις ασιατικές αγορές, ιδίως αυτές που έχουν μεγαλύτερη έκθεση στην παγκόσμια ανάκαμψη, συμπεριλαμβανομένης της Κορέας και της Ιαπωνίας, ξεπέρασαν τους «bullish» στόχους της Société Générale για το 2021, ήδη από τα μέσα Φεβρουαρίου. Όπως αναφέρουν οι αναλυτές της, με τις αποδόσεις των ομολόγων να ενισχύονται και τις αναπτυξιακές προοπτικές για τα επόμενα δύο χρόνια να σταθεροποιούνται παρά το ισχυρό μομέντουμ στην κερδοφορία, υπάρχει περιορισμένος «χώρος» για rerating στις περισσότερες ασιατικές αγορές σε βραχυπρόθεσμη βάση.

Από την άλλη, η Societe Generale ενισχύει τη θέση στις αγορές κρατικών ομολόγων από το 8% στο 15%, με μεγαλύτερη κάλυψη στο αμερικανικό 10ετές (10%), μείωση στους 5ετείς τίτλους της ευρωπαϊκής περιφέρειας (από 6% σε 3%) και focus στα κινεζικά κρατικά ομόλογα (2%). Παράλληλα, στα ομόλογα που συνδέονται με την πορεία του πληθωρισμού μειώνει την κατανομή στο χαρτοφυλάκιο που θέτει, στο 3% από 5% με αντίστροφες κινήσεις σε Ευρώπη (από 0% στο 3%) και ΗΠΑ (από 5% στο 0%) καθώς ήδη έχουν καταγραφεί μεγάλες κινήσεις στις δεύτερες, με την πρώτη να κινείται έστω και πιο ισχνά σε ανάλογα βήματα. Στο 10% φτάνει η κατανομή της αγοράς εταιρικών ομολόγων με έμφαση στα high yield έναντι των investment grade της Ευρώπης και των ΗΠΑ ως απόρροια των υψηλότερων αποδόσεων που προσφέρουν.

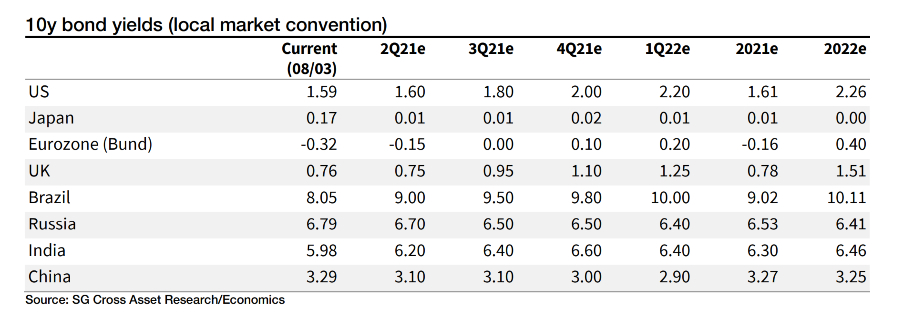

Για το αμερικανικό 10ετές η Société Générale, αναμένει πως θα κινηθεί προς το 1,8% στο γ΄τρίμηνο, με συνέχιση της ανοδικής κίνησης στο δ' τρίμηνο φτάνοντας στο 2% και στο 2,2% στο α' τρίμηνο του 2022. Αντίστοιχα, ο «βασιλιάς» των αρνητικών αποδόσεων, το γερμανικό bund, αναμένεται να περάσει σε θετικό έδαφος από το γ΄τρίμηνο, φτάνοντας στο 0,10% στο δ΄τρίμηνο. Οι κινήσεις στα ομόλογα συνδέονται με την ταχεία επιστροφή της παγκόσμιας οικονομίας -νωρίτερα από το αναμενόμενο- στα προ κρίσης επίπεδα (πιο γρήγορα σε σύγκριση με άλλες περιόδους έντονης ύφεσης), με τους οικονομολόγους της «SocGen» να αναμένουν ανάπτυξη της παγκόσμιας οικονομίας κατά 5,3% το 2021, με τα πρώτα δείγματα του tapering να γίνονται αισθητά από το δεύτερο μισό του 2023 από τη Fed και από το 2024 δια χειρός ΕΚΤ.

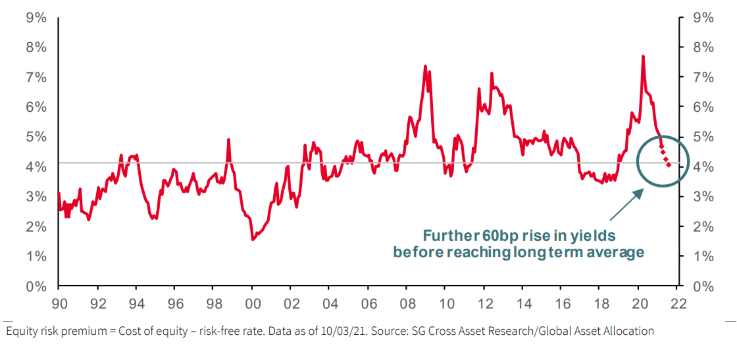

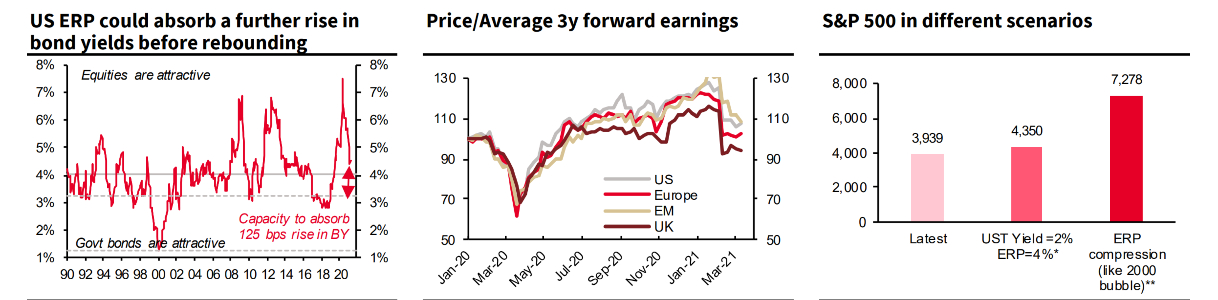

Φυσικά το βασικό ερώτημα που κυριαρχεί στους επενδυτές είναι αν η αρκετά γρήγορη αύξηση των yields μπορεί να οδηγήσει σε εκτροχιασμό των μετοχών. Έτσι, το ERP φθίνει τον τελευταίο χρόνο, αλλά παραμένει υψηλότερα από το μακροπρόθεσμο μέσο όρο των αναπτυγμένων αγορών. Τα μοντέλα της Société Générale δείχνουν ότι οι μετοχές των αναπτυγμένων αγορών θα μπορούσαν ακόμη να απορροφήσουν περίπου μια αύξηση των αποδόσεων των κρατικών ομολόγων κατά 60 μ.β (για τις αμερικανικές μετοχές/10ετές treasury φτάνει τις 125 μ.β χωρίς περαιτέρω βελτίωση της κερδοφορίας) προτού τα ERPs φτάσουν τους μακροπρόθεσμος μέσους όρους.

Αναφορικά με τα νομίσματα, ο γαλλικός οίκος αναμένει επιτάχυνση στο δολάριο (με άμεση έκθεση αλλά και μέσω των εμπορευμάτων), τη στερλίνα και το γιεν αυξάνοντας συνεπώς και την έκθεση σε αυτά, ενώ είναι πιθανό το κινεζικό ρενμπίμπι να φτάσει και να διατηρηθεί σε υψηλά επίπεδα, με το ευρώ να χάνει έδαφος (μείωση κατανομής στο portfolio από το 38% στο 23%). Παράλληλα, σημαντικές αποδόσεις αναμένεται να αποφέρουν και ορισμένα νομίσματα που έχουν μείνει πίσω από την παραδοσιακή σύνδεσή τους με τις τιμές των βασικών εμπορευμάτων όπως είναι η κορώνα της Νορβηγίας, το καναδέζικο δολάριο και το ρούβλι έναντι του δολαρίου.

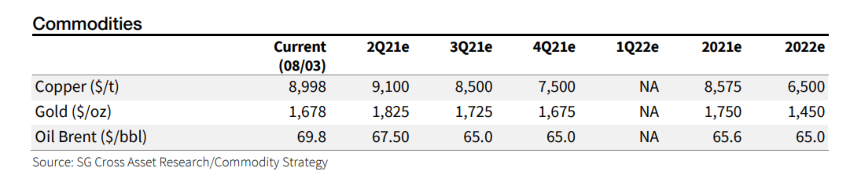

Στα εμπορεύματα, το «ράλι» του χαλκού έχει συνέχεια «βλέποντας» τα 9.100 δολάρια ανά τόνο προς το δεύτερο μισό του έτους. Ωστόσο, η αγορά αναμένεται να περάσει σε bearish λόγω της άφθονης προσφοράς οδηγώντας την τιμή του κατά μ.ο στα 7.500 δολάρια ανά τόνο στο δ΄τρίμηνο του έτους, ενώ από μεριάς Κίνας εμφανίζονται ήδη τα πρώτα δείγματα αδυναμίας της ζήτησης. Αυτό φυσικά συνεπάγεται και μια μείωση της έκθεσης σε μετοχές εξορυκτικών εταιρειών και κλάδων που συνδέονται με τα μέταλλα, το πετρέλαιο και το φυσικό αέριο (bearish). Ο γαλλικός οίκος, προτιμά μια στροφή προς το πετρέλαιο με το Brent να αναμένεται να προσεγγίσει τα 65,6 δολάρια το βαρέλι. Επίσης, σημαντική θέση και κάλυψη στα χαρτοφυλάκια προσφέρει ο χρυσός ειδικά μετά τη διόρθωση από τα υψηλό του καλοκαιριού που ξεπέρασε τα 2.000 δολάρια, προσεγγίζοντας πλέον τα 1.750 δολάρια ανά ουγγιά το 2021, με «peak» τα 1.825 δολάρια στο β΄τρίμηνο.

Το ευρύτερο πλάνο της Société Générale - Πού συστήνει long θέσεις:

- Long σε ένα «καλάθι» νομισμάτων με τη νορβηγική κορώνα, το καναδέζικο δολάριο και το ρούβλι έναντι του δολαρίου, long στις μετοχές των αναδυόμενων αγορών - Αξία στο επερχόμενο ευρωπαϊκό steepening (1y forward 5-30y ή 2y forward 2-30y)

- Προσαρμογή στην υψηλότερη μεταβλητότητα στις αγορές συναλλάγματος

- Πράσινη μετάβαση με long θέσεις στα «πράσινα καλάθια» της SG σε Κίνα, Ιαπωνία, ΗΠΑ και Ευρώπη

- Αντιστάθμιση στην άνοδο των αποδόσεων των ομολόγων με long θέσεις σε Κορέα / short σε ASEAN και long στις μεγάλες διεθνείς τράπεζες έναντι των βασικών καταναλωτικών αγαθών

- Έξοδος από την πανδημία, με long σε στερλίνα έναντι δολαρίου, long στο «καλάθι» μετοχών του τουρισμού κλάδου της SG/ short στο αντίστοιχο «καλάθι» κοινωνικής αποστασιοποίησης της SG, long σε FTSE100 / short σε S&P 500 και long στις μετοχές των αναδυόμενων.

- Μπαίνοντας πιο βαθιά στις αξίες με long θέσεις στα ευρωπαϊκά small caps, τις μεγάλες διεθνείς τράπεζες και τις μετοχές των εταιρειών hardware και τεχνολογίας στην Ασία / short στις μετοχές των εταιρειών internet της Κίνας

- «Σταθεροποιητές» στο χαρτοφυλάκιο, με long θέσεις στα αμερικανικά ομόλογα, στα κινεζικά κρατικά ομόλογα και στο χρυσό