Σημαντική πρόοδο έχουν καταγράψει οι τέσσερις συστημικές τράπεζες από την περίοδο της βαθιάς κρίσης που «χτύπησε» τη χώρα, όπως αναφέρει η Bank of America σε έκθεσή της, έχοντας βελτιώσει τις θέσεις ρευστότητας και χρηματοδότησής τους, αλλά από την άλλη το μεγάλο «αγκάθι» των προβληματικών assets παραμένει.

Σύμφωνα με τη BofA, σε ένα διαφορετικό μήκος κύματος, όλες οι ελληνικές τράπεζες θα χρειαστούν μια βαθιά αναδιάρθρωση που θα αλλάξει το προφίλ κερδοφορίας τους καθώς και την κεφαλαιακή τους δυναμική. Ο οίκος σημειώνει ότι προχώρησε σε αλλαγές στη μεθοδολογία για να λάβει υπόψη τη μείωση του ρίσκου, τις επιθετικές κινήσεις απομόχλευσης από τα «κόκκινα» δάνεια, τα πιθανά κεφαλαιακά ελλείμματα και τη μακροπρόθεσμη κερδοφορία.

Έτσι μεγαλύτερη αξία μπορεί να βρεθεί στη Eurobank στην οποία δίνει σύσταση «buy» με τιμή στόχο τα 0,85 ευρώ και η οποία όπως αναφέρει συνδυάζει διαφοροποίηση και ένα καλύτερο σημείο εκκίνησης σε ό,τι αφορά τα NPEs. Παράλληλα αναβαθμίζει τη σύστασή της για τον τίτλο της Εθνικής Τράπεζας από «underperform» σε «buy» με τιμή στόχο στα 2,50 ευρώ από 1,26 ευρώ, καθώς όπως εκτιμά βρίσκεται σε ταχύτερη πορεία προς την ομαλοποίηση σε ό,τι αφορά τα NPEs.

Από την άλλη, ωστόσο, υποβαθμίζει την Alpha Bank εκφράζοντας «ουδετερότητα (neutral)» για λόγους αποτίμησης, δίνοντας τιμή στόχο 0,90 ευρώ, ενώ βλέπει υψηλό κίνδυνο dilution στην Τράπεζα Πειραιώς διατηρώντας τη σύσταση «underperform», με τιμή στόχο στα 0,85 ευρώ από 1,28 ευρώ προηγουμένως.

Προτεραιότητα η μείωση των NPEs

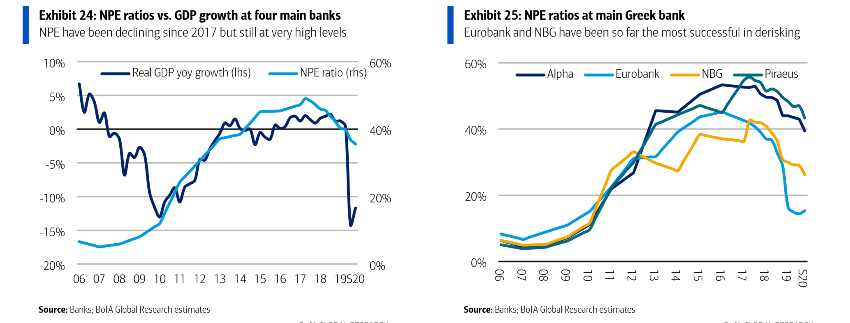

Στην πρώτη γραμμή για τους αναλυτές της αμερικανικής τράπεζας μπαίνει η συρρίκνωση του υψηλού όγκου NPEs των ελληνικών τραπεζών. Όπως αναφέρουν, η συνολική χρηματοοικονομική τους θέση είναι πλέον σταθερή (μέσος όρος LD - δάνεια προς καταθέσεις στο 79%), η ρευστότητά τους έχει βελτιωθεί με το LCR να ξεπερνά το 100% και στις τέσσερις συστημικές και υπάρχει ένα αξιοπρεπές επίπεδο βασικών κεφαλαίων (μέσος δείκτης CET1 fully loaded στο 12,7%) Ωστόσο, τα NPEs εξακολουθούν να καλύπτουν το συντριπτικό μέρος των ισολογισμών τους (36% έναντι 3% στην Ευρώπη) με τους αναλυτές να αναμένουν από τις αρχές να συνεχίσουν να πιέζουν προς την πορεία εξορθολογισμού τους.

Παράλληλα, τα χαμηλά επιτόκια και η ταχέως αναπτυσσόμενη αγορά NPE θα διευκολύνουν τη μείωση του κινδύνου στους ισολογισμούς των τραπεζών. Ωστόσο, η BofA εκτιμά πως ένας νέος σχηματισμός NPEs θα ξεκινήσει ξανά μετά τη λήξη των μορατόριουμ, τα οποία μπορεί να αποτελέσουν την κύρια «πηγή» πτωχεύσεων. Ωστόσο αυτά ακολουθούνται από εξυπηρετούμενα δάνεια που θα μπουν σε καθεστώς ρύθμισης και άλλα δάνεια τα οποία θα είναι στο Στάδιο 2 (χωρίς ρύθμιση), αν και δεν θα είναι σε μορατόρια (7% και 8%, αντίστοιχα). Συνολικά, η BofA εκτιμά πως οι εισροές NPEs το 2021 θα αγγίξουν τα 10,3 δισ. ευρώ, κάτι που ισοδυναμεί με νέα NPEs ύψους 5,5 δισ. ευρώ (καθαρά από εκροές).

Bad bank

Από την άλλη παρ' όλα αυτά, το σενάριο της μείωσης των NPEs μπορεί να επιταχυνθεί εάν για παράδειγμα συσταθεί μια εθνική bad bank. Συγκεκριμένα, εάν εφαρμοστεί η πρόταση της ΤτΕ θα ήταν το ιδανικό πλαίσιο καθώς ασχολείται τόσο με το ενεργητικό όσο και με την ποιότητα του κεφαλαίου. Ωστόσο, το κεφάλαιο των τραπεζών μπορεί να απομειωθεί από τη σταδιακή διαγραφή των αναβαλλόμενων φόρων (DTC), οπότε ο χρόνος απόσβεσης θα αποτελούσε το κλειδί για την αξιολόγηση του κινδύνου dilution και μπορεί να μην γίνει αποδεκτή η πρόταση μεταφοράς των NPEs στη λογιστική τους αξία, καθώς αυτό ενδέχεται να είναι ενάντια στους κανόνες περί κρατικών ενισχύσεων.

Έτσι η λύση της ΤτΕ για την bad bank μπορεί να έχει το πλεονέκτημα της αντιμετώπισης του προβλήματος των κεφαλαίων και των NPEs με τον πιο ολοκληρωμένο τρόπο αλλά για τους επενδυτές, ανάλογα με την εφαρμογή της, τα νέα μπορεί να είναι θετικά ή αρνητικά και αυτό είναι ένα στοιχείο που πρέπει να εξεταστεί από τις αρχές.

Κεφαλαιακή θέση

Όπως αναφέρει η BofA o κίνδυνος dilution δεν μπορεί εύκολα να μειωθεί, καθώς: i) η ΕΚΤ έχει επιτρέψει κάποια ρυθμιστική ανοχή αλλά αυτή είναι προσωρινή. ii) οι τράπεζες πιέζονται να μειώσουν γρήγορα τα NPEs iii) η διαδικασία θα οδηγήσει σε αύξηση του βάρους των αναβαλλόμενων φόρων DTC έναντι του κεφαλαίου και μπορεί να θεωρηθεί χαμηλής ποιότητας iv) η σταδιακή προσαρμογή του IFRS9 θα μειώσει τα κεφάλαια και v) οι τράπεζες θα πρέπει να εκδώσουν περισσότερα ομόλογα μειωμένης εξασφάλισης για να συμμορφωθούν με τους κανονισμούς κεφαλαίου.

Οι κυβερνητικές παρεμβάσεις στήριξαν τις τράπεζες

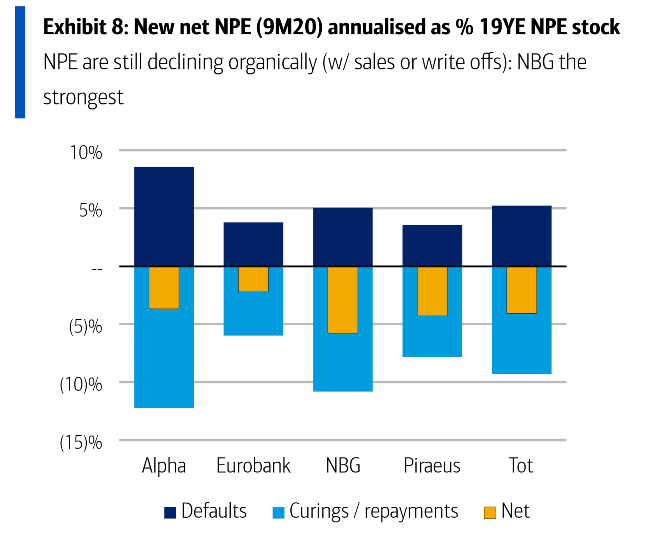

Τέλος, παρά τη συρρίκνωση του ΑΕΠ κατά 8,5% στο εννεάμηνο του 2020, ο οργανικός σχηματισμός NPEs εξακολούθησε να βελτιώνεται. Η αναγνώριση του όπως σημειώνει η BofA μπορεί να έχει καθυστερήσει εξαιτίας των μορατόριουμ αλλά πολλά προγράμματα έχουν εφαρμοστεί με επιτυχία από τις εθνικές αρχές, συμπεριλαμβανομένων των επιδοτήσεων επιτοκίου, των δημόσιων δανείων και των κρατικών εγγυήσεων. Το εξελισσόμενο πρόγραμμα για τη χάραξη πολιτικής παραμένει ένας από τους σημαντικότερους καθοριστικούς παράγοντες για την «υγεία» των τραπεζών, σύμφωνα με την αμερικανική τράπεζα.