Βραχυπρόθεσμα επώδυνη, αλλά πιθανόν σε μακροπρόθεσμη βάση κερδοφόρα για την μετοχή της Τράπεζας Πειραιώς -που διαπραγματεύεται με ιδιαίτερα πιεσμένο δείκτη P/TBV (δείκτης αποτίμησης προς ενσώματη λογιστική αξία) στο 0,05x- θα είναι η μετατροπή των CoCos σε μετοχές όπως αναφέρει σε έκθεσή της η JP Morgan με τίτλο «At a crossroads: assessing potential CoCo scenarios into year-end».

Η αμερικανική τράπεζα δίνει τιμή στόχο στα 2 ευρώ για τη μετοχή της Τράπεζας Πειραιώς, μετά την πτώση 31% που κατέγραψε την περασμένη εβδομάδα, καθώς το ενδιαφέρον όλων στράφηκε στην επερχόμενη πληρωμή κουπονιού ύψους 165 εκατ. ευρώ για τα CoCos. H JP Morgan εκτιμά πως ότι η Τράπεζα Πειραιώς έχει τη ρευστότητα και την προθυμία να πληρώσει τοις μετρητοίς, αλλά ο SSM θα είναι αυτός που θα αποφασίσει για την τύχη των CoCos.

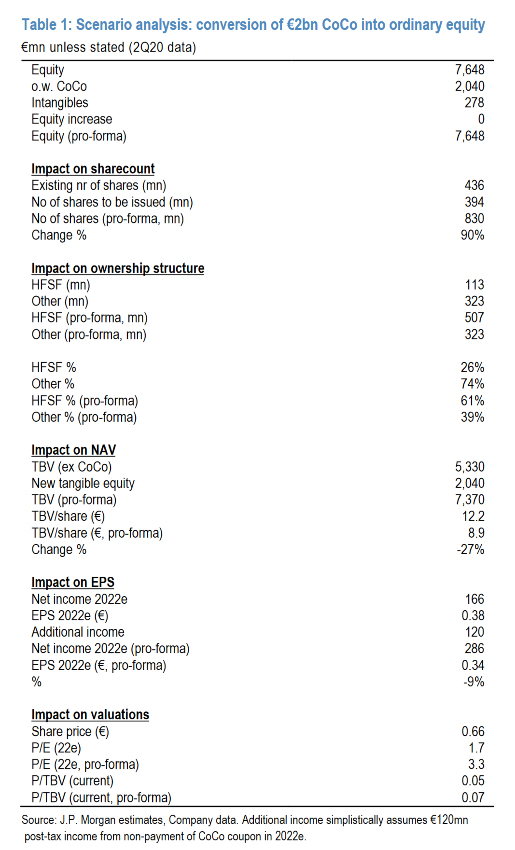

Εάν ο SSM αποφασίσει σύμφωνα με τις συστάσεις που έχει κάνει η Ευρωπαϊκή Κεντρική Τράπεζα, η τράπεζα θα μπορούσε να αναγκαστεί είτε να πληρώσει σε μετοχές είτε να παραλείψει εντελώς την πληρωμή του κουπονιού, με το τελευταίο σενάριο να φαίνεται το πιο πιθανό. Αυτή η μη πληρωμή θα είχε ως αποτέλεσμα την αυτόματη μετατροπή των CoCos σε μετοχές και την αύξηση του ποσοστού του ΤΧΣ στην τράπεζα στο 61% από 26% επί του παρόντος, εις βάρος των μετόχων μειοψηφίας, και σύμφωνα με πληροφορίες θα μπορούσε να πυροδοτήσει μια αλυσίδα γεγονότων αναδιάρθρωσης έως το 2021.

Για την ώρα δεν βρίσκεται στο τραπέζι μια άμεση αύξηση μετοχικού κεφαλαίου... αλλά η σκέψη υπάρχει

Όπως σημειώνει η JP Morgan, για την ώρα δεν βρίσκεται στο τραπέζι μία άμεση αύξηση κεφαλαίου, ωστόσο η σκέψη αυτή υπάρχει. Η πρόταση αυτή φαίνεται να ξεκίνησε οικειοθελώς από μια ομάδα ιδιωτών επενδυτών και στοχεύει σε μια δραστική επιτάχυνση των προσπαθειών μείωσης των NPEs της τράπεζας, με στόχο να «πέσει» ο δείκτης NPE σε μονοψήφιο ποσοστό το επόμενο έτος (η εκτίμηση της JP Morgan κάνει λόγο για μείωση στο 29% το 2022 από 48%). Η διοίκηση της Τράπεζας Πειραιώς απάντησε γρήγορα, επιβεβαιώνοντας πρώτα ότι η αύξηση κεφαλαίου δεν ήταν στο τραπέζι για το «άμεσο μέλλον», απορρίπτοντας τις εικασίες ότι υπήρχε εποπτική απαίτηση για κάτι τέτοιο, αν και σημείωσε ότι διερευνά πάντοτε όλες τις σχετικές επιλογές για να επιταχύνει το de-risking του ισολογισμού της.

Από τις συνομιλίες που είχε η αμερικανική τράπεζα με επενδυτές, λίγοι διαφωνούν με την ιδέα ότι η επιτάχυνση των προσπαθειών μείωσης των NPEs μέσω αύξησης κεφαλαίου θα ήταν επωφελής για το επενδυτικό προφίλ της τράπεζας, παρά τον βραχυπρόθεσμο «πόνο» για τους μετόχους μειοψηφίας, θεωρώντας επίσης ότι οι μετοχές διαπραγματεύονται τώρα σε εξαιρετικά χαμηλές αποτιμήσεις.

Γιατί λοιπόν το σχέδιο απορρίφθηκε σύμφωνα με την JP Morgan; Αναμφισβήτητα, όπως σημειώνει, το χρονοδιάγραμμα θα ήταν πολύ πιεστικό για το ΤΧΣ και την τράπεζα για να πάρουν μια απόφαση αυτής της κλίμακας πραγματοποιώντας αύξηση κεφαλαίου πριν από την πληρωμή κουπονιού στις 2 Δεκεμβρίου, λαμβάνοντας επίσης υπόψη το ευμετάβλητο περιβάλλον της αγοράς. Επιπλέον, το ισχύον νομικό πλαίσιο θα εμπόδιζε το ΤΧΣ να συμμετάσχει στην αύξηση με το ποσοστό του Ταμείου να πέφτει στο 9% στο προτεινόμενο ποσό των 800 εκατ. ευρώ από το 26% επί του παρόντος. Αυτό συμβαίνει επειδή το ΤΧΣ μπορεί να παράσχει κεφαλαιακή στήριξη μόνο με σκοπό την κάλυψη ελλείμματος κεφαλαίου της τράπεζας (Νόμος 3864/2010) και η τράπεζα δεν αντιμετωπίζει έλλειμμα κεφαλαίου, με TCR 16,1% στο δεύτερο τρίμηνο του 2020.

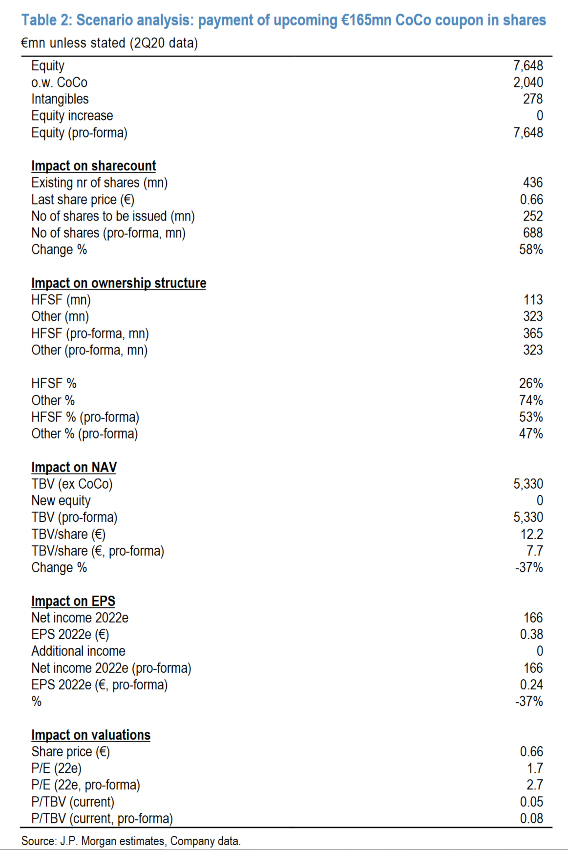

Έτσι το επερχόμενο κουπόνι CoCos ύψους 165 εκατ. ευρώ βάζει την Τράπεζα Πειραιώς σε ένα κρίσιμο σταυροδρόμι, σύμφωνα με την JP Morgan. Με κόστος κεφαλαίου CET1 στις 40 μονάδες βάσης, η τράπεζα έχει τη ρευστότητα και την κεφαλαιακή θέση ώστε να πληρώσει της μετρητοίς και έχει ήδη υποβάλει αίτημα στον SSM, με αναμενόμενη απόφαση στις αρχές Δεκεμβρίου. Ωστόσο η κατάσταση περιπλέκεται φέτος από τη σύσταση της ΕΚΤ σχετικά με τους περιορισμούς διανομής, η οποία μπορεί να εμποδίσει την τράπεζα να πραγματοποιήσει τέτοια πληρωμή σε μετρητά. Επιπλέον, ενώ οι πληρωμές κουπονιών έχουν διακριτική ευχέρεια, οι όροι των CoCos αναφέρουν ότι σε περίπτωση που το κουπόνι δεν πληρωθεί για δεύτερη φορά, τότε το μέσο θα μετατραπεί σε κοινές μετοχές, με την Τράπεζα Πειραιώς να έχει ήδη παραλείψει μια πρώτη πληρωμή κουπονιού το 2018.

Ως εκ τούτου, το αποτέλεσμα του αιτήματος θα αποδειχθεί ζωτικής σημασίας: Εάν ο SSM κινηθεί σύμφωνα με τους περιορισμούς, τότε η Τράπεζα Πειραιώς θα αναγκαστεί είτε να 1) πραγματοποιήσει πληρωμή με μετοχές, ή 2) να παραλείψει την πληρωμή κουπονιού για δεύτερη φορά, οδηγώντας σε σημαντικό dilution των μετόχων και στις δύο περιπτώσεις. Σύμφωνα με την JP Morgan, μια πληρωμή μετοχών είναι απίθανη δεδομένου ότι θα εκτελεστεί στην τρέχουσα τιμή της μετοχής των 0,66 ευρώ, οπότε το dilution μέσω πρόσθετων νέων μετοχών αξίας ~ 252 εκατ. (58% των τρεχουσών) για μία μόνο πληρωμή κουπονιού (165 εκατ. ευρώ/ 0,66 ευρώ) δεν φαίνεται να αποτελεί μια καλή επιλογή. Αντ' αυτού, η αυτόματη μετατροπή μέσω μη πληρωμής θα εκτελεστεί στα 6 ευρώ ανά μετοχή, που είναι η τιμή της αύξησης κεφαλαίου του 2015. Με 394 εκατομμύρια νέες μετοχές (90% των τρεχουσών), αυτό θα επέτρεπε στην τράπεζα να απαλλαγεί από το CoCo για πάντα.

Βραχυπρόθεσμος πόνος, μακροπρόθεσμο κέρδος;

Ενώ η ορατότητα της απόφασης του SSM παραμένει χαμηλή, η αυτόματη μετατροπή των CoCos σε μετοχές είναι ένας απτός βραχυπρόθεσμος κίνδυνος για τους μετόχους της Τράπεζας Πειραιώς. Η μετατροπή θα φέρει το ποσοστό του ελληνικού Δημοσίου στην τράπεζα στο 61% από 26% που είναι (μέσω του ΤΧΣ), εις βάρος των μετόχων της μειοψηφίας αλλά και αναμφισβήτητα εις βάρος του κράτους, δεδομένης της τιμής μετατροπής των 6 ευρώ ανά μετοχή έναντι της τρέχουσας τιμής των 0,66 ευρώ. Ταυτόχρονα, η κατάσταση μπορεί να προσφέρει μια ευκαιρία να αντιμετωπιστεί ένα από τα βασικότερα ζητήματα της τράπεζας και να βελτιωθεί ενδεχομένως το επενδυτικό της προφίλ μακροπρόθεσμα, ειδικά εάν υπάρξουν και άλλα μέτρα, όπως η αύξηση κεφαλαίου για την αντιμετώπιση των NPEs ή εκ νέου ιδιωτικοποίηση κάποια στιγμή το επόμενο έτος.

Τα CoCos δεν είναι ένα βιώσιμο μέσο μακροπρόθεσμα, όπως τονίζει η JP Morgan αναμένοντας μια πιθανή αναδιάρθρωση (για παράδειγμα μέσω μερικής μετατροπής σε πληρωμές AT1 / κουπονιών μέσω έκδοσης Tier 2) έως το 2022. Ενώ η μετατροπή μετοχών ως αποτέλεσμα της απόφασης SSM θα είναι η πιο δραστική λύση, θα αφαιρούσε έναν από τους κύριους αρνητικούς παράγοντες γύρω από την Τράπεζα Πειραιώς και θα καθιστούσε τη μετοχή πιο προσιτή σε ένα μεγαλύτερο κύκλο μακροπρόθεσμων επενδυτών που έχουν απομακρυνθεί εξαιτίας του κεφαλαιακού κινδύνου που συνεπάγεται η ύπαρξη των Cocos. Παράλληλα, θα έρθει και η πρόσθετη αύξηση του CET1 κατά 40 μονάδες βάση που η τράπεζα θα μπορούσε να «εξοικονομήσει» ετησίως, ίση με 495 εκατ. ευρώ πληρωμών κουπονιών σε τρία χρόνια έως το 2022. Αυτό από μόνο του θα επέτρεπε επιπλέον ~ 2-2,5 δισ. ευρώ τιτλοποιήσεις NPEs περίπου το 10% του τρέχοντος επιπέδου.

Σύμφωνα με την JP Morgan, ανάμεσα στους κινδύνους περιλαμβάνεται ακόμα το ενδεχόμενο μεγαλύτερης επιδείνωσης της ποιότητας των assets εξαιτίας της ύφεσης της ελληνικής οικονομίας λόγω πανδημίας. Έτσι θα προέκυπταν νέα NPLs, ενώ αναδιαρθρωμένα δάνεια θα μπορούσαν να «κοκκινίσουν», κάτι που θα απαιτούσε αύξηση των προβλέψεων της τράπεζας για επισφαλείς απαιτήσεις.