Το προφίλ χρέους της Ελλάδας είναι ευνοϊκό και αποτελεί βασικό πιστωτικό πλεονέκτημα για τη χώρα. Ωστόσο, για να διασφαλιστεί η μακροπρόθεσμη βιωσιμότητα του χρέους θα πρέπει να διευρυνθεί η βάση των εγχώριων επενδυτών και να ενισχυθεί η ρευστότητα στην αγορά των ελληνικών ομολόγων, σύμφωνα με τους αναλυτές της Scope Ratings, Jakob Suwalski και Alessandra Poli.

Όπως εξηγούν, οι πρόωρες αποπληρωμές που έχει ανακοινώσει η χώρα εξομαλύνουν το προφίλ εξυπηρέτησης του ελληνικού χρέους και μειώνουν τον κίνδυνο αναχρηματοδότησης μετά το 2032. Όμως, η αύξηση του ποσοστού των διαπραγματεύσιμων τίτλων στο μείγμα δανεισμού της Ελλάδας, με ταυτόχρονη διατήρηση της δημοσιονομικής πειθαρχίας, θα ενίσχυε το πλαίσιο χρηματοδότησης του Δημοσίου, ακόμη και αν αυτό σημαίνει μεγαλύτερη εξάρτηση από μια δυνητικά πιο ευμετάβλητη επενδυτική βάση, δηλαδή ιδιώτες επενδυτές από την Ελλάδα και το εξωτερικό, σε σχέση με άλλες ευρωπαϊκές χώρες.

«Ένα υψηλότερο ποσοστό διαπραγματεύσιμων τίτλων στη σύνθεση του ελληνικού χρέους θα συνέβαλε επίσης στην εμβάθυνση της εγχώριας κεφαλαιαγοράς, θα βελτίωνε την πρόσβαση σε χρηματοδότηση για τράπεζες και επιχειρήσεις και θα καθιστούσε το χρηματοπιστωτικό σύστημα πιο ευέλικτο» αναφέρει η Scope. «Μια πιο ρευστή καμπύλη αποδόσεων των κρατικών τίτλων θα παρείχε επίσης ένα αποτελεσματικότερο σημείο αναφοράς για την τιμολόγηση, διευκολύνοντας την αποδοτικότερη κατανομή κεφαλαίων στην ελληνική οικονομία».

Η αξιολόγηση του ελληνικού χρέους με BBB και σταθερό outlook εξακολουθεί να διαμορφώνεται σε μεγάλο βαθμό από την ευνοϊκή του δομή, με μέσο χρόνο ωρίμανσης τα 18,9 έτη. Περίπου το 73% του χρέους διακρατείται από τον επίσημο τομέα. Ο Ευρωπαϊκός Μηχανισμός Σταθερότητας (ESM) και το Ευρωπαϊκό Ταμείο Χρηματοπιστωτικής Σταθερότητας (EFSF) διακρατούν περίπου το ήμισυ του ελληνικού δημόσιου χρέους, και μάλιστα με εξαιρετικά ευνοϊκούς όρους, αναφέρουν οι αναλυτές της Scope.

Κάτι που, όπως εξηγούν, μεταφράζεται σε χαμηλό κόστος εξυπηρέτησης: οι πληρωμές τόκων αντιστοιχούσαν μόλις στο 2,3% του ΑΕΠ το 2024 και προβλέπεται να αυξηθούν ελαφρά στο 2,7% έως το 2030. Επιπλέον, όπως σημειώνουν, η Ελλάδα διατηρεί ισχυρό ταμειακό απόθεμα ύψους περίπου 42 δισ. ευρώ (περίπου 17% του ΑΕΠ), ένα από τα υψηλότερα στην ευρωζώνη, το οποίο λειτουργεί ως σημαντικό δίχτυ ασφαλείας έναντι του κινδύνου αναχρηματοδότησης.

Scope: Oι διαφορές με το ιταλικό χρέος

Το χρέος που διακρατείται από κυβερνήσεις, παρότι σταθερό και χαμηλού κόστους, δεν είναι διαπραγματεύσιμο και περιορίζει τη ρευστότητα στη δευτερογενή αγορά, εξηγούν οι αναλυτές της Scope. «Ως εκ τούτου, η αγορά ελληνικών κρατικών ομολόγων παραμένει σχετικά ρηχή, γεγονός που εμποδίζει την ορθή διαμόρφωση τιμών και την ανάπτυξη μιας αντιπροσωπευτικής καμπύλης αποδόσεων, στοιχεία που περιορίζουν τη συμμετοχή της αγοράς και τελικά μειώνουν τη χρηματοοικονομική ευελιξία της χώρας».

Οι αναλυτές της Scope φέρνουν ως παράδειγμα το προφίλ χρέους της Ιταλίας, εξηγώντας ότι έχει μεγάλη ζήτηση από εγχώριους επενδυτές και παρέχει στην ιταλική κυβέρνηση σημαντική ρευστότητα στη δευτερογενή αγορά: «Η Ιταλία μπορεί να διατηρεί υψηλό δημόσιο χρέος, τουλάχιστον προς το παρόν, επειδή διαθέτει μία από τις μεγαλύτερες και πιο ρευστές εγχώριες αγορές κρατικών ομολόγων στην ευρωζώνη, παρά τον σχετικά μικρότερο μέσο χρόνο ωρίμανσης του χρέους (περίπου επτά έτη) σε σύγκριση με την Ελλάδα και το υψηλότερο κόστος εξυπηρέτησης, που ανήλθε στο 3,9% του ΑΕΠ το 2024».

«Το ιταλικό χρέος είναι σχεδόν εξ ολοκλήρου διαπραγματεύσιμο, στηριζόμενο σε μια μεγάλη, σταθερή και διαφοροποιημένη βάση ιδιωτών εγχώριων επενδυτών, συμπεριλαμβανομένων τραπεζών, χρηματοπιστωτικών ιδρυμάτων και νοικοκυριών, καθώς και σε ένα ευρύ απόθεμα διαπραγματεύσιμων τίτλων».

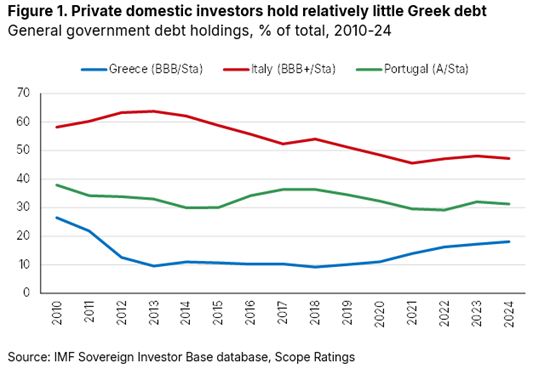

«Στην περίπτωση της Ελλάδας, οι τοποθετήσεις ιδιωτών εγχώριων επενδυτών σε κρατικούς τίτλους είναι διαχρονικά χαμηλότερες όχι μόνο σε σχέση με την Ιταλία, αλλά και με την Πορτογαλία. Αυτό σημαίνει ότι μια επιτάχυνση της απεξάρτησης από την επίσημη στήριξη (π.χ. μέσω πρόωρων εθελοντικών αποπληρωμών), παρότι αποτελεί σαφές σήμα σταθερής επιστροφής στις αγορές, θα μπορούσε να αυξήσει τον κίνδυνο αναχρηματοδότησης, εάν δεν συνοδευτεί από την παράλληλη ανάπτυξη της εγχώριας αγοράς κρατικών ομολόγων», εκτιμά η Scope.