Μόνο μέσα από τις επενδύσεις –ιδιωτικές και δημόσιες- θα έρθουν υψηλότεροι ρυθμοί ανάπτυξης, αλλά και η ενίσχυση της κοινωνικής προστασίας, εκτιμά η Alpha Bank σε ανάλυσή της για το «Μείγμα δημοσιονομικής πολιτικής του 2019».

«Η συμπίεση του προγράμματος δημοσίων επενδύσεων και η αύξηση της φορολογίας στην εργασία ως μέσο για την επίτευξη των δημοσιονομικών στόχων δεν βοηθούν σε κανένα από τα ανωτέρω δύο ζητήματα», αναφέρει χαρακτηριστικά. Όπως εξηγεί, η ενίσχυση της επενδυτικής δαπάνης αποτελεί και το μηχανισμό για την ουσιαστική ενίσχυση της κοινωνικής προστασίας αφού στηρίζει αυτούς που φαίνεται να έχουν τη μεγαλύτερη ανάγκη δημιουργώντας νέες θέσεις πλήρους απασχόλησης.

Προειδοποιεί δε ότι η έντονη δημοσιονομική προσαρμογή επέτυχε μεν τη δημιουργία υψηλών πρωτογενών πλεονασμάτων, οδήγησε όμως σε ύφεση, που αποτυπώθηκε στην ραγδαία αύξηση του ποσοστού ανεργίας, ιδιαίτερα της μακροχρόνιας ανεργίας. Η ένταση του φαινομένου αυτού είναι τόσο ισχυρή που αντίθετα με άλλες χώρες, το ποσοστό φτώχειας στη χώρα μας είναι υψηλότερο στον ενεργό πληθυσμό σε σχέση με αυτό των συνταξιούχων.

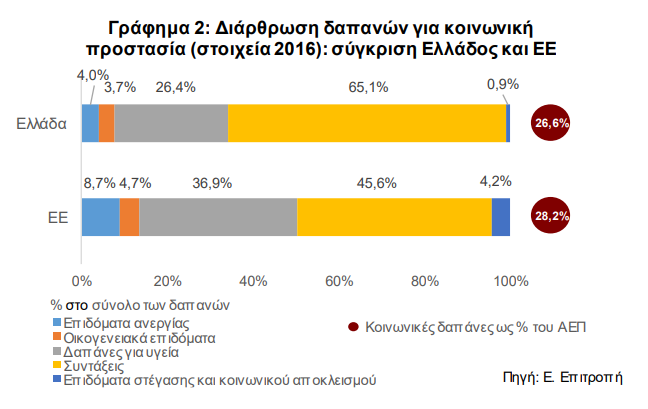

Όπως φαίνεται και στο γράφημα που ακολουθεί, οι δαπάνες για συντάξεις αντιστοιχούν στο 65,1% του συνόλου των δαπανών κοινωνικής προστασίας στην Ελλάδα έναντι μόλις 45,6% στο σύνολο των χωρών της ΕΕ, σύμφωνα με τα στοιχεία της Eurostat για το 2016:

Αυτό συνεπάγεται ότι το μερίδιο όλων των υπολοίπων κατηγοριών δαπανών κοινωνικής προστασίας υπολείπονται σημαντικά των αντιστοίχων της ΕΕ. Συγκεκριμένα, οι δαπάνες για τη χορήγηση επιδομάτων ανεργίας είναι 3,7% στην Ελλάδα έναντι 4,7% στην ΕΕ παρά το γεγονός ότι η χώρα μας έχει το υψηλό ποσοστό ανεργίας ενώ οι δαπάνες για επιδόματα τέκνων και στήριξη της οικογένειας καταλαμβάνουν μόλις το 4,0% των συνολικών δαπανών ενώ στη ΕΕ υπερβαίνουν το διπλάσιο αυτού (8,7%). Επιπλέον, οι δαπάνες για επιδόματα στέγασης και αντιμετώπισης του κοινωνικού αποκλεισμού είναι στην Ελλάδα περίπου τέσσερεις φορές μικρότερες (0,9% έναντι 4,2%).

Ο κίνδυνος, όμως, σημειώνει η Alpha Bank είναι ότι το υψηλό ποσοστό νοικοκυριών σε κίνδυνο φτώχειας, πέραν των επιπτώσεών του στην κοινωνική συνοχή, στρεβλώνει τη συναλλακτική διαδικασία καθώς αυξάνει το ποσοστό των νοικοκυρών που δηλώνει δυσκολία στην αποπληρωμή των υποχρεώσεων του εντός προθεσμίας, είτε αυτές αφορούν στην εξυπηρέτηση δανείων, είτε στην πληρωμή παγίων λογαριασμών.

Επιπλέον, το υψηλό ποσοστό κινδύνου φτώχειας θέτει σε κίνδυνο τους δημοσιονομικούς στόχους καθώς εξασθενεί τη δυνατότητα των νοικοκυριών να καλύψουν τις φορολογικές τους υποχρεώσεις, ενώ έχει ως αποτέλεσμα την συσσώρευση των εκκρεμών φορολογικών υποχρεώσεων των ιδιωτών προς το Δημόσιο. Τέλος, περιορίζει την οικονομική ανάπτυξη καθώς, επιδεινώνει τη διαρροή του επιστημονικού δυναμικού στο εξωτερικό και η χώρα στερείται καινοτόμες επιχειρηματικές ιδέες, εισφορές στην κοινωνική ασφάλιση και φορολογικά έσοδα.