Σοβαρό … ατύχημα ή απαρχή μιας αλυσιδωτής ανάφλεξης στις αγορές; Η πρόσφατη κατάρρευση της Archegos Capital Management, μετά την αναγκαστική ρευστοποίηση μετοχών 20 δισ. δολ. σε χρόνο dt αποτελεί αναμφίβολα ένα γεγονός – ένα από τα μεγαλύτερα margin call στην ιστορία – που δεν μπορεί να αγνοήσει κανείς στις αγορές κεφαλαίου.

Τα γεγονότα είναι λίγο πολύ γνωστά. Ένα hedge fund από τα άπειρα που συνθέτουν μεγάλο μέρος της αγοράς στην Wall Street προκάλεσε την περασμένη εβδομάδα μία χωρίς προηγούμενο ρευστοποίηση μετοχών, για να καλύψει θέσεις του στην αγορά, πολλαπλάσιου μεγέθους από τα κεφάλαιά του.

Τι είχε συμβεί; Σύμφωνα με τα στοιχεία που δόθηκαν στη δημοσιότητα η Archegos, ένας θεσμικός επενδυτής - λέγε με hedge fund - με τη χρηματοδότηση τραπεζών είχε αποκτήσει τεράστια μερίδια μετοχών μέσα από πολύ-σύνθετα παράγωγα, χωρίς να φαίνεται ως πραγματικός μέτοχος.

Αυτό επέτρεπε στην Archegos του κ. Bill Hwang να μπορεί να κάνει «παιχνίδια» με τις μετοχές μεγάλων εταιρειών κινεζικών και αμερικανικών μεγάλων εταιρειών όπως η ViacomCBS, η Discovery και η Baidu με τεράστιες αποδόσεις. Μέχρι που η αγορά, δηλαδή αυτό το αόρατο πλήθος που αποκαλούμε «άλλοι παίχτες», οδήγησαν τις μετοχές των εταιρειών αυτών σε ξαφνική πτώση. Και ο κ. Bill Hwang έπρεπε σε χρόνο dt να βρει ρευστότητα για να καλύψει τις θέσεις που είχε ανοίξει στις εταιρείες αυτές.

Ρευστότητα την οποία δεν είχε, γιατί τα παράγωγα συμβόλαια (swap) με τα οποία είχε αποκτήσει μεγάλα μετοχικά πακέτα ήταν υπερ-πενταπλάσια των περιουσιακών της στοιχείων.

Σύμφωνα με το Βloomberg, η Archegos «διαθέτει περιουσιακά στοιχεία αξίας περί τα 10 δισ. δολ., με τις συνολικές του ανοικτές θέσεις να είχαν πιθανότατα ξεπεράσει και τα 50 δισ….». Και τότε ξεσπάει ένα από τα μεγαλύτερα margin call της ιστορίας. Δηλαδή απαίτηση των δανειστών να καλυφθούν οι υποχρεώσεις με αποτέλεσμα την ρευστοποίηση κάθε μετοχής και περιουσιακού στοιχείου, που λόγω μεγέθους αυτή την φορά προκάλεσε και μία χιονοστιβάδα παράπλευρων ρευστοποιήσεων που συνδέονταν έμμεσα ή άμεσα με το γεγονός αυτό.

Για παράδειγμα δύο από τα μεγαλύτερα ονόματα της Wall Street, η Goldman και η Morgan Stanley κατάσχεσαν τις μετοχές που η Archegos είχε θέσει ως εγγύηση για τον δανεισμό του και τις «ξεφόρτωσαν» στην αγορά σε μία συνεδρίαση… Όπως αναφέρθηκε από τα διεθνή οικονομικά πρακτορεία «Ορισμένες από τις συμμετοχές που ρευστοποιήθηκαν αντιπροσώπευαν το 10% ή και περισσότερο των προνομιούχων μετοχών των συγκεκριμένων εταιρειών… με αποτέλεσμα να καταρρεύσουν οι τιμές των μετοχών τους».

Αυτά για την ιστορία. Ποιο είναι όμως το «τέρας» που κρύβεται πίσω από αυτή την κατά τα άλλα όχι ιδιαίτερα πρωτότυπη για τις αγορές ιστορία;

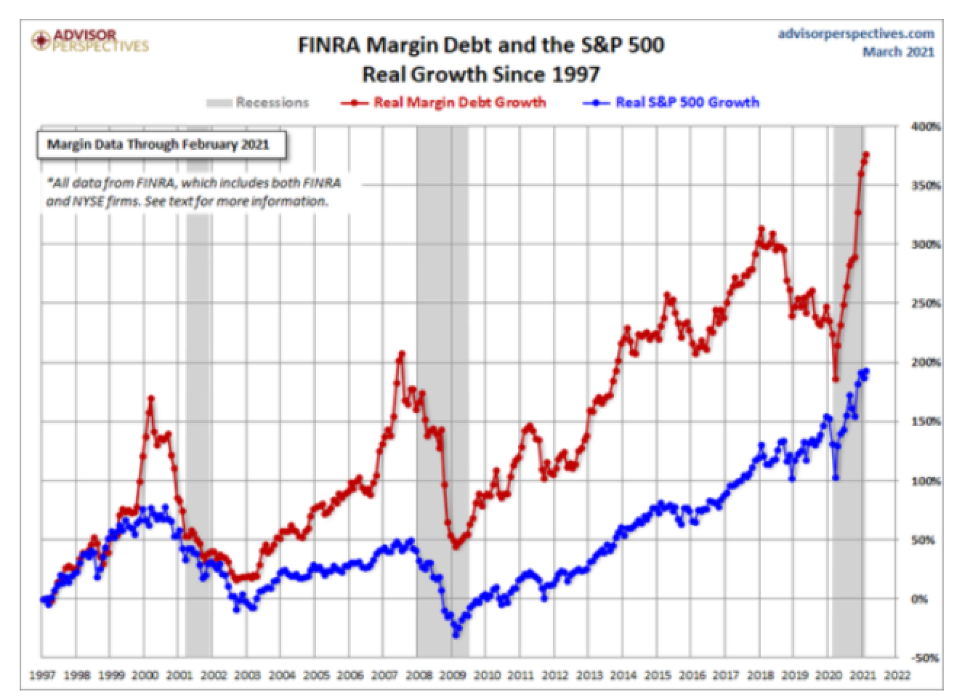

Μία ματιά στο διάγραμμα που ακολουθεί είναι αποκαλυπτική για τη σημασία και τις επιπλοκές αυτής της χρεοκοπίας. Το margin debt πριν από το… margin call.

Mε μεγάλη σαφήνεια φαίνεται ότι η περίπτωση της Archegos δεν είναι μοναδική ή έστω δεν αφορά μόνο τις επενδυτικές «τρίπλες» του Bill Hwang. Πρόκειται για μία πραγματικότητα που αφορά σχεδόν οριζόντια τις αγορές και αποκαλύπτει ότι η εκρηκτική περίπτωση του margin call που διέλυσε την Archegon και της οποίας οι συνέπειες έχουν προκαλέσει τεράστιες ζημιές σε τραπεζικούς κολοσσούς όπως η Nomura ή η Credit Suisse, αφορά την πλειονότητα των θεσμικών που εξασφαλίζουν τις μεγάλες αποδόσεις στη Wall Street.

Όπως φαίνεται στο διάγραμμα το margin debt, δηλαδή το ποσοστό δανεισμού μέσα από το οποίο υλοποιούνται οι μετοχικές επενδύσεις βρίσκεται σε επίπεδα πρωτοφανή. Και μάλιστα όπως αποδείχθηκε στην περίπτωση της Archegon o δανεισμός αυτός των hedge funds επιτυγχάνεται μέσα από εξαιρετικά σύνθετα παράγωγα προϊόντα δανεισμού με υψηλές μεν αποδόσεις για τις επενδυτικές τράπεζες που τα παρέχουν, αλλά και με άλλο τόσο υψηλούς κινδύνους.

Και ποιος είναι αυτός που εξασφαλίσει απλόχερα αυτή την ρευστότητα στις επενδυτικές τράπεζες και μέσω αυτών στα hedge funds σε ένα περιβάλλον σχεδόν απόλυτης ελευθερίας διαχείρισης; Μία ματιά στο διάγραμμα που παρατίθεται αποκαλύπτει ότι δεν είναι άλλος από τις μεγάλες Κεντρικές Τράπεζες, οι οποίες από το 2008 και μετά έχουν μετατρέψει το αρχικό «εργαλείο» ανάσχεσης της τραπεζικής κατάρρευσης, το περιβόητο QE, σε μόνιμη πλέον νομισματική πολιτική επιβίωσης…

Με την διαφορά ότι σ΄ αυτό το αρχιπέλαγος ρευστότητας που έχουν δημιουργήσει τα τελευταία δέκα χρόνια, κυκλοφορούν πλέον ολοένα και περισσότερες επενδυτικές «νάρκες», που είτε σκάνε από μόνες τους, είτε – όπως στην περίπτωση της Archegon – αρχίζουν να συγκρούονται με άλλες και να σκάνε, χωρίς να ξέρει κανείς ποιόν θα «σκοτώσουν».

Το εκπληκτικό εδώ είναι ότι οι Κεντρικές Τράπεζες συνεχίζουν να τροφοδοτούν με την ίδια ένταση αυτό το αρχιπέλαγος της ρευστότητας χωρίς να είναι σε θέση να περιορίσουν τον ραγδαία αυξανόμενο αριθμό των «ναρκών» μέσα σ’ αυτό. Και οι αλυσιδωτές αντιδράσεις σε ένα τέτοιο περιβάλλον ξεπερνούν τις αντοχές που χτίσθηκαν από τις κεντρικές τράπεζες μετά το 2008…