Ο δείκτης παγκόσμιας μεταβολής χρηματοδότησης αποτελεί κλειδί για όποιον επιθυμεί να εξηγήσει την τρέχουσα αδυναμία των μακροοικονομικών δεικτών και να κατανοήσει γιατί η πιθανότητα μιας επιβράδυνσης είναι τόσο υψηλή, επισημαίνει σε ανάλυσή του ο Christopher Dembik, Επικεφαλής Μακροοικονομικών Αναλύσεων της Saxo Bank.

Το αφήγημα περί παγκόσμιας ανάκαμψης οδήγησε τους τελευταίους μήνες τις αγορές μετοχών υψηλότερα, παρά τον επίμονα χαμηλό πληθωρισμό (lowflation) στις αναπτυγμένες χώρες, την εξομάλυνση της νομισματικής πολιτικής και τον αυξανόμενο γεωπολιτικό κίνδυνο.

Υπό φυσιολογικές συνθήκες, αυτοί οι τρεις παράγοντες θα είχαν προκαλέσει κάθετη πτώση των χρηματοπιστωτικών αγορών. Ωστόσο, λόγω των αισιόδοξων προβλέψεων ανάπτυξης μέχρι στιγμής δεν έχει συμβεί κάτι τέτοιο. Κατά τη γνώμη μας, αυτές οι προβλέψεις είναι πιθανώς πιο ρόδινες από την πραγματικότητα. Η συρρίκνωση του δείκτη παγκόσμιας μεταβολής της χρηματοδότησης υποδεικνύει ότι μια οικονομική επιβράδυνση είναι προ των πυλών και ενδέχεται να γίνει πραγματικότητα ακόμα και μέσα στον επόμενο χρόνο.

Τι σημαίνει μεταβολή της χρηματοδότησης;

Η θεωρία πίσω από τον δείκτη μεταβολής της χρηματοδότησης (credit impulse) υποστηρίζει ότι εφόσον οι δαπάνες αποτελούν ροή, πρέπει να συγκριθούν με τον καθαρό νέο δανεισμό, που αποτελεί επίσης ροή, αντί με τις εκκρεμείς πιστώσεις, οι οποίες είναι μιας μορφής απόθεμα. Ως εκ τούτου, η μεταβολή της χρηματοδότησης γίνεται πιο εύκολα κατανοητή ως η ροή των νέων πιστώσεων στον ιδιωτικό τομέα, εκφρασμένη ως ποσοστό του ΑΕΠ.

Ο υπολογισμός του δείκτη παγκόσμιας μεταβολής της χρηματοδότησης στη Saxo Bank βασίζεται σε 18 χώρες, οι οποίες αντιπροσωπεύουν το 69,4% του παγκόσμιου ΑΕΠ (σταθμισμένο βάσει ισοτιμίας αγοραστικής δύναμης). Ενημερώνεται σε τριμηνιαία βάση ώστε να αποφεύγονται υπερβολικές εποχιακές προσαρμογές, αλλά και να αποτυπώνει μια ακριβή εικόνα καθ' όλη τη διάρκεια του έτους.

Γιατί είναι τόσο σημαντικός δείκτης;

Ο δείκτης μεταβολής της χρηματοδότησης είναι βασικό παράγωγο της παγκόσμιας ανάπτυξης των πιστώσεων και συσχετίζεται με την παγκόσμια εγχώρια ζήτηση. Αποτελεί χρήσιμο εργαλείο για να παρακολουθούμε την πορεία των πιστώσεων, που μπορεί να επεκταθεί σε παγκόσμιο επίπεδο και να επηρεάσει την παγκόσμια ανάπτυξη.

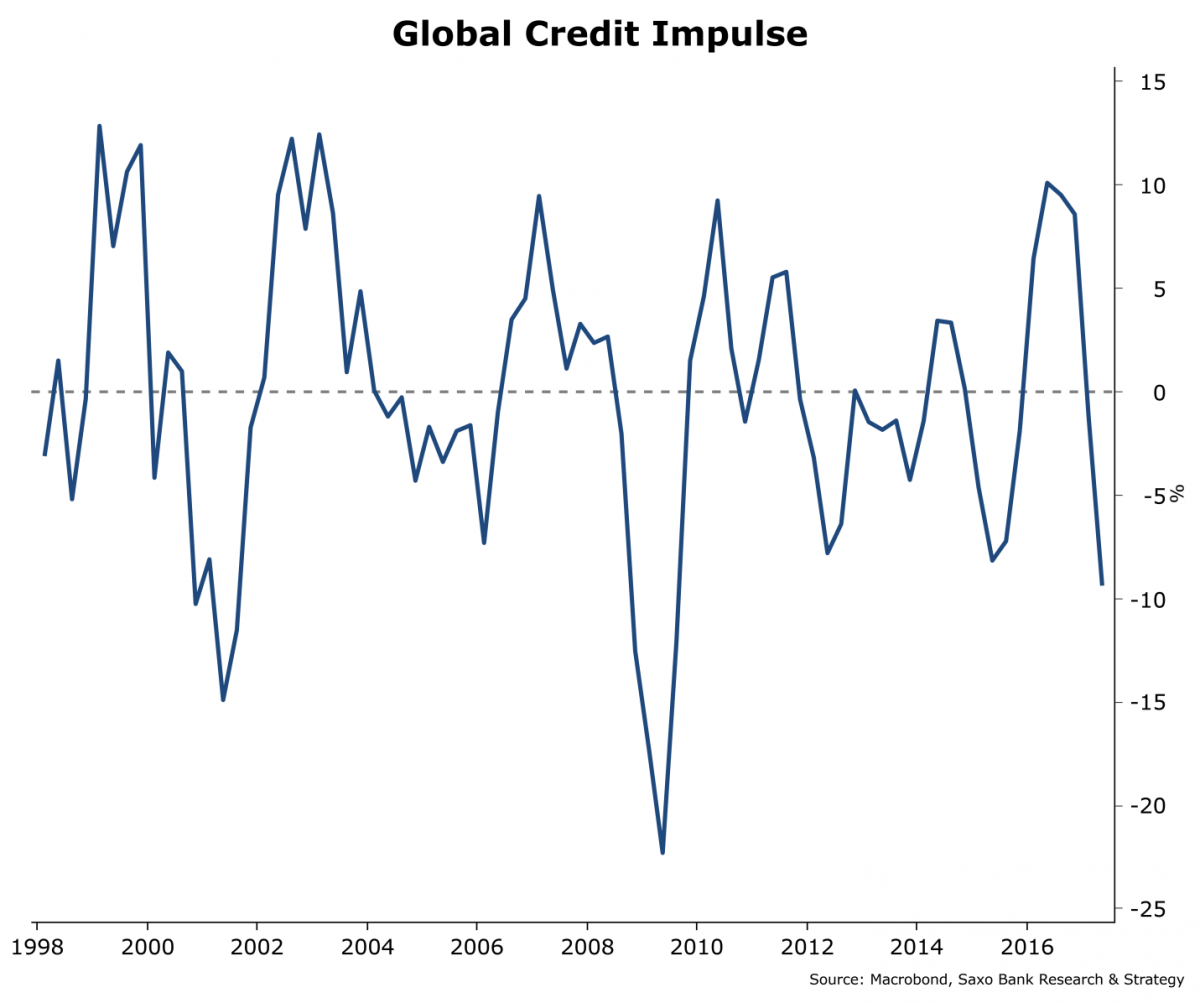

Από τις αρχές του έτους, ο παγκόσμιος δείκτης μεταβολής της χρηματοδότησης στέλνει προειδοποιητικά μηνύματα στους επενδυτές σε ολόκληρο τον κόσμο. Σύμφωνα με τη δική μας μέτρηση, το Β' τρίμηνο του 2017 ο δείκτης μειώθηκε κατά το συντριπτικό 9% (σε ετήσια βάση), ενώ η συρρίκνωσή του βρίσκεται στο υψηλότερο επίπεδο από το 2009.

Η μεγάλη διαφορά αυτή τη φορά είναι ότι δεν βρισκόμαστε εν μέσω τεράστιας χρηματοπιστωτικής κρίσης. Μετά την κορύφωση που σημείωσε η παγκόσμια μεταβολή της χρηματοδότησης στον απόηχο της κρίσης, την περίοδο από το Β' έως το Δ' τρίμηνο του 2016, σημειώθηκε μια οξεία επιβράδυνση, κυρίως λόγω της αρνητικής πορείας των ΗΠΑ, Κίνας και Ινδίας. Οι τρεις, αυτές, χώρες παίζουν καθοριστικό ρόλο στο πώς διαμορφώνεται η πορεία των χρηματοδοτήσεων, καθώς συνιστούν το 39% του παγκόσμιου δείκτη μας.

Κίνα: Μια δύσκολη απόφαση μεταξύ χαμηλότερης ανάπτυξης και νέων μέτρων τόνωσης

Ως η μεγαλύτερη οικονομία παγκοσμίως σε όρους ισοδυναμίας αγοραστικής δύναμης, η Κίνα αποτελεί τον βασικότερο συντελεστή για την παγκόσμια μεταβολή της χρηματοδότησης. Μια σημαντική μείωση (ή αύξηση) στη ροή πιστώσεων στην Κίνα θα επηρεάσει την πορεία των χρηματοδοτήσεων σε άλλα μέρη του κόσμου. Κατά συνέπεια, η παρακολούθηση της μεταβολής χρηματοδότησης στην Κίνα είναι εξίσου σημαντική για τους επενδυτές όσο η παρακολούθηση των συναντήσεων νομισματικής πολιτικής της Ευρωπαϊκής Κεντρικής Τράπεζας και της Ομοσπονδιακής Τράπεζας των ΗΠΑ.

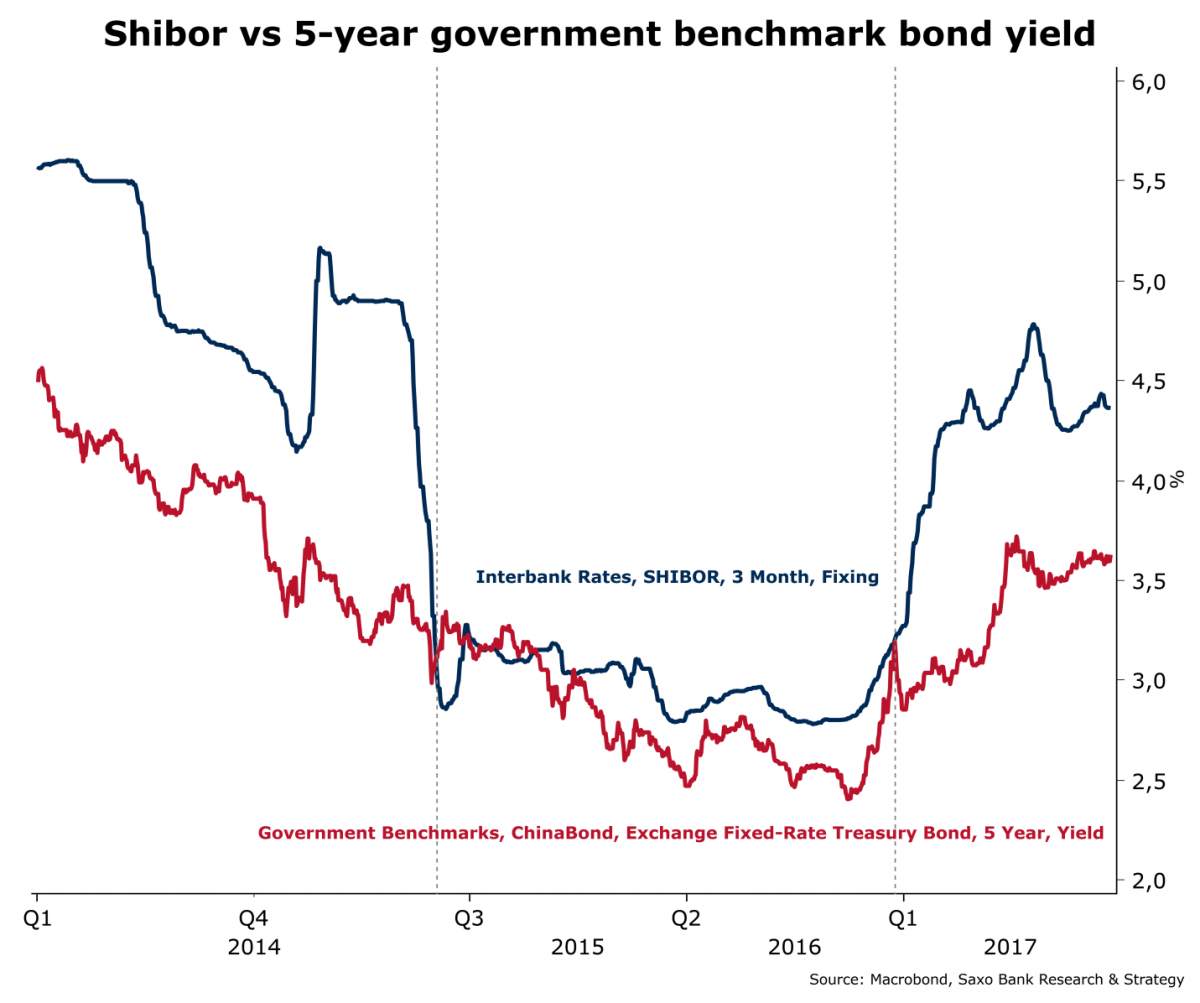

Από τα τέλη του 2016, η νομισματική πολιτική της Κίνας έγινε έντονα περιοριστική και οδήγησε σε υψηλότερο ενδοτραπεζικό επιτόκιο. Σε συνδυασμό με τον αυστηρότερο τραπεζικό κανονισμό, ειδικά σε ό,τι αφορά τα προϊόντα διαχείρισης περιουσιακών στοιχείων, το γεγονός αυτό οδήγησε τον δείκτη μεταβολής της χρηματοδότησης σε μείωση 15% (σε ετήσια βάση) το Β' τρίμηνο του 2017.

Το μέγεθος αυτής της συρρίκνωσης θυμίζει το 2010. Αυτή τη φορά, ωστόσο, συνέβη σε μια πολύ πιο ισχυρή οικονομία, όπου η ανάπτυξη του ΑΕΠ σε σταθερές τιμές κυμαινόταν στο 10,6%.

Η εστίαση στην αντιμετώπιση των χρηματοοικονομικών κινδύνων –κάτι που μάλλον θα δούμε να υπογραμμίζεται εκ νέου στο επικείμενο 19ο Συνέδριο του Κόμματος– υποδηλώνει ότι οι υπεύθυνοι χάραξης της πολιτικής είναι πιο ανοιχτοί στη μείωση της οικονομικής ανάπτυξης − αλλά όχι ανεξαρτήτως κόστους. Θα απαιτηθεί να υπάρξουν πιο ουσιαστικές ενδείξεις μιας πιο αδύναμης ανάπτυξης προτού οι Αρχές υποχρεωθούν να παρέμβουν όπως έκαναν στο παρελθόν. Παρ' όλα αυτά η παρέμβασή τους είναι ζήτημα χρόνου. Αυτό θα συμβεί κατά πάσα πιθανότητα μέσα στο επόμενο έτος (κοινώς, αφού ο Σι Τσινπίνγκ εδραιώσει την εξουσία του).

ΗΠΑ: Η κορύφωση του επιχειρηματικού κύκλου βρίσκεται πλέον πίσω μας

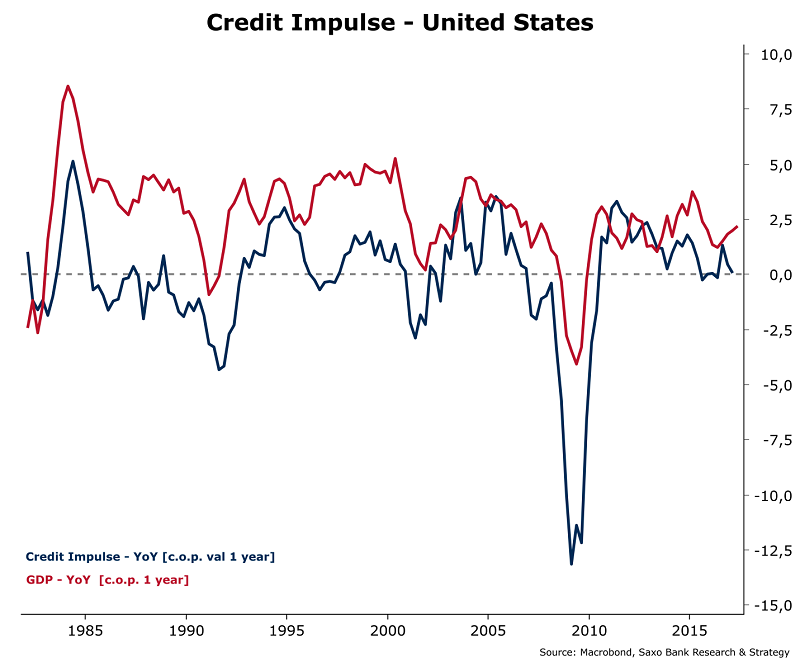

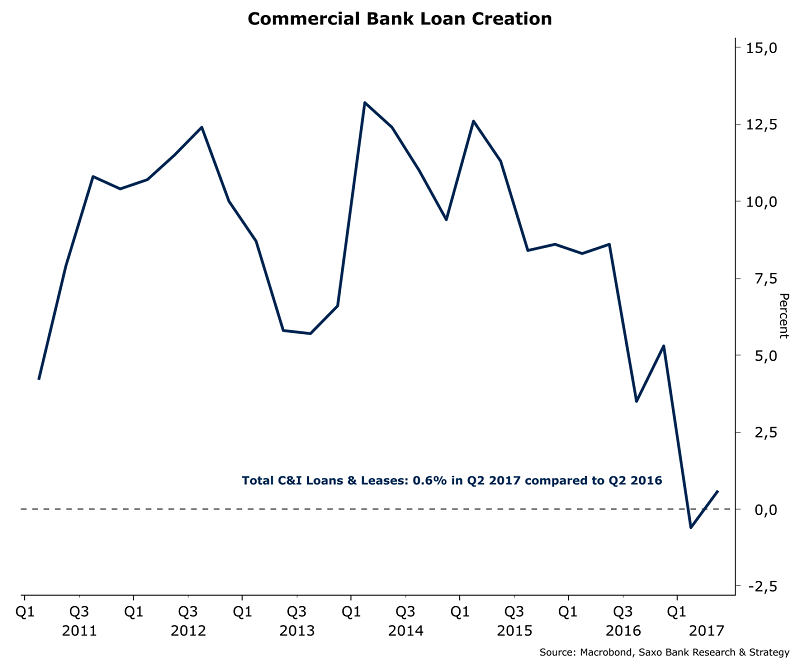

Η μεταβολή χρηματοδότησης στις ΗΠΑ κατέγραψε επίσης μείωση, και τώρα πλησιάζει στο μηδέν λόγω της περιορισμένης ζήτησης για εμπορικά και βιομηχανικά δάνεια και μισθώματα. Η επιβράδυνση είναι εμφανής στο δεύτερο διάγραμμα, παρακάτω, το οποίο καταδεικνύει ότι τα νέα εμπορικά τραπεζικά δάνεια αυξήθηκαν μόλις 0,6% το Β' τρίμηνο του 2017 σε σύγκριση με το Β' τρίμηνο του 2016, μετά από μια μείωση της τάξης του 0,6% το Α' τρίμηνο.

Η έλλειψη κάποιας σημαντικής αύξησης στις πιστώσεις αναμένεται να περιορίσει την ανάπτυξη του ΑΕΠ τα επόμενα τρίμηνα, επιβεβαιώνοντας για άλλη μια φορά ότι η κορύφωση του επιχειρηματικού κύκλου στις ΗΠΑ έχει ήδη συντελεστεί. Αυτό, φυσικά, θα αλλάξει αν ο πρόεδρος Τραμπ πραγματοποιήσει τις υποσχεθείσες φορολογικές μεταρρυθμίσεις και παράσχει, έτσι, θετικά οικονομικά κίνητρα.

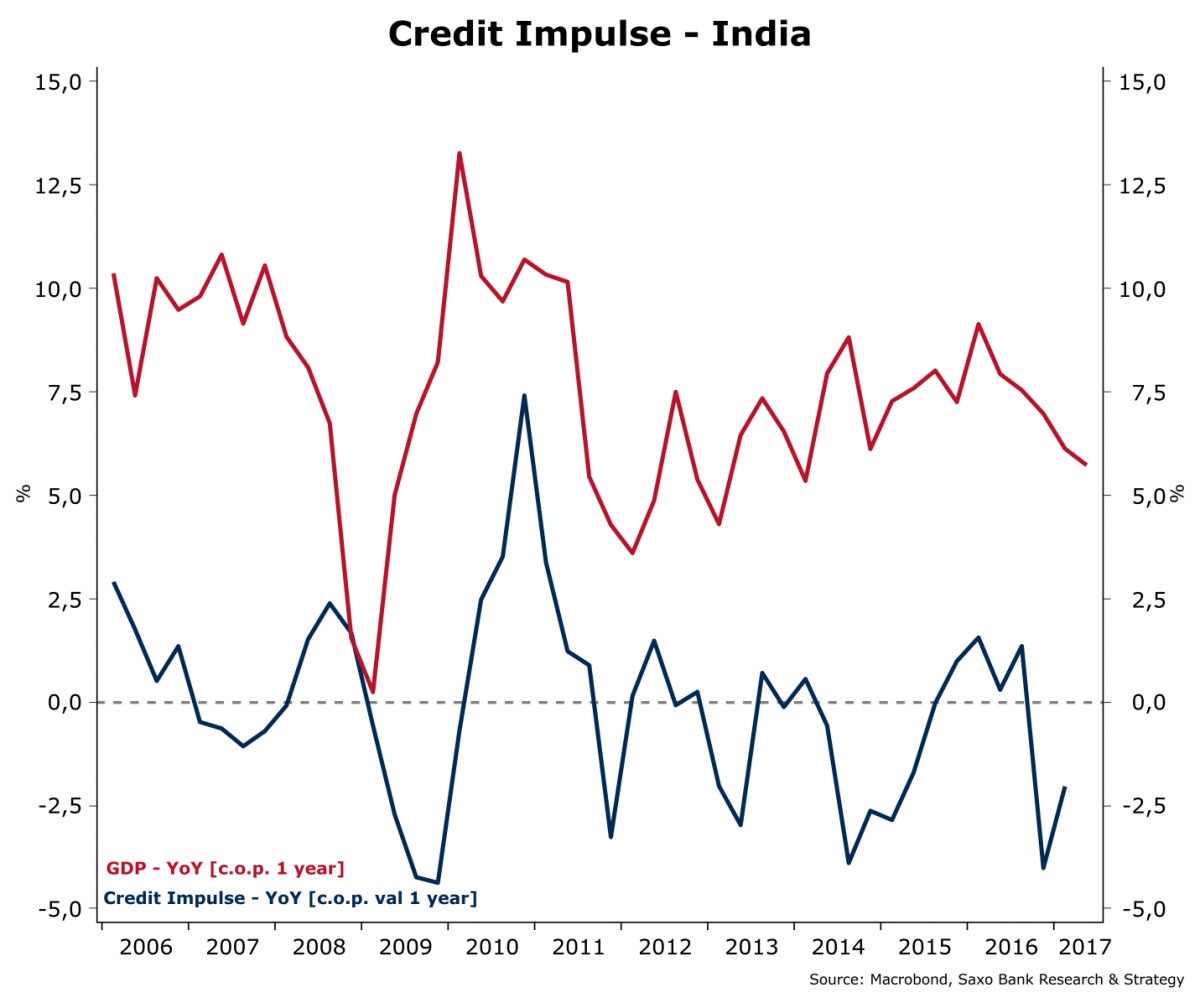

Ινδία: Διαρθρωτικές αλλαγές εν εξελίξει

Η μεταβολή της χρηματοδότησης στην Ινδία υποχώρησε το Β' εξάμηνο του 2016, όπως συνέβη με τους αντίστοιχους δείκτες σε ΗΠΑ και Κίνα. Έκτοτε, όμως, έχει καταγράψει μια ελαφριά ανάκαμψη. Παρ' όλα αυτά η τάση παραμένει κατά κύριο λόγο αρνητική, παρά την πρόσφατη μείωση των επιτοκίων από την Κεντρική Τράπεζα της Ινδίας (τον περασμένο Αύγουστο, το βασικό επιτόκιο δανεισμού μειώθηκε στο 6%).

Το κόστος δανεισμού, ωστόσο, δεν αποτελεί το βασικό ζήτημα που αντιμετωπίζει η Ινδία. Η χαμηλή ανάπτυξη των πιστώσεων και τα χαμηλά επίπεδα ιδιωτικών επενδύσεων φαίνεται ότι θα παραταθούν στο μέλλον, κυρίως λόγω των διαρθρωτικών αλλαγών που βρίσκονται σε εξέλιξη. Το χαμηλό ποσοστό χρησιμοποίησης της παραγωγικής δυναμικότητας και η εξυγίανση των ισολογισμών των τραπεζών (το ποσό των μη εξυπηρετούμενων δανείων έχει πενταπλασιαστεί από το 2008 και έχει φθάσει στο 9,2% του συνόλου των ακαθάριστων τραπεζικών δανείων) αναμένεται να περιορίσει σημαντικά την ανάπτυξη των πιστώσεων και κατά συνέπεια την ανάπτυξη του ΑΕΠ, τα επόμενα χρόνια.

Ευρώπη: Η πιστωτική επέκταση συνεχίζει να στηρίζει την ανάπτυξη

Από τις έξι ευρωπαϊκές χώρες που παρακολουθούμε (Γαλλία, Γερμανία, Ιταλία, Πολωνία, Ισπανία και Ηνωμένο Βασίλειο), ο δείκτης μεταβολής της χρηματοδότησης εξακολουθεί να αναπτύσσεται στις πέντε. Εξαίρεση αποτελεί η Ιταλία, όπου η συρρίκνωση ξεκίνησε ήδη από τα τέλη του 2016, υποδεικνύοντας ότι η ανάπτυξη του ΑΕΠ είναι πιθανό να χάσει τη δυναμική της μέσα στα επόμενα τρίμηνα.

Δεν υπάρχει κανένα κρυμμένο μυστήριο: η θετική μεταβολή στη ροή πιστώσεων από το 2014 αποτέλεσε τον βασικό συντελεστή για την ανάπτυξη του ΑΕΠ στην Ευρωζώνη. Επί του παρόντος, ο δείκτης ανάπτυξης του ευρώ συνεχίζει να ακολουθεί μια θετική τάση και παραμένει κοντά στα υψηλά της περιόδου μετά την κρίση. Ωστόσο, η τάση αυτή αντικατοπτρίζει σε μεγάλο βαθμό την κυκλική καθυστέρηση μεταξύ της ευρωπαϊκής και της αμερικανικής οικονομίας, όπου η ανάκαμψη είχε ξεκινήσει νωρίτερα.

Κατά την άποψή μας, ο βασικός οικονομικός κίνδυνος για την ευρωπαϊκή ήπειρο δεν συνδέεται με την εξομάλυνση της νομισματικής πολιτικής από την ΕΚΤ, αλλά μάλλον με τη συρρίκνωση στη παγκόσμια μεταβολή της χρηματοδότησης, η οποία θα εξαπλωθεί αναπόφευκτα στην Ευρώπη και θα οδηγήσει τελικά σε μια βραχυχρόνια ανάκαμψη.

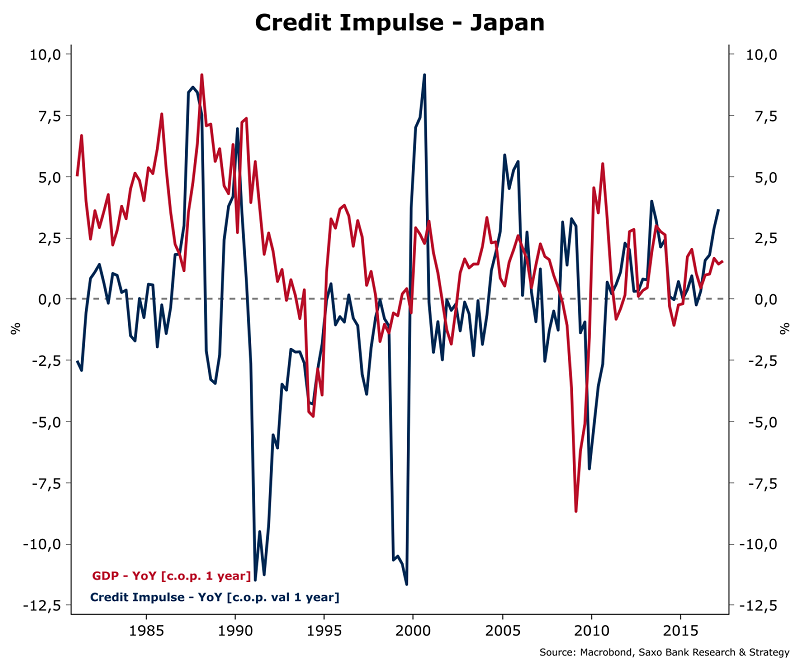

Ιαπωνία: Θετική δυναμική, παρά τα αρνητικά επιτόκια

Η μεταβολή της χρηματοδότησης στην Ιαπωνία αναπτύσσεται από το Δ' τρίμηνο του 2015, παρά την υιοθέτηση αρνητικών επιτοκίων τον Ιανουάριο του 2016. Τότε εκφράζονταν φόβοι ότι η εν λόγω κίνηση θα έκανε τις τράπεζες να διστάζουν να παρέχουν δάνεια σε πιθανούς πελάτες – ωστόσο οι έρευνες έδειξαν ότι στην πραγματικότητα δεν συνέβη καθόλου κάτι τέτοιο.

Σύμφωνα με την έρευνα συναισθήματος Tankan, η παροχή δανείων από τα χρηματοπιστωτικά ιδρύματα παρουσίασε ανοδική τάση και το Α' τρίμηνο του 2017 κατέγραψε τα υψηλότερα επίπεδα από την χρηματοπιστωτική κρίση, φθάνοντας τις 24 ποσοστιαίες μονάδες.

Οι κατευθυντήριες οδηγίες του 2016 από την FSA με στόχο να ενθαρρυνθεί η παροχή χρηματοδότησης σε δανειολήπτες με χαμηλές πιστωτικές επιδόσεις έπαιξαν σαφώς καθοριστικό ρόλο ώστε η Ιαπωνία να αποφύγει την επιβράδυνση της πιστωτικής ανάπτυξης. Ωστόσο, αυτή η θετική πορεία των χρηματοδοτήσεων έχει περιορισμένο αντίκτυπο σε παγκόσμιο επίπεδο, αφού η συγκεκριμένη χώρα αντιπροσωπεύει μόλις το 5,2% στον παγκόσμιο δείκτη μας.

Σημείο καμπής για την ανάπτυξη

Το μήνυμα που εκπέμπει ο δείκτης παγκόσμιας μεταβολής της χρηματοδότησης είναι ότι η παγκόσμια ανάπτυξη βρίσκεται σε ένα σημείο-καμπή. Μετά από συνεχόμενα έτη πιστωτικής επέκτασης, η δυναμική του δείκτη αντιστράφηκε πλήρως. Δεδομένου ότι ο συγκεκριμένος δείκτης προηγείται των οικονομικών εξελίξεων κατά εννέα μήνες, αυτό το φθινόπωρο λογικά θα πρέπει να αναμένουμε πιο αδύναμα αποτελέσματα, τα οποία με τη σειρά τους θα οδηγήσουν σε μια παγκόσμια οικονομική επιβράδυνση μέσα στο επόμενο έτος.

Η χαμηλότερη οικονομική ανάπτυξη αποτελεί απλώς ζήτημα χρόνου και από ορισμένες απόψεις είναι απολύτως λογική αν λάβουμε υπόψη μας ότι η ανάκαμψη ξεκίνησε ακριβώς πριν από οκτώ χρόνια, στα μέσα του 2009 (στις ΗΠΑ).

Μέχρι στιγμής, αποτέλεσε την τέταρτη μακροβιότερη επέκταση από το 1850 (μετά από αυτές των ετών 1991-2001, 1961-1969 και 1982-1990). Οι συνέπειες από τη συρρίκνωση του δείκτη μεταβολής χρηματοδότησης για τις χρηματοπιστωτικές αγορές είναι αρκετά σημαντικές. Εάν σημειωθεί οικονομική επιβράδυνση, η Ομοσπονδιακή Τράπεζα και η ΕΚΤ θα υποχρεωθούν να μειώσουν την ταχύτητα και το εύρος περιορισμού των μέτρων τόνωσης. Μια τέτοια εξέλιξη ενδέχεται να οδηγήσει, επίσης, την Κίνα στη λήψη μέτρων νομισματικής και δημοσιονομικής τόνωσης.