Στην ψυχολογία των αγορών, το όπλο πρέπει να βρίσκεται στο τραπέζι -ανεξάρτητα από το εάν θα τραβήξει κάποιος τη σκανδάλη.

Αυτό ακριβώς πέτυχε με την ανακοίνωση του έκτακτου Προγράμματος Ποσοτικής Χαλάρωσης (QE) 750 δισ. ευρώ η Ευρωπαϊκή Κεντρική Τράπεζα σε μια γενναία πράξη ανάσχεσης της κρίσης που έχει προκαλέσει ο κορονοϊός στην Ευρωζώνη -και όλον τον κόσμο.

Ειδικότερα για τη χώρα μας, η ένταξη των ελληνικών ομολόγων στο «μπαζούκας» της Κριστίν Λαγκάρντ κινείται μεταξύ δικαιοσύνης και δικαίωσης. Και αυτό, διότι η χώρα διένυσε την επώδυνη χρηματοοικονομική κρίση του 2008 χωρίς αυτό το όπλο, αφού η Φρανκφούρτη ήρε την πρόσβαση στο QE (waiver) μετά τους χειρισμούς της κυβέρνησης το πρώτο εξάμηνο του 2015.

Έκτοτε, η Ελλάδα πολλές φορές εγείρε αξιώσεις για ένταξη στο QE, ο οποίες όμως προσέκρουαν στον «τοίχο» της βιωσιμότητας του χρέους. Όταν το ζήτημα αυτό διευθετήθηκε, με την έξοδο από το μνημόνιο και τη συμφωνία για τη μακροπρόθεσμη βιωσιμότητά του, το QE δεν μπορούσε να δοθεί αφού η Ελλάδα δεν βρισκόταν πλέον σε πρόγραμμα.

Στις 18 Μαρτίου, ο κορονοϊός στάθηκε η αιτία να ανάβει η χώρα μας στο «τρένο» της ποσοτικής χαλάρωσης, με πρόσβαση σε ρευστότητα έως 12 δισ. ευρώ, σύμφωνα με τις εκτιμήσεις του υπουργείου Οικονομικών.

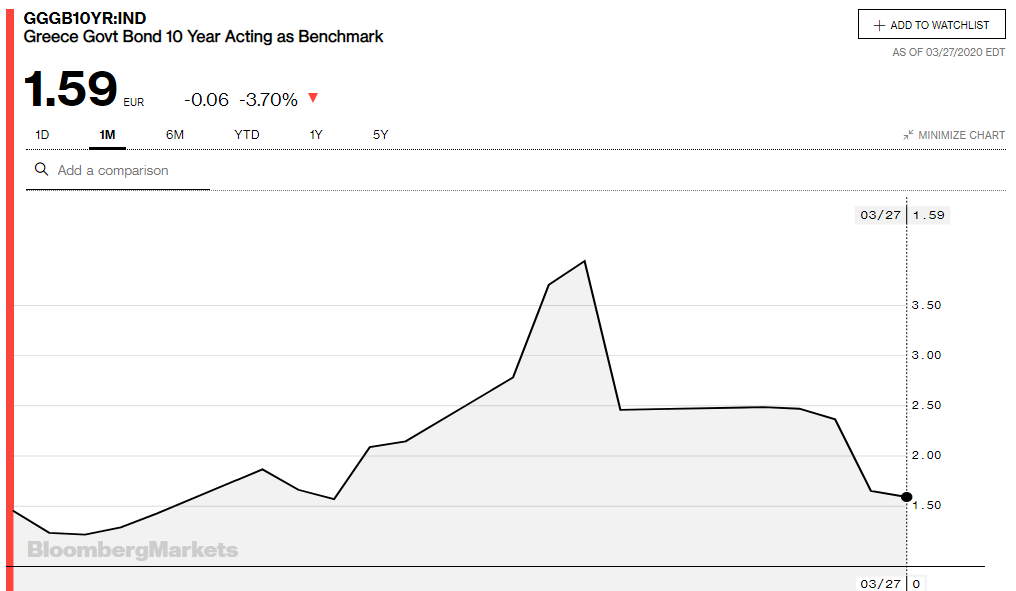

Η αποκλιμάκωση στο κόστος δανεισμού ήταν εντυπωσιακή ακόμη και για αξιωματούχους με γνώση του θέματος. «Η μείωση του επιτοκίου του 10ετούς ομολόγου κατά 148 μονάδες βάσης (από το 3,93% στο 2,46%) εν μία νυκτί ήταν σωτήρια», σχολιάζουν στο insider.gr εποπτικές πηγές. Σύμφωνα με τα στοιχεία της Παρασκευής, το επιτόκιο αποκλιμακώθηκε ακόμη περισσότερο, στο 1,59%, επιστρέφοντας σε επίπεδα που θυμίζουν κανονικότητα.

Πόση ρευστότητα θα περάσει στην αγορά

Το «στοίχημα» είναι πόση από αυτή τη ρευστότητα θα χρειαστεί να απορροφήσουν οι ελληνικές τράπεζες. Το ζητούμενο είναι να αξιοποιήσουν αυτή τη δυνατότητα για να μετακυλίσουν τη ρευστότητα στις επιχειρήσεις -κυρίως- προκειμένου να επισπευστεί η ανάκαμψη μετά τη λαίλαπα του κορονοϊού.

Πόσο appetite θα έχουν, όμως, οι ελληνικές επιχειρήσεις για δανεισμό μέσα στις ακραίες συνθήκες που επικρατούν στην αγορά; Αρμόδιες εποπτικές αρχές εκτιμούν ότι το εγχώριο τραπεζικό σύστημα θα αντλήσει ρευστότητα 6-6,5 δισ. ευρώ, εκ των οποίων τα 3,5 δισ. ευρώ θα εξασφαλιστούν με προσκόμιση εξασφαλίσεων, ενώ τα υπόλοιπα θα είναι over collateral.

Κατά γενική ομολογία, πάντως, ο δανεισμός θα αφορά κυρίως κεφάλαια κίνησης για την κάλυψη των βραχυχρόνιων αναγκών των επιχειρήσεων, όπως η κάλυψη του μισθολογικού κόστους και άλλων αναγκών, καθώς είναι πολύ νωρίς ακόμη να μιλήσουμε για διαρθρωτικά κεφάλαια που θα ανοικοδομήσουν την ελληνική οικονομία.

Καθημερινά, ωστόσο, τα δεδομένα αλλάζουν και οι προοπτικές της οικονομίας επιδεινώνονται. Το στοίχημα στήριξης της επιχειρηματικότητας για ταχύτερη ανάκαμψη, μόλις η κρίση της πανδημίας παρέλθει, είναι προτεραιότητα μείζονος σημασίας για τους κυβερνώντες και οι τράπεζες οφείλουν να γίνουν αρωγοί αυτής της εθνικής προσπάθειας.