Ημερομηνία «σταθμό» φαίνεται να αποτελεί η 11η Μαρτίου ως προς τον προγραμματισμό και τον σχεδιασμό του ΟΔΔΗΧ για την επόμενη έξοδο στις αγορές καθώς η σιδηρά κυρία της Φρανκφούρτης Κριστίν Λαγκάρντ, θα προσπαθήσει να καθησυχάσει και να πείσει τις αγορές εάν φυσικά δεν προκαλέσει ένα νέο «σεισμό» σε αυτές (12 Μαρτίου 2020, «Δεν είναι δουλειά της ΕΚΤ το κλείσιμο των spreads»).

Το «φυτίλι που άναψε» από την αντίπερα όχθη του Ατλαντικού με την άνοδο των αμερικανικών yields, αποδείχθηκε σε μεγάλο βαθμό «ανεκτή» και δικαιολογημένη από τα θεμελιώδη μεγέθη αλλά και εκ διαμέτρου αντίθετη από τους κλυδωνισμούς και το «βίαιο» κλείσιμο θέσεων που καταγράφηκε στην ευρωπαϊκή αγορά ομολόγων. Οι ΗΠΑ καλύπτουν με μεγαλύτερη ένταση και ρυθμό το εμβολιαστικό πλάνο, «ξεκλειδώνοντας» έτσι την επανεκκίνηση της οικονομικής δραστηριότητας σε αρκετές πολιτείες. Παράλληλα, το τεράστιο δημοσιονομικό πακέτο μέτρων ύψους 1,9 τρισ. δολαρίων βρίσκεται στο δρόμο «ενεργοποίησής» του και η αμερικανική οικονομία αναμένεται να επανέλθει σύντομα σε ισχυρούς αναπτυξιακούς ρυθμούς.

Υπό αυτό το πρίσμα, η απόδοση του αμερικανικούς 10ετούς τίτλου έφτασε μέχρι το 1,62% (γενικότερα 90 μ.β υψηλότερα από ένα χρόνο πριν και 40 μ.β από τον Ιανουάριο), με τον πρόεδρο της Fed Τζερόμ Πάουελ να «δοκιμάζει» τα όρια και τη νευρικότητα της Wall Street που έδειξε να αντέχει γύρω από την προοπτική του tapering, περνώντας μάλλον αθόρυβα το pricing για αυξήσεις κατά 75 μ.β στα επιτόκια έως το τέλος του 2023. Αυτό φυσικά ενέχει και το risk premium που μπορεί να έρθει σε ευθεία ρήξη με το guidance της Fed, ειδικά αν η τελευταία εκτιμά πως δε θα αυξήσει τα επιτόκια μέχρι το 2024. Σύμφωνα με διάμεση (median) έρευνα της New York Fed, οι primary dealers εκτιμούν πως η πρώτη αύξηση των επιτοκίων στις ΗΠΑ θα επέλθει υπό ένα πλαίσιο όπου το ποσοστό ανεργίας θα προσεγγίσει το 3,8% (6,2% τώρα), με ποσοστό συμμετοχής στο εργατικό δυναμικό στο 63%, μεταβολή του ΑΕΠ σε σύγκριση με το δ' τρίμηνο του 2019 στο 7% και πληθωρισμό με βάση το δείκτη PCE στο 2,2% σε 12μηνη βάση.

Από την άλλη, πολλά θα εξαρτηθούν το επόμενο διάστημα από το πως θα δημιουργηθεί ένα πλέγμα ρυθμίσεων που θα εστιάζει στη θωράκιση της εταιρικής κερδοφορίας ως αντιστάθμισμα στην αύξηση του κόστους δανεισμού, του πληθωρισμού και του περιορισμού του QE, με πολλούς ξένους οίκους να θέτουν ένα στόχο πέριξ του 1,75% για το αμερικανικό 10ετές μέχρι το τέλος του 2021.

Όπως αναφέρει στο insider.gr o παγκόσμιος επικεφαλής επενδύσεων στις αγορές συναλλάγματος του G10 της Bank of America, Αθανάσιος Βαμβακίδης η πρόσφατη κίνηση στα αμερικανικά ομόλογα ήταν υψηλής μεταβλητότητας και μπορεί να αντικατοπτρίζει ορισμένα προβλήματα ρευστότητας, για τα οποία θα επιληφθεί η Fed, αλλά γενικά είναι σε αποδεκτά πλαίσια. Από την άλλη πλευρά, οι κινήσεις στα ευρωπαϊκά ομόλογα θα πρέπει να προκαλούν ανησυχία στο «στρατηγείο» της Φρανκφούρτης, καθώς οι προοπτικές της ευρωπαϊκής οικονομίας επιδεινώθηκαν για φέτος εξαιτίας του αργού εμβολιαστικού προγράμματος και του ότι τα περισσότερα κεφάλαια από το Ταμείο Ανάκαμψης θα εισρεύσουν στις οικονομίες της Ευρωζώνης πολύ αργότερα.

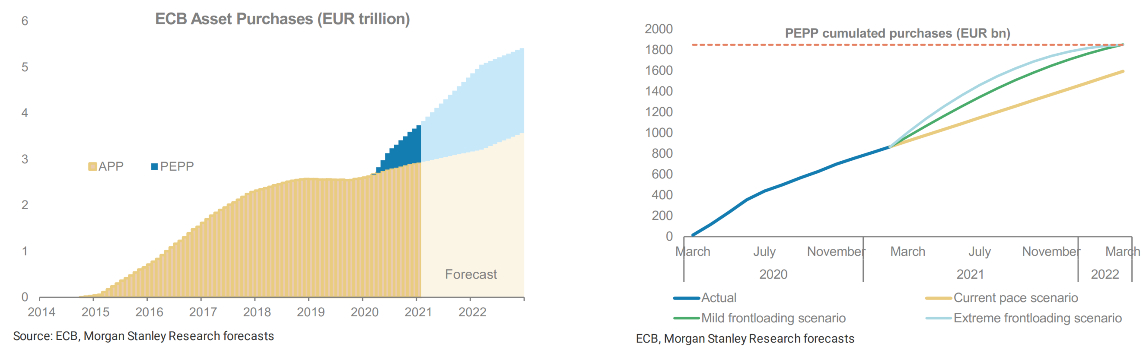

Γίνεται λοιπόν σαφές, πως η 11η Μαρτίου αποκτά βαρύνουσα σημασία ξεπερνώντας τα σύνορα της Ευρωζώνης και των αγορών. Σύμφωνα με εκτιμήσεις, η Ευρωπαϊκή Κεντρική Τράπεζα θα φροντίσει, σε ένα βαθμό, να αυξήσει τον ρυθμό αγορών της μέσω των προγραμμάτων δεδομένου ότι οι κίνδυνοι που ελλοχεύουν σε βραχυπρόθεσμο ορίζοντα είναι υψηλότεροι, ενώ πέραν αυτού, θα ενισχύσει την ευελιξία του PEPP (Pandemic Emergency Purchase Programme) εάν υπάρξουν έντονες διακυμάνσεις στα spreads. Αν ωστόσο το πρόγραμμα συνεχίσει να «τρέχει» με τους χαμηλούς υφιστάμενους ρυθμούς (50 δισ. αγορές μηνιαίως) τότε θα απέχει γύρω στα 400 δισ. ευρώ από τα 1,85 τρισ. ευρώ, μένοντας στα 1,45 τρισ. ευρώ με ορίζοντα λήξης τον Μαρτίου 2022.

Αξίζει να σημειωθεί πως το πρόσφατο sell off στις αγορές των ευρωπαϊκών ομολόγων «καθοδηγήθηκε» από τα επιτόκια μηδενικού κινδύνου με το επιτόκιο στο 10ετές της διατραπεζικής αγοράς OIS να ενισχύεται κατά 40 μ.β περνώντας σε θετικό έδαφος για πρώτη φορά από την έναρξη της πανδημίας κάτι που σηματοδοτεί μια σύσφιξη των χρηματοοικονομικών συνθηκών. Κατά πάσα πιθανότητα αυτό θα το αντισταθμίσει η ΕΚΤ μέσω του έκτακτου προγράμματος. Παράλληλα, μια περαιτέρω άνοδος στις αποδόσεις που να ξεπερνά τις 50 μ.β με πιέσεις σε μακροπρόθεσμης διάρκειας τίτλους (steepening της καμπύλης) θα μπορούσε να αντιμετωπιστεί μέσω της αύξησης του όγκου αγορών σε τέτοιες διάρκειες από το PEPP.

Οι ενέργειες φυσικά, για περαιτέρω δράση της ΕΚΤ, πέρα από τις προφορικές προειδοποιήσεις χρειάζονται συναίνεση κάτι που για την ώρα δε διαφαίνεται, με τα «στρατόπεδα» ήδη να συνασπίζονται γύρω από τη Λαγκάρντ και το «γεράκι» Βάιντμαν. Ίσως λοιπόν οι αγορές να θελήσουν να δείξουν από την Πέμπτη τη δυναμική τους μέσω των πιέσεων στην αγορά ομολόγων με μια περαιτέρω άνοδο κατά 10 - 20 μ.β στέλνοντας έτσι το σήμα για αύξηση του ρυθμού αγορών.

Από τη μεριά του, ο επικεφαλής αναλυτής της Glen Point Capital Θέμος Φιωτάκης σχολιάζει στο insider.gr πως «στις ΗΠΑ πάνω από τα 2/3 περίπου της ανόδου των επιτοκίων έχει ήδη περάσει και έτσι το μεγαλύτερο μέρος της ζημιάς έχει μείνει πίσω». Σε ό,τι αφορά τα ελληνικά ομόλογα ο Θέμος Φιωτάκης επισημαίνει πως κάνουν πολύ καλό trade σε σύγκριση με τους ιταλικούς τίτλους και αποτελούν ένα καλό value.

Ηχηρό μήνυμα για τα ελληνικά ομόλογα και τα spreads στέλνει και ο Νίκολα Μάι διαχειριστής χαρτοφυλακίου και αναλυτής πιστωτικής γραμμής της PIMCO. Μιλώντας στο insider.gr ο Μάι αναφέρει πως η ΕΚΤ θα προσαρμόσει τις αγορές στο πλαίσιο του έκτακτου προγράμματος PEPP, διατηρώντας τον έλεγχο των πραγματικών επιτοκίων. Όπως επισημαίνει «κάποια αύξηση στις αποδόσεις λόγω της βελτίωσης των οικονομικών προοπτικών είναι ανεκτή, αλλά από την άλλη μια συνεχής άνοδος πιθανότατα θα αντισταθμιστεί από μια πιο χαλαρή δημοσιονομική πολιτική». Ο επενδυτικός οίκος PIMCO που διαχειρίζεται assets άνω των 2 τρισ. δολαρίων εκτιμά πως θα υπάρξει σταθερότητα στην ελληνική αγορά ομολόγων παρά τα πολύ υψηλά επίπεδα χρέους, δεδομένης της στήριξης της ΕΚΤ, των πολύ υψηλών εκταμιεύσεων από το Ταμείο Ανάκαμψης από τα μέσα του έτους και των καλών σχέσεων μεταξύ Ελλάδας και Ευρώπης. Γιαυτό ο Μάι δεν αναμένει πως μια αύξηση των πραγματικών επιτοκίων, θα αποτελέσει σημαντική απειλή σε αυτό το σημείο για την εγχώρια αγορά ομολόγων.

Έτσι εάν το επιτρέψουν οι συνθήκες, οι όποιες πιέσεις και σε τι βάθους θα υπάρξουν στην ευρωπαϊκή αγορά ομολόγων και δε της περιφέρειας, εξετάζεται σύμφωνα με πληροφορίες του insider.gr μια έκδοση από τον ΟΔΔΗΧ μακράς διάρκειας και πιο συγκεκριμένα 20ετίας ή 30ετίας εντός Μαρτίου, ευκαιρία που χάθηκε τον Ιανουάριο. Πέραν αυτού, τα υψηλά ταμειακά διαθέσιμα του Δημοσίου, η μέση ωρίμανση του ελληνικού χρέους που προσεγγίζει περίπου τα 20 χρόνια και η άντληση των 5,5 δισ. ευρώ (swap 30ετούς τίτλου και έκδοση 10ετούς) δημιουργούν ένα ισχυρό «μαξιλάρι» για τον ΟΔΔΗΧ, προτού προβεί σε κάποια νέα έκδοση με φόντο την πορεία της πανδημίας και των μέτρων στήριξης της οικονομίας.

Φυσικά, οι κινήσεις του ΟΔΔΗΧ θα καθορίσουν και την πορεία των εισηγμένων στο μέτωπο των εταιρικών ομολογιακών εκδόσεων. Σύμφωνα με πληροφορίες του insider.gr η ΔΕΗ φαίνεται να εξετάζει άμεσα μια έξοδο στις αγορές, με ένα ομόλογο SLB 7ετούς διάρκειας ύψους περίπου 500 εκατ. ευρώ με κουπόνι γύρω στο 3% προσαρτημένο στο «πράσινο» επενδυτικό της πλάνο (απολιγνιτοποίηση, στροφή στις ΑΠΕ) και η Motor Oil μια έκδοση 200 εκατ. ευρώ με κουπόνι πέριξ του 2% κοντά στον Απρίλιο.

Συνεπώς, ο ΟΔΔΗΧ θα πρέπει να κυνηγήσει το τέλειο timing με το ενδιαφέρον να εστιάζεται στο yield, τη στιγμή που πολλές χώρες λαμβάνουν ήδη θέση για να αντλήσουν σημαντικά κεφάλαια από τις αγορές μέσω «πράσινων» ομολογιακών εκδόσεων.

Διαβάστε επίσης:

Από τι εξαρτάται η αναβάθμιση της χώρας - Τι λέει η Fitch στο insider.gr για το ελληνικό χρέος