Περιορισμένος αναμένεται να είναι ο αντίκτυπος του Ταμείου Ανάκαμψης στη δυναμική του χρέους των χωρών της Ευρωζώνης, όπως επισημαίνει σε έκθεσή της η Capital Economics, ενισχύοντας σε ένα μικρό βαθμό το ΑΕΠ ορισμένων κρατών μελών σε μακροπρόθεσμη βάση.

Η Capital Economics κρατά μικρότερο «καλάθι» από την Κομισιόν περί αύξησης 4% του ΑΕΠ το 2024 μέσω του RRF σε χώρες με χαμηλά εισοδήματα και υψηλό χρέος, εκτιμώντας πως αυτο το ποσοστό θα κυμανθεί από 1%-3% κατά μ.ο το 2024 που θα αποτελέσει έτος αιχμής. Αυτό οφείλεται στο γεγονός πως το μέγεθος των επιχορηγήσεων μειώθηκε από από τότε που έκανε αυτή την εκτίμηση η Κομισιόν, που κρύβει αρκετά «γενναιόδωρες» παραδοχές για τα πολλαπλασιαστικά οφέλη του Ταμείου στις οικονομίες.

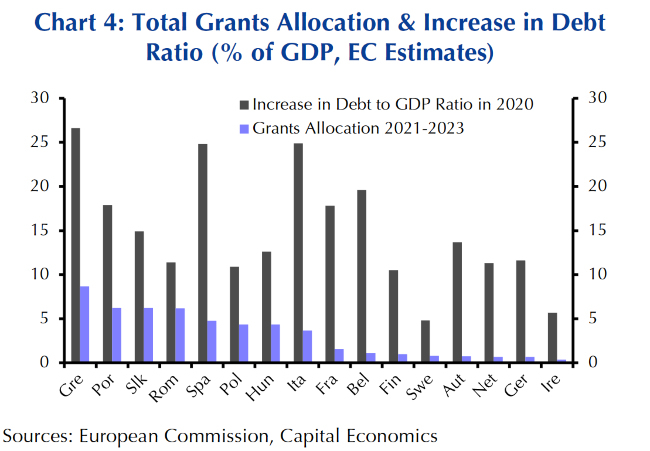

Από την άλλη, ο πιο σημαντικός πυλώνας του Ταμείου Ανάκαμψης είναι ο Μηχανισμός Ανάκαμψης και Ανθεκτικότητας (RRF) συνολικού ύψους 672 δισ. ευρώ, με τα 313 δισ. ευρώ εξ αυτών να καλύπτουν το σκέλος των επιχορηγήσεων. Οι χώρες λοιπόν, που θα λάβουν ένα μεγάλο όγκο επιχορηγήσεων από το RRF, των οποίων η Ελλάδα ηγείται με 16,2 δισ. ευρώ ήτοι το 8,7% του ΑΕΠ, θα μπορούν να βγουν λιγότερες φορές στις αγορές για την άντληση κεφαλαίων και, ως εκ τούτου, θα έχουν ένα μικρότερο βάρος σε χρέος, εάν δεν είχε υλοποιηθεί ο συγκεκριμένος ευρωπαϊκός μηχανισμός.

Εξάλλου, η Κομισιόν είχε αναφέρει το Μάιο ότι το χρέος προς ΑΕΠ, σε χώρες με κατά κεφαλήν ΑΕΠ κάτω του μέσου όρου και υψηλό δείκτη χρέους, όπως η Ελλάδα και η Ιταλία θα διαμορφωθεί περίπου 2,5% χαμηλότερα έως το 2024 ως αποτέλεσμα των επιχορηγήσεων. Στις χώρες με υψηλό κατά κεφαλήν ΑΕΠ, εκτιμάται ότι η επιβάρυνση του χρέους θα είναι ελαφρώς υψηλότερη.

Ωστόσο, όπως σημειώνουν οι οικονομολόγοι της Capital Economics, τα συνολικά κεφάλαια από τις επιχορηγήσεις είναι μικρά συγκριτικά με την αύξηση του δημοσίου χρέους που θα δουν πολλές χώρες φέτος. Όπως αναφέρουν, χαρακτηριστικά αποτελούν μια σταγόνα στον ωκεανό σε σύγκριση με το συνολικό όγκου χρέους, που για την Ιταλία, για παράδειγμα, θα φθάσει περίπου το 160% του ΑΕΠ φέτος.

Επιπλέον, το RRF θα κάνει μία μικρή έως και καμία διαφορά στο επιτόκιο με το οποίο τα κράτη δανείζονται ή στο ρυθμό αύξησης του ΑΕΠ. Η μεγάλη εικόνα είναι ότι στο σύνολό του το δημόσιου χρέους της Ευρωζώνης φαίνεται πλέον πιο βιώσιμο από ό, τι πριν από την πανδημία, λόγω των χειρισμών της ΕΚΤ και όχι εξαιτίας μιας κοινής δημοσιονομική απάντησης από την ΕΕ.

Φωτογραφία: Getty Images/Ideal Image