Στην διαφορετική επίδραση που ασκούν τα υψηλά επιτόκια σε κάθε χώρα του πλανήτη αλλά και σε εκείνες που σηκώνουν το μεγαλύτερο βάρος, επικεντρώνεται με έκθεσή του το Διεθνές Νομισματικό Ταμείο, υπογραμμίζοντας πως το εύρος των αποτελεσμάτων της νομισματικής πολιτικής αποδίδεται εν μέρει στο προφίλ των στεγαστικών δανείων και στα χαρακτηριστικά της αγοράς στέγης.

«Οι κεντρικές τράπεζες έχουν αυξήσει σημαντικά τα επιτόκια τα τελευταία δύο χρόνια για να καταπολεμήσουν τον πληθωρισμό μετά την πανδημία. Πολλοί θεώρησαν ότι αυτό θα οδηγούσε σε επιβράδυνση της οικονομικής δραστηριότητας. Ωστόσο, η παγκόσμια ανάπτυξη παρέμεινε σε γενικές γραμμές σταθερή, με την επιβράδυνση να σημειώνεται μόνο σε ορισμένες χώρες. Γιατί κάποιοι αισθάνονται το "τσίμπημα" από τα υψηλότερα ποσοστά και όχι άλλοι;» διερωτάται το ΔΝΤ εξηγώντας πως οι υπάρχουν σημαντικές διαφορές σε δάνεια και στεγαστική αγορά μεταξύ των χωρών.

- ΔΙΑΒΑΣΤΕ ΕΠΙΣΗΣ: Στουρνάρας: Απαιτείται συνέχιση των μεταρρυθμίσεων – Ανάπτυξη 2,3% και πληθωρισμό 2,8% «βλέπει» για το 2024 η ΤτΕ

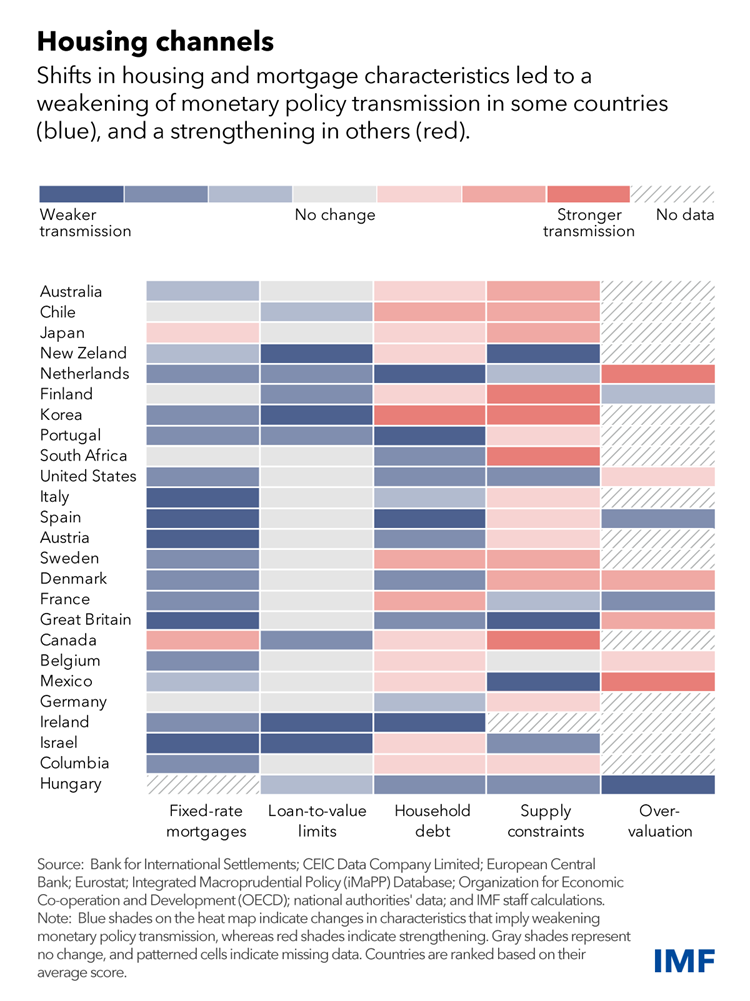

Η στέγαση είναι ένας σημαντικός δίαυλος μετάδοσης της νομισματικής πολιτικής, καθώς η αποπληρωμή των δόσεων για τα στεγαστικά δάνεια είναι η μεγαλύτερη υποχρέωση για τα νοικοκυριά, με τη στέγαση να αποτελεί συχνά τη μόνη σημαντική μορφή πλούτου τους. «Τα ακίνητα αντιπροσωπεύουν επίσης μεγάλο μερίδιο της κατανάλωσης, των επενδύσεων, της απασχόλησης και των τιμών καταναλωτή στις περισσότερες οικονομίες» αποσαφηνίζει το ΔΝΤ, επισημαίνοντας πως η νομισματική πολιτική έχει εντονότερο αποτύπωμα στην οικονομική δραστηριότητα χωρών με χαμηλό μερίδιο στεγαστικών σε σταθερό επιτόκιο.

Δηλαδή, κάθε φορά που προσαρμόζονται τα επιτόκια, οι ιδιοκτήτες και δανειολήπτες με στεγαστικό σε κυμαινόμενο επιτόκιο βλέπουν τη δόση τους να ανεβαίνει. Απεναντίας, όσοι έχουν στεγαστικά με σταθερά επιτόκια δεν θα δουν άμεση διαφορά στις μηνιαία δόσεις τους. Επιπλέον, η νομισματική πολιτική έχει αισθητά αποτελέσματα σε χώρες, όπου το ύψος των στεγαστικών είναι μεγαλύτερο από την αξία των ακινήτων και όπου το χρέος των νοικοκυριών αποτελεί μεγάλο μερίδιο του ΑΕΠ. Στο περιβάλλον αυτό, περισσότερα νοικοκυριά είναι εκτεθειμένα στις μεταβολές των επιτοκίων δανεισμού και ο αντίκτυπος θα είναι εντονότερος εάν το χρέος τους είναι υψηλότερο σε σύγκριση με το σύνολο των assets τους.

- ΔΙΑΒΑΣΤΕ ΕΠΙΣΗΣ: Rebound για το σιδηρομετάλλευμα - Πάνω από τα 100 δολάρια ο τόνος

Παράλληλα, καταλυτικός είναι και ο ρόλος των χαρακτηριστικών της αγοράς κατοικίας: η μετάδοση της νομισματικής πολιτικής είναι εντονότερη σε περιοχές όπου η προμήθεια κατοικιών είναι πιο περιορισμένη. Για παράδειγμα, σε περιβάλλον χαμηλών επιτοκίων το κόστος δανεισμού για απόκτηση πρώτης κατοικίας μειώνεται και η ζήτηση αυξάνεται. Ωστόσο, σε περιοχές με περιορισμένο αριθμό διαθέσιμων σπιτιών, οι τιμές τους ανεβαίνουν. Όσοι είναι ήδη ιδιοκτήτες βλέπουν αύξηση του πλούτου τους, με αποτέλεσμα να καταναλώνουν περισσότερο, ακόμα κι αν υποθηκεύουν το σπίτι τους για να δανειστούν περαιτέρω.

Το ίδιο ισχύει και για τις περιοχές όπου οι τιμές κατοικιών έχουν εκτοξευθεί πρόσφατα λόγω υπερβολικά αισιόδοξων προοπτικών ή από στοιχήματα κερδοσκοπίας που μπορεί να οδηγήσουν μέχρι και σε «φούσκες». Συνήθως, όταν ακολουθεί σύσφιξη της νομισματικής πολιτικής, καταρρέουν οι τιμές και αυξάνονται οι κατασχέσεις, το οποίο μπορεί να οδηγήσει σε αισθητή συρρίκνωση εισοδήματος και κατανάλωσης.

Νομισματική πολιτική - Αγορά Ακινήτων

Ταυτόχρονα, η αγορά στεγαστικών δανείων και η αγορά real estate έχουν αλλάξει σημαντικά λόγω της κρίσης και της πανδημίας. Ως αποτέλεσμα των μεταρρυθμίσεων, η επίδραση της νομισματικής πολιτικής στην αγορά κατοικίας μπορεί να έχει αποδυναμωθεί ή τουλάχιστον να έχει καθυστερήσει σε αρκετές χώρες.

Σίγουρα, η κατάσταση διαφέρει από χώρα σε χώρα. Όπως φαίνεται από τις αγορές του Καναδά και της Ιαπωνίας, η διάδοση της νομισματικής πολιτικής μέσω της αγοράς κατοικίας ενισχύεται. Αυτό προκαλείται ιδίως από τη μείωση του μεριδίου των στεγαστικών με σταθερό επιτόκιο, την αύξηση του χρέους και την πιο περιορισμένη προσφορά κατοικιών. Στον αντίποδα, τα αποτελέσματα της νομισματικής πολιτικής φαίνεται να έχουν αποδυναμωθεί σε χώρες, όπως η Ουγγαρία, η Ιρλανδία, η Πορτογαλία και οι ΗΠΑ, όπου τα χαρακτηριστικά αυτά κινούνται προς την αντίθετη κατεύθυνση.

Επιπροσθέτως, προκειμένου να γίνει η κατάλληλη προσαρμογή της νομισματικής πολιτικής, είναι σημαντικό να κατανοήσουν οι κεντρικές τράπεζες τα χαρακτηριστικά της κάθε αγοράς. Σε χώρες, όπου ο αντίκτυπος των μεταβολών των επιτοκίων στην αγορά κατοικίας είναι έντονος, τα πρώτα σημάδια υπερβολικής σύσφιξης μπορεί να φανούν μέσω των εξελίξεων στην αγορά στέγης και τις αλλαγές στην αποπληρωμή χρέους από τα νοικοκυριά. Αντιθέτως, όπου η διάδοση της νομισματικής πολιτικής είναι ασθενής, μόλις αναδυθούν τα πρώτα σημάδια πληθωριστικών πιέσεων και υπερθέρμανσης της αγοράς γίνεται να ληφθούν πιο επιθετικά μέτρα.

- ΔΙΑΒΑΣΤΕ ΕΠΙΣΗΣ: Νέο ρεκόρ για τον χρυσό - Πάνω και από τα 2.350 δολάρια

Ενώ τα στεγαστικά δάνεια σταθερού επιτοκίου έχουν γίνει πράγματι πιο συνηθισμένα σε πολλές χώρες, οι περίοδοι αποπληρωμής τους είναι συχνά σύντομες. Με την πάροδο του χρόνου, και καθώς τα επιτόκια αυτών των στεγαστικών δανείων ανεβαίνουν, η μετάδοση της νομισματικής πολιτικής θα μπορούσε ξαφνικά να γίνει πιο αποτελεσματική και έτσι να μειώσει την κατανάλωση, ειδικά όπου τα νοικοκυριά είναι υπερχρεωμένα, προειδοποιεί το ΔΝΤ. «Όσο μεγαλύτερο χρονικό διάστημα διατηρούνται υψηλά τα επιτόκια, τόσο μεγαλύτερη είναι η πιθανότητα τα νοικοκυριά να αισθανθούν το "τσίμπημα", ακόμη και εκείνα που θεωρούνται σχετικά προστατευμένα» υποστηρίζει καταληκτικά, κρούοντας τον κώδωνα του κινδύνου προς τις κεντρικές τράπεζες που σε μεγάλο βαθμό εδώ και μήνες ακολουθούν το λεγόμενο δόγμα «higher for longer».