Τα στοιχεία που έχουν δημοσιοποιηθεί τελευταία επιβεβαιώνουν τις εξαγγελίες της κας Λαγκάρντ. Ότι δηλαδή η ΕΚΤ το δεύτερο τρίμηνο του έτους θα αγοράζει με μεγαλύτερη ένταση κρατικά χαρτιά και θα στηρίξει τις χαμηλές αποδόσεις ειδικά των υπερχρεωμένων χωρών.

Η χρονική περίοδος που αυτό εξελίσσεται, όχι τυχαία, συμπίπτει με την περίοδο της μεγάλης εξόδου στις αγορές για την αναχρηματοδότηση του δημόσιου χρέους.

Μέσα σ’ αυτό το περιβάλλον και το ελληνικό δημόσιο έχει κάνει τις πλέον επιτυχείς εκδόσεις του. Μέχρι και 30ετές έβγαλε στην αγορά, με επιπλέον εκδόσεις των οποίων τα επιτόκια που ούτε καν συγκρίνονται με τα αντίστοιχα αμερικάνικα κρατικά χαρτιά!

Αυτά τα παράδοξα της αγοράς βέβαια με τα non investment grade ελληνικά ομόλογα έχουν την εξηγήσή τους, όπως πολλές φορές το insider.gr έχει επισημάνει.

Υπάρχουν όμως και άλλα παράδοξα που δεν εξηγούνται προς το παρόν εύκολα.

Και αυτά αφορούν την διαφορετική συμπεριφορά των εγχώριων τραπεζών ανάμεσα σε ομοίως υπερχρεωμένες χώρες, που έτσι κι αλλιώς έχουν κοινό παρονομαστή παρουσίας στην δευτερογενή αγορά την παρέμβαση της ΕΚΤ μέσω του PEPP.

Η διαφορετική συμπεριφορά των τραπεζών

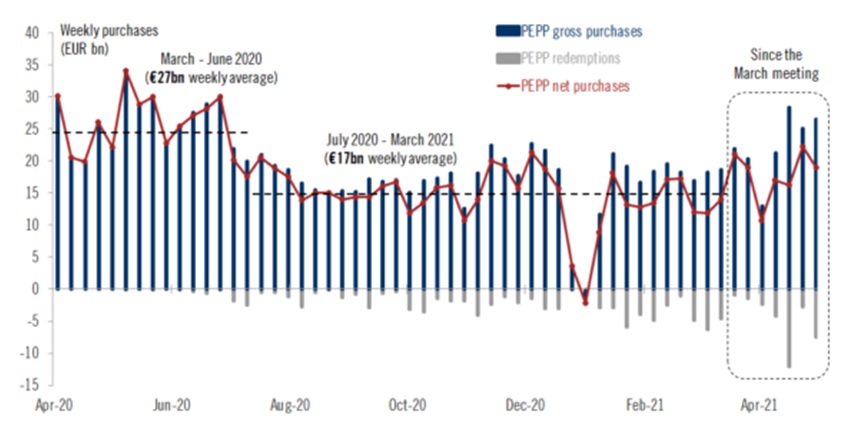

To ακόλουθο διάγραμμα καταγράφει μία εντελώς διαφορετική συμπεριφορά των ελληνικών τραπεζών από εκείνη της επίσης υπερχρεωμένης (και κατά συνέπεια απόλυτα εξαρτημένης από την ΕΚΤ) χώρας, της Ιταλίας.

Η παρέμβαση της ΕΚΤ και η συγκράτηση σε ιστορικά χαμηλά των αποδόσεων και των spreads των υπερχρεωμένων χωρών έχει επιτρέψει στην Ιταλία περισσότερο από κάθε άλλη χώρα, να αναχρηματοδοτεί με άνεση ένα χρέος που ακολουθεί σε... υψοφοβία το ελληνικό.

Το δημόσιο εκδίδει χρέος με μηδαμινό κόστος και καλύπτει ελλείμματα με άνεση. Το ίδιο και η Ελλάδα, η Ισπανία και η Πορτογαλία.

Όμως κάπου εδώ σταματάνε οι ομοιότητες και οι ανάλογες συμπεριφορές. Οι τραπεζίτες της Ιταλίας έχουν αποδυθεί σε ένα χωρίς προηγούμενο αγώνα δρόμου να «πουλάνε» κρατικό χρέος όσο η ΕΚΤ αγοράζει με το PEPP. Το ίδιο έκανε για μεγάλο διάστημα και η Ισπανία μέχρι να ενεργοποιηθεί το PEPP.

Αντίθετα από την στιγμή που ενεργοποιήθηκε το PEPP, δηλαδή βγήκε η ΕΚΤ και αγοράζει κρατικά χαρτιά χωρίς όρους, οι Ιταλοί τραπεζίτες έχουν αρχίσει να «ξεφορτώνονται» ότι κρατικό χαρτί είχαν μαζέψει. Το ίδιο και οι πορτογάλοι. Μόνο οι Ισπανοί κινούνται εν μέρη σαν τους Έλληνες, που αγοράζουν κρατικά χαρτιά ειδικά μετά την «κατάργηση» των ορίων που είχε θέσει ο Ντράγκι το 2015.

Από το διάγραμμα που ακολουθεί φαίνεται επίσης ξεκάθαρα ότι οι κινήσεις αυτές συνδυάζονται με τις παρεμβάσεις της ΕΚΤ στις αγορές μέσω του PEPP, τόσο όσον αφορά τις άμεσες αγορές όσο και στο σκέλος της επανεπένδυσης των assets που λήγουν.

Και το ερώτημα είναι γιατί σε τραπεζικά συστήματα με κοινό παρονομαστή την εξάρτηση από το πολύ υψηλό κρατικό χρέος – και με επίσης υψηλά επίπεδα Npls – εμφανίζεται μία τόσο κραυγαλέα διαφορετική συμπεριφορά των τραπεζών.

Ξέρουν κάτι οι Ιταλοί τραπεζίτες που δεν το ξέρουν.... οι «δικοί μας»;

Γιατί όταν είσαι τραπεζίτης και «ξεφορτώνεσαι» σε τέτοια κλίμακα ένα συγκεκριμένο είδος assets του χαρτοφυλακίου σου μόνο ένα λόγο μπορείς να έχεις: Ανησυχείς για την εξέλιξη της τιμολόγησης του από τις αγορές...

Η παρουσία του Μάριο Ντράγκι, του κ. «what ever it takes» ή αλλιώς του «σωτήρα του ευρώ», επικεφαλής της ιταλικής κυβέρνησης σήμερα, κάνει κάποιους αναλυτές να αναρωτιούνται για τις πραγματικές αιτίες αυτών των αποκλίσεων στην συμπεριφορά των τραπεζών...

Άλλωστε το περιβάλλον που έχει αρχίσει να δημιουργείται (σ.σ. βλέπε το χθεσινό ρεπορτάζ του Insider.gr «Τα ποσοστά εμβολιασμού που μας χωρίζουν από το… ακριβότερο χρήμα») με βασικό σταθμό την συνεδρίαση της 10ης Ιουνίου της ΕΚΤ, όπως και της Fed στις 15/16 Ιούνη, φαίνεται να τροφοδοτεί ισχυρές ανησυχίες για επικείμενες αλλαγές στο «κόστος του χρήματος» ή αλλιώς των πραγματικών επιτοκίων.

Και η αλλαγή στο πραγματικό κόστος του χρήματος επηρεάζει καθοριστικά την τιμολόγηση των τραπεζικών χαρτοφυλακίων. Κάποιοι βέβαια υποστηρίζουν όχι άδικα ότι η αύξηση των επιτοκίων αυξάνει το περιθώριο κέρδους των τραπεζών. Ναι, αλλά ταυτόχρονα αυξάνει και το κόστος εξυπηρέτησης του χρέους με άμεσες συνέπειες λόγω του μεγέθους του στον «όγκο» των Npls…