Το 2019 και κυρίως το 2020, με τις χιονοστιβάδες ρευστότητας από τις Κεντρικές Τράπεζες, έχουν προκαλέσει μία καλοδεχούμενη…μετάλλαξη στην υποδοχή των non investment grade ομολόγων.

Και αυτό δεν αφορά μόνο τα κρατικά εγγυημένα μέσω του PEPP ελληνικά ομόλογα.

Αφορά κυρίως ένα πρωτοφανή όγκο εταιρικών ομολόγων με διαβάθμιση ΒΒ (non investment grade) που μέσα στο 2020 ξεπέρασε για πρώτη φορά τα 750 δισ. ευρω σε ενεργές εκδόσεις, τα οποία έχουν γίνει ανάρπαστα στις διεθνείς αγορές. Και τα οποία αντί να ονομάζονται όπως στο πρόσφατο παρελθόν junk bonds (ομόλογα σκουπίδια) έχουν μετονομαστεί… σε «υψηλής απόδοσης» (HY).

Τι έχει συμβεί; Τα πρωτοφανή προγράμματα ποσοτικής χαλάρωσης των Κεντρικών Τραπεζών έχουν συμπιέσει σε μηδενικά ή αρνητικά επίπεδα τις αποδόσεις με αποτέλεσμα η αναζήτηση έστω και των μικρότερων αποδόσεων να οδηγεί σε περιοχές υψηλότερου κινδύνου και σε non investment grade χαρτοφυλάκια.

Την κατάσταση αυτή έχει επιτείνει ένα άλλο φαινόμενο, εκείνο των fallen angels ήτοι των εκδόσεων χρέους που όταν αρχικά εκδόθηκαν είχαν επενδυτική βαθμίδα την οποία στην συνέχεια έχασαν στην διάρκεια της κρίσης για να γλιστρήσουν από την βαθμίδα του ΒΒΒ στην μη επενδυτική βαθμίδα ΒΒ.

Αυτά είναι τα περιβόητα fallen angels στα οποία φιγουράρουν γνωστά ονόματα μεγάλων ευρωπαϊκών και αμερικανικών εταιρικών ομίλων… Κεντρικές Τράπεζες, όπως η Fed, έχουν διατυπώσει την πρόθεσή τους από τα μέσα του 2020 να συμπεριλάβουν στις αγορές τους και τέτοιες περιπτώσεις – παρ’ ότι non investment grade πλέον – προκειμένου να αποφύγουν ένα νέο κύμα χρεοκοπιών πριν καν εκτονωθεί η πανδημία.

Η στάση αυτή των Κεντρικών Τραπεζών έχει έτσι έμμεσα δώσει το πράσινο φως για την «νομιμοποίηση» της επέκτασης των επενδύσεων στην «σκιά» των επενδυτικών βαθμίδων, εις αναζήτηση αποδόσεων που είναι αδύνατο πλέον να εξασφαλισθεί στις investment grade περιοχές…

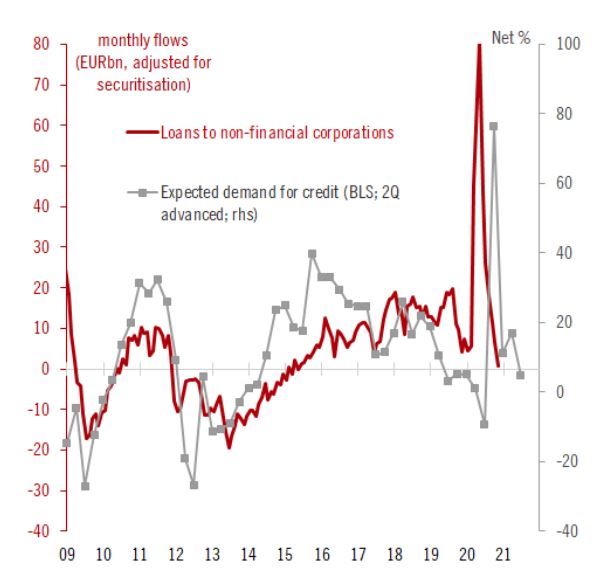

Η «επέκταση» αυτή της αγοράς ομολογιακών τίτλων χρέους έχει διευκολύνει σημαντικά τον ομολογιακό δανεισμό με άμεσες συνέπειες σε περιοχές όπως η ελληνική οικονομία, με τους εταιρικούς ομίλους να αποκτούν ένα περιθώριο χρηματοδότησης το οποίο είναι αδύνατο να έχουν από το τραπεζικό σύστημα.

Είναι χαρακτηριστικό του περιβάλλοντος που έχει διαμορφωθεί ότι η τάση χρηματοδότησης μέσω των τραπεζών αναμένεται να μειωθεί

ακόμα περισσότερο, αφήνοντας έτσι περιθώριο ευχερούς δανεισμού κατά βάση στις αγορές ομολόγων.

Το περιβάλλον αυτό άλλωστε ευνοεί σε πρωτοφανή έκταση τις διαδικασίες τιτλοποιήσεων NPLs στο εγχώριο τραπεζικό σύστημα, πολύ περισσότερο μάλιστα μέσω των Ηρακλή Ι και ΙΙ που θα απορροφήσουν με εγγύηση δημοσίου τον μεγαλύτερο όγκο «κόκκινων δανείων» από το σύστημα.

Σ’ αυτό το περιβάλλον το 2021 αναμένεται μεγαλύτερος όγκος ελληνικών εκδόσεων εταιρικών ομολόγων, μεγάλο μέρος του οποίου θα συνδεθεί με την χρηματοδότηση της συμμετοχής των ελληνικών εταιρειών στα project του Ταμείου Ανάκαμψης.

Το ερώτημα βέβαια είναι μέχρι πότε το περιβάλλον αυτό θα παραμένει τόσο ευνοϊκό για να διατηρεί ζωντανή την ζήτηση για τέτοιες περιοχές ομολογιακού κινδύνου.

Η απάντηση αναμένεται να δοθεί το ερχόμενο φθινόπωρο, όταν πλέον η ΕΚΤ θα πρέπει να ανταποκριθεί στις απαιτήσεις των αγορών και να προδιαγράψει τα επόμενα βήματά της μετά τον Μάρτιο του 2022 καταθέτοντας τις βασικές γραμμές του exit strategy στην περιοχή του ευρώ.

Εφ’ όσον βέβαια τότε έχει φανεί κάποιο φως στο βάθος του τούνελ της πανδημίας… Διαφορετικά η επέκταση του PEPP και των TLTROs θα αποτελούν μονόδρομο.