Του Νικήτα Παπαντωνίου* και του Στέλιου Ορφανάκη**

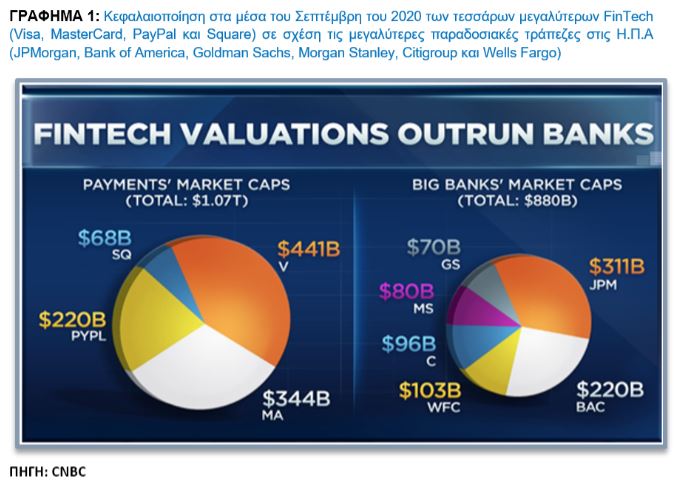

Ο όρος FinTech είναι ένας συνδυασμός που περιγράφει εταιρείες που εφαρμόζουν νέα τεχνολογία στις χρηματοοικονομικές επιχειρήσεις. Για παράδειγμα, εταιρείες που αναπτύσσουν νέες λύσεις επεξεργασίας ψηφιακών πληρωμών θεωρούνται FinTech, όπως και εταιρείες που κατασκευάζουν και λειτουργούν εφαρμογές πληρωμών από άτομο σε άτομο, online και mobile banking, λογισμικό για χρηματοοικονομικά, P2P χρηματοδότηση κ.α.. Τον τελευταίο καιρό πολύ λόγος γίνεται, κυρίως σε ξένα ειδησεογραφικά μέσα χρηματοοικονομικού περιεχομένου, σχετικά με τις εισηγμένες σε χρηματιστήρια FinTech, δεδομένου ότι η κεφαλαιοποίηση τους τον Σεπτέμβριο του 2020 ξεπέρασε το 1 τρισ. δολάρια. Ίσως πολλοί σκεφτείτε ότι ένα τρις, όταν αναφερόμαστε στη Wall Street, δεν είναι και κανένα εξωπραγματικό νούμερο! Ναι, σίγουρα θα είχε κάποια βάση η σκέψη αυτή, όμως αν σας λέγαμε ότι η κεφαλαιοποίηση των FinTech ξεπέρασε, έστω και οριακά, αυτή των παραδοσιακών Τραπεζών της, τι θα λέγατε;

Η δυναμική που έχουν αναπτύξει οι εταιρείες FinTech είναι εκπληκτική και δίνει υποσχέσεις για μελλοντική έκρηξη, με δεδομένο ότι: Α) παρά την ανάπτυξη των πληρωμών χωρίς μετρητά, που παρατηρείται την τελευταία δεκαετία, η συντριπτική πλειονότητα των πληρωμών σε όλο τον κόσμο γίνεται ακόμη με μετρητά και Β) παρά τις ανταγωνιστικές προμήθειες που δουλεύουν οι FinTech σε σχέση με τις κλασσικές τράπεζες, η πλειονότητα των καταναλωτών εξακολουθεί να χρησιμοποιεί τις τραπεζικές υπηρεσίες, που παρέχονται από τραπεζικά καταστήματα.

Όμως το μέλλον των FinTech διαγράφεται λαμπρό όχι μόνο διότι ενεργοποιούνται σε μια αγορά που έχει τη δυναμική να γίνει τρομερά μεγαλύτερη, αλλά διότι η ίδια τους η λειτουργική κερδοφορία κρύβει πολύ καλά μέσα της ένα χρυσό μυστικό. Οι μεγαλύτερες εταιρείες FinTech δραστηριοποιούνται κυρίως στο χώρο των πληρωμών και των εν γένει συναλλαγών, αυτό σε τεχνοκρατική ορολογία θα ονομάζαμε transactional banking, με αποτέλεσμα η κύρια πηγή εσόδων τους να μην είναι εκτεθειμένη σε κινδύνους και ιδιαίτερα κινδύνους που αντιμετωπίζουν οι παραδοσιακές τράπεζες λόγω των δανείων πάσης φύσεως, που είναι υποχρεωμένες εκ της φύσης της σύστασης τους να δίνουν. Ταυτόχρονα το μικρότερο ρίσκο στη λειτουργική κερδοφορία σημαίνει ότι απαιτούνται λιγότερα κεφάλαια να δεσμευθούν για τη λειτουργία τους, κάτι που φυσικά πάλι δεν ισχύει στον τραπεζικό τομέα. Μάλιστα αυτή η διαφορά στα κεφάλαια δεν είναι της τάξης του 10% ή 30% αλλά φθάνει σε τριψήφια ποσοστά!!!

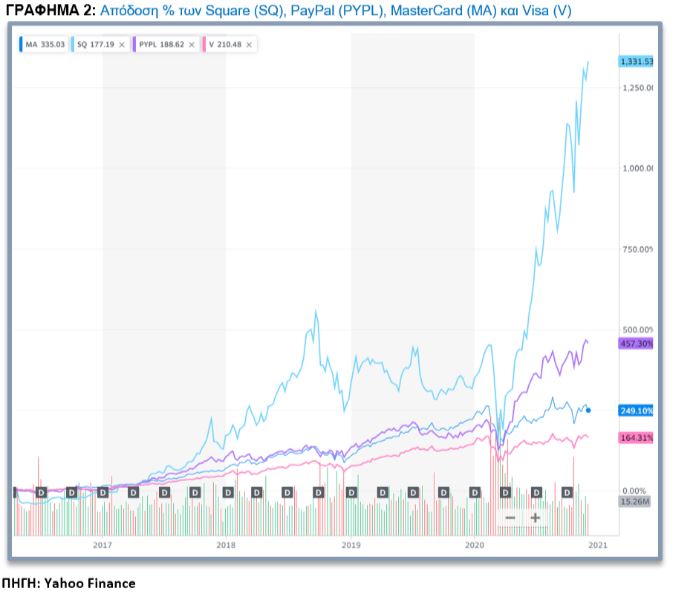

Στο παρακάτω γράφημα φαίνονται οι αποδόσεις των τεσσάρων μεγαλύτερων FinTech τα τελευταία τέσσερα χρόνια. Πρωταθλητής, με βάση την απόδοση της μετοχή της, χαρακτηρίζεται η Square (SQ) με απόδοση μεγαλύτερη από 1300%, δεύτερη έρχεται η PayPal (PYPL) με απόδοση 450% ενώ με αποδόσεις 250% και 165% ακολουθούν η MasterCard (MA) και η Visa (V) αντίστοιχα. Οι εταιρείες αυτές αναπτύσσουν δραστηριότητες οι οποίες είναι κυρίως εστιασμένες στους τρόπους πληρωμής, αποφεύγοντας το ρίσκο των δανειακών συμβάσεων και έχοντας πολύ μικρότερες κεφαλαιακές ανάγκες. Το γεγονός αυτό περιορίζει την επίβλεψη τους από τις αρμόδιες αρχές, αυξάνοντας το ρίσκο ενδεχόμενων πτωχεύσεων, με ό,τι αυτό συνεπάγεται για τις καταθέσεις που διατηρούν φυσικά πρόσωπα και εταιρείες.

Στην Ελλάδα οι μέθοδοι πληρωμής μέσω τέτοιων εφαρμογών έχει αρχίσει να αναπτύσσεται, όμως με πιο αργό ρυθμό. Η εξοικείωση με την τεχνολογία παίρνει κάποιο χρόνο, ενώ και οι τράπεζες έχουν αρχίσει να συμμετέχουν ενεργά στην συναλλακτική καθημερινότητα των πελατών τους με διάφορα είδη καρτών και POS, με δεδομένο ότι εκτός της πίστωσης, οι εγχρήματες συναλλαγές αποτελούν βασικό πεδίο δράσης του τραπεζικού συστήματος. Το ερώτημα λοιπόν είναι: γιατί υπάρχουν αυτές οι καινούργιες εταιρείες τεχνολογίας στη ζωή των πολιτών?

Η Ελλάδα είναι ένα αρκετά καλό παράδειγμα όσον αφορά το γιατί οι FinTech εταιρείες βρήκαν χώρο δράσης. Η κρίση έφερε μεγάλη μείωση στα έσοδα των τραπεζών, ειδικά από τόκους, κι έτσι το τραπεζικό σύστημα άρχισε να στρέφεται προς τα έσοδα από προμήθειες. Χαρακτηριστικό είναι το γεγονός ότι για τις τέσσερεις συστημικές τράπεζες την περίοδο 2016-2019 ανέβηκε από το 12% στο 15% του συνόλου των εσόδων, την ίδια ώρα που τα έσοδα από τόκους μειώθηκαν από 82.7% στο 72.0% με παράλληλη αύξηση των εσόδων από ομόλογα και μετοχές. Το πρόβλημα είναι ότι οι τραπεζικές χρεώσεις είναι πολύ μεγαλύτερες από τις αντίστοιχες των FinTech και για αυτό το παράλληλο σύστημα πληρωμών έχει μεγάλα περιθώρια ανάπτυξης, με κύριο «εφόδιο» το χαμηλό κόστος συναλλαγών. Το μειωμένο κόστος υπάρχει, καθώς οι εταιρείες αυτές είναι αφενός viral και έχουν μειωμένα λειτουργικά έξοδα και αφετέρου έχουν πολύ μικρότερους κεφαλαιακούς περιορισμούς κάνοντας τη λειτουργία τους πολύ πιο οικονομική.

Η άλλη πλευρά του νομίσματος είναι ότι οι εταιρείες FinTech δεν έχουν την ασφάλεια μίας τράπεζας σε θέματα καταθέσεων, καθώς δεν έχουν την επίβλεψη των κεντρικών τραπεζών, όπως το τραπεζικό σύστημα. Χαρακτηριστικό παράδειγμα τέτοιας περίπτωσης είναι η Γερμανική Wirecard, η οποία χρεοκόπησε το καλοκαίρι του τρέχοντος έτους. Οι αναλυτές εντόπισαν το λάθος στο γεγονός ότι η εταιρεία θεωρήθηκε ως οντότητα τεχνολογίας και όχι τράπεζας, ενώ είχε άδεια τραπεζικής δραστηριότητας ως FinTech πάροχος. Και έτσι αρχίζει μία συζήτηση για το πόσο ασφαλές είναι κάποιος να κάνει συναλλαγές, ειδικά με μεγάλα ποσά, με εταιρείες οι οποίες διαχειρίζονται χρήματα.

Τέλος είναι γεγονός ότι όλα τα κράτη, αλλά και η χώρα μας, προσπαθώντας να αυξήσουν τα φορολογικά έσοδα μέσω διεύρυνσης της φορολογικής βάσης εισάγουν κίνητρα για την χρήση πλαστικού χρήματος. Το γεγονός αυτό μειώνει πολύ τη χρήση μετρητών και αυτό θα βάλει κι άλλο στο παιχνίδι τους μεγάλους παίκτες των FinTech, αφού τα έσοδα τους είναι ανταγωνιστικά και γίνονται μέσω συναλλαγών και όχι πιστώσεων, γεγονός που απαλείφει το ρίσκο της πίστωσης, αλλά και τα κόστη διαχείρισης κινδύνου, τόσο σε επίπεδο ανθρώπινου δυναμικού, όσο και σε επίπεδο προβλέψεων που πρέπει να πάρουν οι τράπεζες με τη χρήση των IFRS 9 λογιστικών προτύπων.

Αποποίηση Ευθύνης : Το περιεχόμενο και οι πληροφορίες του άρθρου προσφέρονται αποκλειστικά και μόνο για ενημερωτικούς σκοπούς και σε καμία περίπτωση δεν μπορούν να εκληφθούν ως συμβουλή, πρόταση, προσφορά για αγορά ή πώληση των κινητών αξιών, ούτε ως προτροπή για την πραγματοποίηση οποιασδήποτε μορφής επένδυσης. Κατά συνέπεια δεν υφίσταται ουδεμία ευθύνη για τυχόν επενδυτικές και λοιπές αποφάσεις που θα ληφθούν με βάση τις πληροφορίες αυτές.

* Ο κ. Νικήτας Παπαντωνίου-Καρτάλης είναι πρώην CFO της Nobacco, αναλυτής της Eurobank, σύμβουλος στο ΕΒΕΑ και νυν καθηγητής-επιχειρηματίας στην εταιρεία Διακρότημα. Είναιπτυχιούχος φυσικός με μεταπτυχιακές σπουδές στα εφαρμοσμένα μαθηματικά, τα χρηματοοικονομικά-διοίκηση καθώς και στο marketing management, ενώ μεταξύ άλλων έχει πιστοποίηση σε IFRS λογιστικά πρότυπα.

** Ο κ. Στέλιος Ορφανάκης έχει εργαστεί μεταξύ άλλων θέσεων ως Επενδυτικός Σύμβουλος στην Ιδιωτική Τραπεζική (Alpha Private Bank – Όμιλος ALPHA BANK), ενώ τώρα εργάζεται ως Καθηγητής (M.Sc) Φυσικών και Θετικών Επιστημών στη Δημόσια Εκπαίδευση. Είναι πτυχιούχος φυσικός με μεταπτυχιακές σπουδές, έχει εξειδικευθεί στην Τραπεζική Διοίκηση και σε Παράγωγα Προϊόντα.