O Νοέμβριος ήταν ο μήνας όπου η μηνιαία απόδοση του Γενικού Δείκτη του Χρηματιστηρίου Αθηνών ξεπέρασε κατά τι το 29%! Η απόδοση αυτή σε ένα μήνα αποτελεί και την καλύτερη απόδοση όλων των εποχών, με τη δεύτερη καλύτερη να έχει καταγραφεί τον Απρίλιο του 2009 με +21,9% και την τρίτη καλύτερη τον Αύγουστο του 1999 με +21,9%. Οι τραπεζικές μετοχές των τεσσάρων συστημικών τραπεζών το ίδιο διάστημα κατέγραψαν άνοδο που ξεπέρασε το 70%, όπως μπορείτε να δείτε και από το παρακάτω συγκριτικό γράφημα. Παρόλα αυτά, τόσο οι τράπεζες, όσο και ο γενικός δείκτης τη χρονιά που μας πέρασε έκλεισαν πολύ χαμηλότερα από το ξεκίνημα της.

Η άνοδος των μετοχών των τραπεζών και του Γενικού Δείκτη του Χρηματιστηρίου Αθηνών συνεχίστηκε και τον Δεκέμβριο του 2020 με μικρότερο ρυθμό. Είναι προφανές ότι μετά από τέτοια άνοδο πολλά μάτια έχουν πέσει στον τραπεζικό κλάδο, με δεδομένο μάλιστα ότι έχουμε το εμβόλιο για τον COVID-19, που σε έξι με εννέα μήνες από τώρα θα γυρίσει τη σελίδα της οικονομίας, έστω και οριακά για το 2021, ενώ ταυτόχρονα οι τράπεζες ετοιμάζονται και για τον Ηρακλή ΙΙ για να ολοκληρώσουν ένα ακόμη κύμα εξυγίανσης των προβληματικών τους δανείων. Πριν απαντήσουμε στο ερώτημα που θέτουμε στον τίτλο μας, ας μελετήσουμε την κατάσταση που έχει διαμορφωθεί στο τραπεζικό σύστημα και στην ελληνική επιχειρηματικότητα.

Την τελευταία δεκαετία οι ελληνικές τράπεζες – όσες απέμειναν- βιώσαν απώλεια πολλών εσόδων τους από τα κόκκινα δάνεια. Η απαράδεκτη σχεδόν δεκαετή καθυστέρηση για την αντιμετώπιση των κόκκινων δανείων σε συνδυασμό και με την προβληματική ελληνική επιχειρηματικότητα τις οδήγησε μακριά από νέες χορηγήσεις. Αυτό τις έκανε να αυξήσουν τις τραπεζικές χρεώσεις και κυρίως να αυξάνουν τα επιτόκια πάσης φύσεως χορηγήσεων τους σε ένα παγκόσμιο περιβάλλον εξαιρετικά χαμηλών επιτοκίων, όπου το 60% των ομολόγων παγκοσμίως είναι σε αρνητικό επίπεδο, ενώ το άλλο 20% είναι κάτω από 1%. Είναι χαρακτηριστικό ότι το δεκαετές Ελληνικό ομόλογο έχει απόδοση κοντά στο 0,61% σε μία χώρα όπου το χρέος της αγγίζει το 200%, δείχνοντας ότι αφενός οι επενδυτές έχουν άγνοια κινδύνου και αφετέρου το τύπωμα χρήματος έχει δημιουργήσει ρευστότητα που δεν έχει που αλλού να διοχετευτεί.

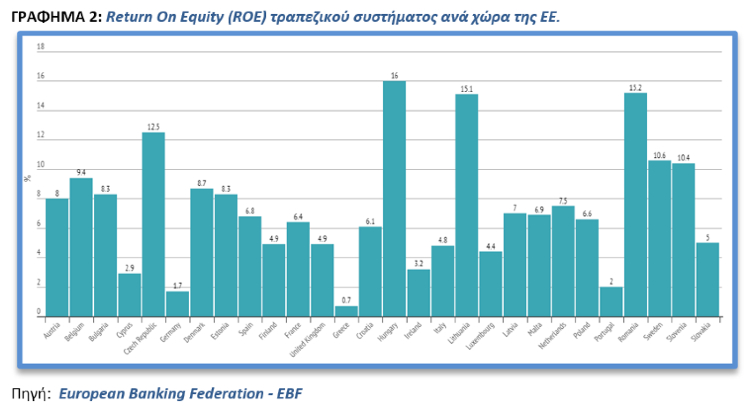

Στα τέλη του 2019 κατέγραψαν καθαρά έσοδα (λειτουργικά έσοδα – λειτουργικά έξοδα) 3,99 δις ευρώ και αφού τράβηξαν 2,7 δις ευρώ προβλέψεις, τα κέρδη προ φόρων έφθασαν στα 0,88 δις ευρώ και τα καθαρά στα 0,21 δις ευρώ. Με δεδομένο ότι τέλη του 2019 είχαν ιδία κεφάλαια (Equity) 30,1 δις ευρώ τα καθαρά τους κέρδη τους έδωσαν αποδοτικότητα (ROE) της τάξης του 0,7 ενώ ο μέσος όρος της ΕΕ είναι στο 4,7. Δηλαδή το τραπεζικό σύστημα στην ΕΕ είναι κατά 571% αποδοτικότερο από το ελληνικό τραπεζικό, ενώ ταυτόχρονα δείχνει το πόσο υποτιμημένο είναι το Ελληνικό τραπεζικό σύστημα.

Στο πρώτο ενιάμηνο του 2020 οι τράπεζες εμφάνισαν μη εξυπηρετούμενα δάνεια (ΜΕΔ) 58,7 δις ευρώ, μειωμένα κατά 9,8 δις ευρώ συγκριτικά με το τέλος Δεκεμβρίου του 2019. Ο λόγος των ΜΕΔ προς το σύνολο των δανείων παρέμεινε υψηλός σχεδόν στο 35,8%! Σύμφωνα με στοιχεία από την Ενδιάμεση Έκθεση Νομισματικής Πολιτικής της ΤτΕ Τα καθαρά έσοδα (λειτουργικά έσοδα – λειτουργικά έξοδα) ήταν 3,97 δις ευρώ – αυξημένα κατά 36,3% σε σχέση με το αντίστοιχο 9μηνο του 2019- και αφού τράβηξαν σχεδόν 4 δις ευρώ επιπλέον προβλέψεις, τα κέρδη προ φόρων έφθασαν στα -0,46 δις ευρώ και τα καθαρά μετά από φόρους στα -0,63 δις ευρώ. Προφανώς δεν μπορούμε να μιλήσουμε για αποδοτικότητα ROE το διάστημα αυτό! Στο σημείο αυτό αξίζει να αναφέρουμε ότι σε σχέση με το 2019 οι τράπεζες το 2020 έχουν διπλασιάσει τις προβλέψεις τους έναντι δανείων, ενσωματώνοντας τις τρέχουσες εκτιμήσεις τους —στο πλαίσιο του Διεθνούς Προτύπου Χρηματοοικονομικής Αναφοράς (ΔΠΧΑ 9)—για τις αναθεωρημένες μακροοικονομικές προοπτικές μετά την πανδημία. Αν οι προβλέψεις ήταν στα επίπεδα του 2019 τα νούμερα θα ήταν πολύ καλύτερα.

Για το 2021 ο στόχος είναι να φθάσουμε σε μονοψήφιο λόγο των ΜΕΔ προς το σύνολο των δανείων. Φυσικά, άλλο τι στόχους θέτουμε κι άλλο τι υλοποιούμε σε αυτή τη χώρα. Όμως ακόμη και να δεχθούμε ότι για πρώτη φορά φέτος τα τελευταία 200 χρόνια κάνουμε την επανάστασή μας και είμαστε συνεπείς, αυτό συνεπάγεται μια δύσκολη χρονιά και φέτος για τους τραπεζικούς ισολογισμούς. Όμως από το 2022 τα πράγματα θα είναι πολύ βελτιωμένα. Οι τράπεζες θα έχουν λιγότερο ενεργητικό από σήμερα αλλά θα χρειάζονται πολύ λιγότερες προβλέψεις από αυτές που πήραν το 2020. Αυτό θα δώσει αμέσως μια εκτόξευση στα κέρδη και στην καλύτερη περίπτωση θα φέρει το τραπεζικό σύστημα με αποδοτικότητα κοντά σε αυτόν που ισχύει στην ΕΕ, ενώ το price to book value θα βρεθεί περίπου στο 0,3 όταν σήμερα στην ΕΕ είναι περίπου στο 0,6. Να σημειωθεί ότι με στοιχεία από Bloomberg Markets σήμερα η ΕΥΡΩΒ έχει price to book value στο 0,4, η ΕΤΕ στο 0,38 η ΑΛΦΑ στο 0,17 και η ΠΕΙΡ 0,08. Παράλληλα οι τιτλοποιήσεις δανείων θα μειώσουν τα έσοδα από τόκους και έτσι ο στόχος για αυξήσεις των εσόδων θα πρέπει να γίνει κυρίως μέσω των νέων δανειοδοτήσεων που θα πραγματοποιηθούν μέσα στην περίοδο 2020-22.

Παράλληλα είναι γεγονός ότι τα stress tests που θα γίνουν στις τράπεζες μέσα στο 2021 θα αναγκάσουν πιθανώς μερικές από αυτές να προχωρήσουν σε έμμεσες ή άμεσες αυξήσεις μετοχικού κεφαλαίου. Όπως είναι λογικό οι αυξήσεις κεφαλαίου πρέπει να γίνουν σε μία σχετικά υψηλή τιμή ώστε να μην υποστούν μεγάλο dilution οι μετοχές και οι παλαιοί μέτοχοι να μην χάσουν τα λεφτά τους εκ νέου. Η ανάπτυξη, που πιθανώς θα έρθει για την παγκόσμια οικονομία, αλλά και για την Ελληνική, βοηθάει αρκετά ώστε οι αποτιμήσεις των τραπεζών να φτάσουν στις λογιστικές τους αξίες και αυτό είναι ένα σενάριο που πιθανώς θα δούμε για τις τραπεζικές μετοχές. Οι διοικήσεις των τραπεζών θα κάνουν ότι είναι δυνατόν ώστε να αποφευχθεί η προσέλευση των μετόχων στο ταμείο καθώς θα είναι η 4η υποχρεωτική ουσιαστικά αύξηση μετοχικού κεφαλαίου στα τελευταία 10 χρόνια. Σύμμαχος τους είναι οι πολύ καλοί core tier 1 ratio που έχουν τα τραπεζικά ιδρύματα δίνοντας τους ισχυρή κεφαλαιακή επάρκεια.

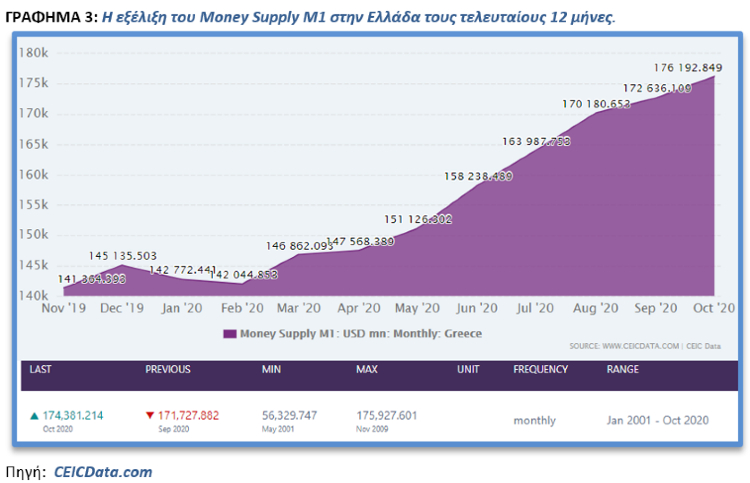

Εδώ να σημειώσουμε τα εξής: Άλλο η αξία μια εταιρείας κι άλλο η συμπεριφορά και η αξία της της μετοχής της. Ένας που αγοράζει μετοχές γίνεται μέτοχος στην εταιρεία και η περιουσία του επηρεάζεται από τις αντιδράσεις των υπόλοιπων συμμετεχόντων και όχι αποκλειστικά από τι λένε οι ισολογισμοί. Επίσης οι αντιδράσεις των συμμετεχόντων επηρεάζονται και τη διαθέσιμη ρευστότητα. Αυτή τη στιγμή η παγκόσμια ρευστότητα κτυπάει συνεχώς νέα ιστορικά υψηλά ενώ και για το 2021 υπάρχει σχεδόν η βεβαιότητα ότι οι περισσότερες κεντρικές τράπεζες με προεξάρχουσα τη Fed θα αυξήσουν κι άλλο τον ισολογισμό τους. Αλλά ακόμη και στην Ελλάδα αν δούμε τη διαθέσιμη ρευστότητα το συμπέρασμα είναι το ίδιο. Στην Ελλάδα η διαθέσιμη ρευστότητα (Money Supply M1) τον Οκτώβριο του 2020 έφθασε μια ανάσα από τα υψηλά της τελευταίας 20ετίας που καταγράφηκαν τον Νοέμβριο του 2009!

Όλα τα παραπάνω μπορούν να μας οδηγήσουν στην απάντηση για το αν οι τράπεζες αποτελούν επενδυτική ευκαιρία. Μάλιστα λόγω του πλήθος των στοιχείων θα σας δώσουμε δύο απαντήσεις. Η πρώτη απάντηση θα είναι με όρους θεμελιωδών: «Η μόνη περίπτωση για να ανέβουν οι τραπεζικές μετοχές σε σχετικά υψηλότερα επίπεδα από τα σημερινά, είναι να υπάρχει μία πιστωτική επέκταση στην Ελληνική επικράτεια με σωστό pricing και πιστωτικά κριτήρια, ενώ παράλληλα οι τιτλοποιήσεις των δανείων να μην έχουν μεγάλο αποτύπωμα στα κεφάλαιά τους και κυρίως, την ίδια ώρα η Ελληνική οικονομία να αναπτύσσεται με γοργούς ρυθμούς, γεγονός που θα προσφέρει ανάγκες για ρευστότητα, ειδικά στο χώρο των επιχειρηματικών δανείων.» Με λίγα λόγια, ακόμη και αν άλλο πάνε καλά στο μέρος που αφορά τους τραπεζικούς ισολογισμούς, το μέλλον των τραπεζών εξαρτάται και από την Ελληνική οικονομία, δηλαδή από τους πολιτικούς και συγκεκριμένα τους Έλληνες πολιτικούς.

Η δεύτερη απάντηση θα είναι με όρους χρηματιστηριακούς: «Οι αγορές και εν προκειμένω οι μετοχές πέφτουν γιατί η αξία των μετοχών προς πώληση είναι περισσότερη από την προσφερόμενη ρευστότητα και ανεβαίνουν όταν η προσφερόμενη ρευστότητα είναι μεγαλύτερη από τη διαθέσιμη προς πώληση αξία των μετοχών.» Περίπου σαν προσφορά και ζήτηση. Η δεύτερη μας απάντηση δεν αναφέρεται μόνο στις τραπεζικές μετοχές. Δεν θα μας έκανε καμία εντύπωση εταιρείες “Zομπι”, εισηγμένες στο Ελληνικό χρηματιστήριο , να δώσουν πολύ μεγαλύτερες βραχυπρόθεσμες αποδόσεις σε σχέση με τις μετοχές που ανήκουν σε εταιρείες που αλλάζουν τον κόσμο μας! Καλώς ήρθατε στον κόσμο των αγορών!

Καλή χρονιά και καλή τύχη!

Αποποίηση Ευθύνης : Το περιεχόμενο και οι πληροφορίες του άρθρου προσφέρονται αποκλειστικά και μόνο για ενημερωτικούς σκοπούς και σε καμία περίπτωση δεν μπορούν να εκληφθούν ως συμβουλή, πρόταση, προσφορά για αγορά ή πώληση των κινητών αξιών, ούτε ως προτροπή για την πραγματοποίηση οποιασδήποτε μορφής επένδυσης. Κατά συνέπεια δεν υφίσταται ουδεμία ευθύνη για τυχόν επενδυτικές και λοιπές αποφάσεις που θα ληφθούν με βάση τις πληροφορίες αυτές.

* Ο κ. Στέλιος Ορφανάκης έχει εργαστεί μεταξύ άλλων θέσεων ως Επενδυτικός Σύμβουλος στην Ιδιωτική Τραπεζική (Alpha Private Bank – Όμιλος ALPHA BANK), ενώ τώρα εργάζεται ως Καθηγητής (M.Sc) Φυσικών και Θετικών Επιστημών στη Δημόσια Εκπαίδευση. Είναι πτυχιούχος φυσικός με μεταπτυχιακές σπουδές, έχει εξειδικευθεί στην Τραπεζική Διοίκηση και σε Παράγωγα Προϊόντα.

** Ο κ. Νικήτας Παπαντωνίου-Καρτάλης είναι πρώην CFO της Nobacco, αναλυτής της Eurobank, σύμβουλος στο ΕΒΕΑ και νυν καθηγητής-επιχειρηματίας στην εταιρεία Διακρότημα. Είναι πτυχιούχος φυσικός με μεταπτυχιακές σπουδές στα εφαρμοσμένα μαθηματικά, τα χρηματοοικονομικά-διοίκηση καθώς και στο marketing management, ενώ μεταξύ άλλων έχει πιστοποίηση σε IFRS λογιστικά πρότυπα.