Γραμμή για το πως θα κινηθεί στην επερχόμενη αξιολόγηση της ελληνικής οικονομίας στις 24 Ιουλίου δίνει ο οίκος Fitch σε έκθεσή του για τις προοπτικές των χωρών της Δυτικής Ευρώπης στο γ' τρίμηνο του 2020 .

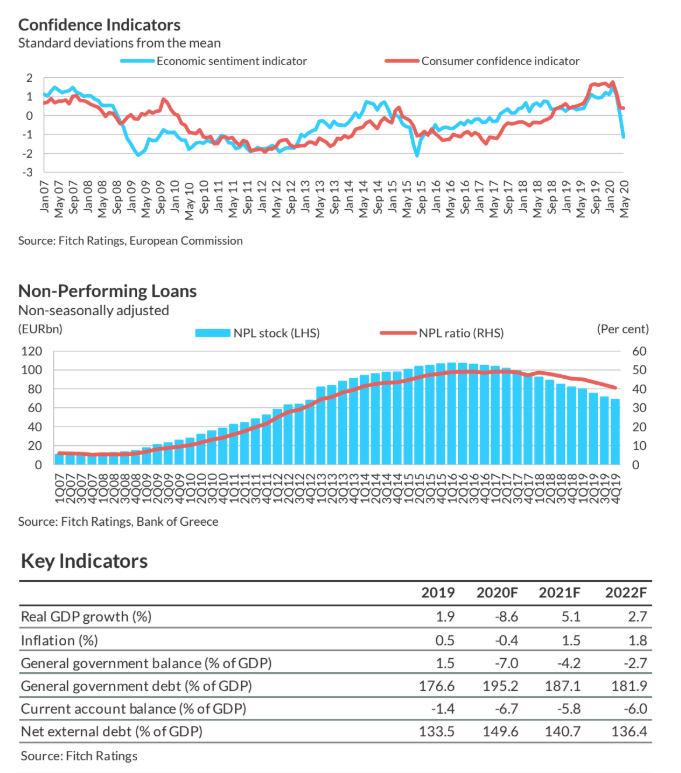

Όπως αναφέρει ο οίκος η αναθεώρηση του outlook -των προοπτικών- την ελληνικής οικονομίας σε σταθερό από θετικό στις 23 Απριλίου αντικατοπτρίζει τη σημαντική επίδραση της πανδημίας στην οικονομική δραστηριότητα, στα δημοσιονομικά και στους εξωτερικούς λογαριασμούς. Η Fitch εκτιμά πως η ύφεση θα φτάσει το 8,6% το 2020 αναθεωρημένη κατά 0,5% προς τα πάνω από το 8,1% που ήταν η πρόβλεψη του οίκου τον Απρίλιο, αντικατοπτρίζοντας τα αναγκαία μέτρα που εφαρμόστηκαν για τον περιορισμό της πανδημίας, την παγκόσμια ύφεση, και τη «βουτιά» του τουρισμού. Στην προοπτική ανάπτυξης της ελληνικής οικονομίας το 2021 ο οίκος διατηρεί το 5,1% που εκτιμούσε πριν από τρεις μήνες.

Ο οίκος αναφέρει πως η πτώση της δραστηριότητας και τα μέτρα για τη στήριξη της οικονομίας θα οδηγήσουν σε απότομη επιδείνωση του ισοζυγίου του προϋπολογισμού, αναμένοντας πως το ισοζύγιο της γενικής κυβέρνησης θα καταγράψει έλλειμμα 7,0% το 2020 από πλεόνασμα 1,5% του ΑΕΠ το 2019, ενώ και το πρωτογενές ισοζύγιο θα εμφανίσει έλλειμμα μετά από τέσσερα συνεχόμενα έτη πλεονασμάτων. Το έλλειμμα τρεχουσών συναλλαγών θα διευρυνθεί σημαντικά, στο 6,7% του ΑΕΠ από 1,4% το 2019, λόγω των περιορισμένων αφίξεων τουριστών όπως αναφέρει ο οίκος.

Αύξηση του δημοσίου χρέους

Στο ζήτημα του χρέους η Fitch εκτιμά πως θα φτάσει στο 195,2% του ΑΕΠ το 2020, ενώ το 2021 θα υποχωρήσει στο 187,1% και στο 181% το 2022. Ωστόσο, παρότι θα παραμείνει σε υψηλά επίπεδα, υπάρχουν παράγοντες που στηρίζουν τη βιωσιμότητά του, όπως το υψηλό cash buffer που διασφαλίζει τις χρηματοδοτικές ανάγκες της χώρας για το 2020-2021, καθώς και το ευνοϊκό του προφίλ που σημαίνει ότι το κόστος εξυπηρέτησής του θα διατηρηθεί σε χαμηλά επίπεδα.

Που θα κριθεί η αναβάθμιση

- Επιστροφή του δημόσιου χρέους/ΑΕΠ σε σταθερή πτωτική πορεία μετά την πανδημία, για παράδειγμα μέσω της δημοσιονομικής εξυγίανσης, της επιστροφής στην ανάπτυξη και της διατήρησης των χαμηλών επιτοκίων.

- Βελτίωση της μεσοπρόθεσμης πορείας της ανάπτυξης μετά το σοκ του κορονοϊού, ιδιαίτερα εάν υποστηρίζεται από την εφαρμογή αποτελεσματικών διαρθρωτικών μεταρρυθμίσεων.

- Μειωμένο ρίσκο μεταφοράς των κινδύνων του τραπεζικού συστήματος στον κρατικό ισολογισμό.

Παράγοντες που θα μπορούσαν να οδηγήσουν σε υποβάθμιση

- Αποτυχία μείωσης του χρέους/ΑΕΠ λόγω, για παράδειγμα, μίας μεγαλύτερης περιόδου δημοσιονομικής χαλάρωσης και οικονομικής συρρίκνωσης.

- Αρνητικές εξελίξεις στον τραπεζικό κλάδο που θα αυξήσουν τον κινδύνους για τα δημόσια οικονομικά και την πραγματική οικονομία.

- Τα συνεχιζόμενα ελλείμματα τρεχουσών συναλλαγών λόγω της παρατεταμένης πτώσης στην τουριστική με περαιτέρω εξασθένηση της εξωτερικής θέσης της Ελλάδας.