Συνέχεια στην ανοδική τάση στην αγορά κρατικού χρέους καταγράφηκε στις αρχές Οκτωβρίου με το Δείκτη Κρατικών Ομολόγων της Τράπεζας Πειραιώς να σημειώνει νέο ιστορικό υψηλό στα τέλη του μήνα. Συγκεκριμένα, στα τέλη Οκτωβρίου ο Δείκτης κατέγραψε άνοδο της τάξης του 1,68% φτάνοντας τις 646 μονάδες. Αντίστοιχα, το μεσοσταθμικό YtM του Δείκτη σημείωσε πτώση φτάνοντας το 1,12%, 20 μονάδες βάσης χαμηλότερα σε σχέση με τα τέλη του προηγούμενου μήνα.

Όσον αφορά τα επιμέρους ομόλογα του Δείκτη, η μεγαλύτερη μεταβολή σημειώθηκε στο ομόλογο με λήξη το 2025 (5ετία) το οποίο βρέθηκε να είναι 33 μβ χαμηλότερα σε σχέση με τον Σεπτέμβριο στο 0,52%. Παρομοίως κινήθηκαν και το 10ετές (λήξη 2029) και 7ετές ομόλογο (λήξη 2026) τα οποία κατέγραψαν κέρδη της τάξης των 18 και 30 μβ αντίστοιχα.

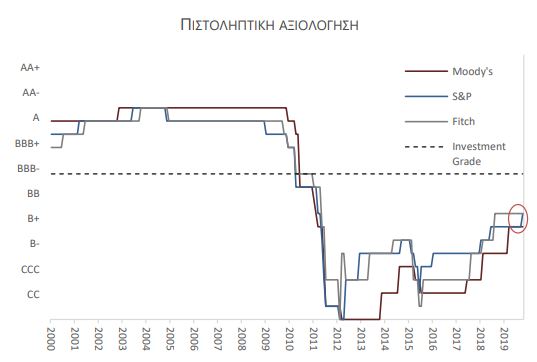

Το εύρος επιτοκίων (spread) της ελληνικής 10ετίας έναντι των αντίστοιχων γερμανικών ομολόγων κατέγραψε περαιτέρω αποκλιμάκωση τον Οκτώβριο κατά 35 μβ στις 157 μβ φτάνοντας στα χαμηλότερα επίπεδα των τελευταίων 10 ετών (Νοέμβριος 2009 στις 183 μβ). Σύμφωνα με το μοντέλο αποτιμήσεων το επίπεδο του εύρους των 10ετών ομολογιακών αποδόσεων δικαιολογείται εξολοκλήρου από τη βελτίωση των σχετικών θεμελιωδών μεγεθών της ελληνικής οικονομίας σε σύγκριση με την γερμανική κάτι που επιβεβαιώνεται και με την απόφαση του οίκου S&P για αναβάθμιση της πιστοληπτικής αξιολόγησης του ελληνικού αξιόχρεου στο ΒΒ- με θετικές προοπτικές. Τα θεμελιώδη μεγέθη με την μεγαλύτερη συμβολή σε αυτή την πτωτική τάση εντοπίζονται στην βελτίωση του οικονομικού κλίματος στην μεταποίηση αλλά και στην εξομάλυνση των κινδύνων στον χρηματοπιστωτικό τομέα.

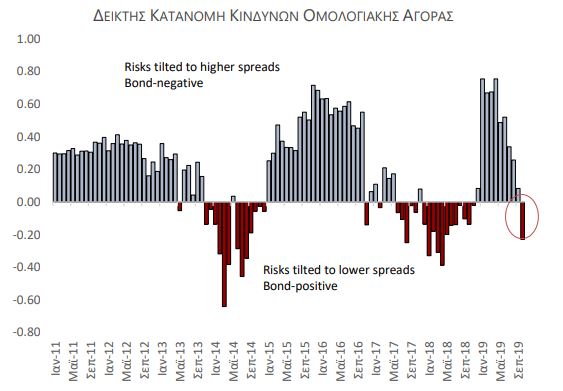

Μια εξίσου σημαντική παρατήρηση αφορά την αντιστροφή στην εξισορρόπηση των κινδύνων όπως αντικατοπτρίζεται στον Δείκτη Κατανομής Κινδύνων της αγοράς κρατικών ομολόγων. Συγκεκριμένα, η πιθανότητα περαιτέρω πιέσεων προς τα πάνω στο 10ετες spread (downside risk) έχει αντισταθμιστεί πλέον από την πιθανότητα για τάση προς χαμηλότερα spread (upside risk). Η συγκεκριμένη εξέλιξη είναι πιθανώς αποτέλεσμα προσδοκιών για περαιτέρω βελτίωση στις πιστοληπτικές αξιολογήσεις αλλά και της απόφασης του Eurogroup για εκταμίευση των κερδών ύψους 767 εκατ. ευρώ από ελληνικά ομόλογα που διακρατούσε η ΕΚΤ.

Ανοδική πορεία και τον Οκτώβριο

Ανοδικά κινήθηκε τον Οκτώβριο και ο Δείκτης Εταιρικών Ομολόγων της Τράπεζας Πειραιώς αντιστρέφοντας την επιβράδυνση στο πρώτο δεκαήμερο του μήνα και σημειώνοντας αύξηση της τάξης του 0,85% φτάνοντας τις 139,1 μονάδες. Συγκεκριμένα, το μεσοσταθμικό YtM του Δείκτη έφτασε το 3,59% στις 7 Οκτωβρίου για να καταγράψει κέρδη της τάξης των 55 μβ μέχρι και το τέλος του μήνα παρά την έντονη μεταβλητότητα των ομολόγων της Intralot και MLS.

Η ανοδική τάση των τιμών των ελληνικών εταιρικών ομολόγων αυτό το μήνα είναι ως επι το πλείστων απόρροια θετικών νέων σχετικά με τις ελληνικές χρηματοπιστωτικές αγορές και την ελληνική οικονομία γενικότερα αλλά και του διεθνούς περιβάλλοντος. Συγκεκριμένα, όσον αφορά τους εγχώριους δείκτες οικονομικής δραστηριότητας παρατηρείται σταθεροποίηση στα υψηλά τους επίπεδα με τον ESI να καταγράφει οριακή επιβράδυνση κατά 0,4% στις 106,7 μονάδες και τον δείκτη PMI στην μεταποίηση να παραμένει σταθερός στις 53,5 μονάδες.

Επιπρόσθετα, ως σημαντικοί παράγοντες ώθησης των εγχώριων εταιρικών ομολόγων αναδεικνύονται η μείωση των spread των ευρωπαϊκών ομολόγων υψηλής απόδοσης και το αρκετά υψηλό επίπεδο κεφαλαιοποίησης των διεθνών ομολόγων με αρνητική απόδοση παρά την πτώση που σημειώθηκε τους τελευταίους 2 μήνες. Συγκεκριμένα, οι εξελίξεις στους δύο δείκτες χαρακτηρίζουν την διάθεση των επενδυτών για υψηλότερες αποδόσεις στα χαρτοφυλάκια τους με τους εγχώριους τίτλους να ωφελούνται από μια τέτοια εξέλιξη.

Σε αυτό το περιβάλλον αναμένεται η περαιτέρω εμβάθυνση της ελληνικής αγοράς εταιρικών ομολόγων με τις ΟΠΑΠ, Τιτάνα, Μυτιληναίος και ΔΕΗ να προχωρούν σε έκδοση νέων ομολόγων μέσα στο επόμενο εξάμηνο ανάλογα και με τις συνθήκες που θα επικρατήσουν στην αγορά κυβερνητικών ομολόγων. Στην περίπτωση δε που οι συγκεκριμένες εκδόσεις ακολουθηθούν από παρόμοιο επενδυτικό ενδιαφέρον όπως αυτό στην περίπτωση του 7ετους ομολόγου της Τέρνα Ενεργειακή (υπερκάλυψη 4.5 φορές) τότε οι συγκεκριμένες εταιρείες θα δουν σημαντικά οφέλη όσον αφορά το κόστος δανεισμού τους.