Αναμφίβολα ο «Ηρακλής Ι» και ο «Ηρακλής ΙΙ» – μαζί το ενδεχόμενο μιας «Bad Bank» - είναι τα μείζονα εργαλεία επιβίωσης για το εγχώριο τραπεζικό σύστημα.

Η αποτελεσματική ενεργοποίησή τους ισοδυναμεί με μία επιχείρηση απελευθέρωσης των ισολογισμών τους από την θανατηφόρα «αχίλλειο πτέρνα» των δεκάδων δισ. NPLs. Παλιών και νέων.

Η επιχείρηση αυτή είναι πρωτοφανής όσο αφορά τις διαστάσεις της στα χρηματοπιστωτικά ιστορικά της Ευρώπης.

Αν αυτή η «επιχείρηση» τοποθετηθεί στο διεθνές χρηματοοικονομικό περιβάλλον, εύκολα κανείς διαπιστώνει ότι υπάρχουν «καλά νέα», αλλά και πολύ ανησυχητικά και «κακά νέα».

Και τα καλά και τα κακά νέα παραδόξως έχουν την ίδια πηγή: την «υποδοχή» από τις αγορές των τιτλοποιήσεων που θα προκύψουν από τα δύο γιγάντια προγράμματα «πώλησης» ιδιωτικού χρέους.

Τα καλά νέα είναι ότι στον βραχυμεσοπρόθεσμα ορατό ορίζοντα, οι Κεντρικές Τράπεζες τόσο σύμφωνα με τις ηδη υπάρχουσες εξαγγελίες, όσο και με τα πραγματικά γεγονότα, που καθορίζουν την νομισματική πολιτική τους, είναι υποχρεωμένες να κρατούν πολύ χαμηλά τα επιτόκια και να στηρίζουν με τις αγορές τους, τους τίτλους κρατικού και ιδιωτικού χρέους.

Η «στάση» αυτή έχει δημιουργήσει μία ισχυρή αυτό-τροφοδοτούμενη τάση αναζήτησης αποδόσεων ακόμα και από τους «επίσημους» θεσμικούς επενδυτές, γεγονός που ανοίγει τις πόρτες για την υποδοχή των τιτλοποιήσεων του Ηρακλή Ι και ΙΙ.

Τα κακά νέα έρχονται πάλι από τις αγορές.

Και αφορούν αφ’ ενός το αν και πότε οι Κεντρικές Τράπεζες θα αρχίσουν να αλλάζουν στάση. Ήτοι αν θα αρχίσουν να προειδοποιούν τις αγορές για το ενδεχόμενο ενός νέου «tapering» δηλαδή μιας σταδιακής απόσυρσης των τεράστιων όγκων ρευστότητας με τις οποίες κρατούν όρθιες τις δημοσιονομικές πολιτικές των κρατών, αλλά – ταυτόχρονα – και τις χρηματιστηριακές αγορές, οδηγώντας τους δείκτες τους σε ιστορικά ύψη. Και αυτό το κάνουν ήδη πριν από το ξέσπασμα της πανδημίας…

Ο αφορμή που αυτή η «κουβέντα» ξαναμπαίνει στο τραπέζι είναι τα «πρακτικά» από τις τελευταίες συνεδριάσεις της Fed και της ΕΚΤ στα οποία η συζήτηση αυτή άρχισε άμεσα και έμμεσα από ορισμένους κεντρικούς τραπεζίτες…

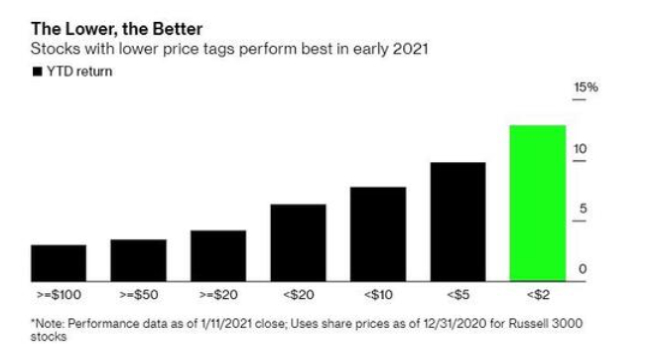

Αφ’ εταίρου όμως η συζήτηση αυτή και οι ανησυχίες που διαπιστώνονται ήδη στις αναλύσεις μεγάλων επενδυτικών Οίκων, επισημαίνουν κάποιες επενδυτικές συμπεριφορές (βλέπε παρατιθέμενο διάγραμμα), οι οποίες ιστορικά συνδέονται με ακραίες αναταράξεις.

Οι υπάρχουσες στατιστικές και ειδικά στα αμερικάνικα χρηματιστήρια φωτογραφίζουν μία τέτοια «συμπεριφορά».

Ήδη από τις αρχές του έτους εμφανίζεται μία κατακόρυφη αύξηση των ποσοστών δανεισμού για την αγορά μετοχών και ταυτόχρονα μία μεγάλη στροφή σε μετοχικού τίτλους οι οποίοι μέχρι το πρόσφατο παρελθόν δεν συγκέντρωναν την προσοχή των επενδυτών καθώς βρίσκονταν στον «πάτο» του πηγαδιού.

Μετοχές οι οποίες αφορούν εταιρείες που δεν συγκεντρώνουν επενδυτικά κίνητρα και των οποίων οι τιμές βρίσκονται πολύ κοντά ακόμα και στο ένα δολάριο.

Από τα τέλη του 2020 και ιδιαίτερα με την είσοδο του 2021 οι μετοχές αυτές ξαφνικά άρχισαν να γίνονται το κέντρο του επενδυτικού ενδιαφέροντος, ανεξάρτητα από τα οικονομικά χαρακτηριστικά των εταιρειών που αφορούν.

Ορισμένοι αναλυτές υποστηρίζουν ότι το «φαινόμενο» αυτό είναι αποτέλεσμα της αδυναμίας των μικροεπενδυτών (που έχουν αυξηθεί κατακόρυφα μετά την δημιουργία των επενδυτικών «εργαλείων» σαν την πλατφόρμα RobinHood και άλλες που ακολούθησαν) να ακολουθήσουν τις αστρονομικές τιμές εταιρειών, όπως η Tesla, κ.α., αλλά και θεσμικών που αναζητούν στο νέο περιβάλλον αποδόσεις σε… ξεχασμένα χαρτιά.

Η «τάση» αυτή που θυμίζει πολλά από το ελληνικό χρηματιστήριο στις αρχές της πρώτης δεκαετίας του 2000…

Και είναι και ένα κλασσικό σημάδι προειδοποίησης για το τέλος του τρελού «γλεντιού»… που έχει μεσολαβήσει.

Κανείς από τους αναλυτές που επισημαίνουν αυτά τα νέα χαρακτηριστικά βέβαια δεν παίρνει το ρίσκο να υποδείξει πότε έρχεται το τέλος του γλεντιού. Όμως ολοένα και περισσότεροι επιλέγουν την ακόλουθη φράση για να ξεφύγουν από την «ευθύνη» αυτή: «το ερώτημα δεν είναι αν το τέλος έρχεται, αυτό είναι βέβαιο, αλλά το πόσο κοντά είναι ήδη. Κατά συνέπεια το μεγαλύτερο ερώτημα είναι το πόσο κοντά πρέπει να βρίσκεται κανείς στην έξοδο κινδύνου…».

Σε ένα τέτοιο περιβάλλον αναμφίβολα, ο χρόνος ενεργοποίησης των τιτλοποιήσεων του Ηρακλή Ι και ΙΙ, αποτελεί το πλέον χρήσιμο και κρίσιμο ζήτημα για τους διαχειριστές τους, αλλά κυρίως για τους επικεφαλείς των τραπεζών που θα πάρουν μέρος σ΄ αυτή την επιχείρηση…