Η αλήθεια είναι ότι οι αντιδράσεις των αγορών στις δηλώσεις Πάουελ για τον πληθωρισμό και τις προθέσεις της Fed για τα επιτόκια δεν φαίνεται να έπεισαν τις αγορές.

Σε αυτό ίσως συνέβαλε και το γεγονός ότι χθες ο ΟΠΕΚ άφησε ανοικτό προς τα πάνω, το ενδεχόμενο για μεταβολές των τιμών στο πετρέλαιο. Λίγο πολύ ο ΟΠΕΚ έκανε περισσότερο πειστική την πρόβλεψη για τα 70 δολ. το βαρέλι μέσα στην χρονιά…

Μέσα σε ένα τέτοιο περιβάλλον το να υποστηρίζει ο Πάουελ ότι η άνοδος του πληθωρισμού θα είναι προσωρινή δεν ακούστηκε και πολύ καλά.

Ο επικεφαλής της Fed διάλεξε εκφράσεις που συνέτειναν σ’ αυτό : «Περιμένουμε ότι με το άνοιγμα της οικονομίας και – όπως ελπίζουμε – με την ανάκαμψη, θα διαπιστώσουμε μία αύξηση του πληθωρισμού που θα οφείλεται στις επιπτώσεις βάσης… Αυτό θα μπορούσε να δημιουργήσει μία αυξητική πίεση στις τιμές…». Μια αύξηση η οποία κατά τον κ. Πάουελ «πιθανότατα» θα είναι «μεταβατική»…

Οι αντιδράσεις των αγορών μετά τις δηλώσεις αυτές που συνοδεύτηκαν από την διαβεβαίωση ότι η Fed θα συνεχίσει με την ίδια νομισματική πολιτική, έδειξαν ότι ο κ. Πάουελ δεν ήταν ιδιαίτερα πειστικός.

Πολύ περισσότερο που οι γενικευμένες προβλέψεις για τις επιπτώσεις του γιγάντιου πακέτου στήριξης των 1,9 τρισ. δολ που έχει εγκρίνει η Βουλή και αναμένεται να περάσει και από την Γερουσία, τουλάχιστον στο ένα τρίτο του θα απορροφηθεί στην κατανάλωση.

Στο περιβάλλον αυτό, με το δολάριο να γίνεται ο καθρέπτης των διεργασιών που πυροδοτεί η νομισματική και δημοσιονομική πολιτική στις ΗΠΑ, η κα Λαγκάρντ την επόμενη εβδομάδα καλείται να περάσει ανάμεσα στις Συμπληγάδες της αδυναμίας της Ε.Ε. να αντιμετωπίσει ταυτόχρονα την πανδημία και την ύφεση και τις αγορές, οι οποίες περιμένουν χωρίς κατεύθυνση τις δηλώσεις της μετά το ΔΣ.

Στο μεταξύ η Ε.Ε. βρίσκεται με το χαμηλότερο ποσοστό εμβολιασμών από όλες τις ισχυρές οικονομίες και πολύ μακριά από εκείνη των ΗΠΑ και Κίνας, χάρη στην «διαχείριση» της Κομισιόν, με αποτέλεσμα τα lockdown να επεκτείνονται αντί να αποσύρονται με αποτέλεσμα την διακοπή των μετακινήσεων ανθρώπων και προϊόντων στο εσωτερικό της και διασυνοριακά.

Μπροστά στην κατάσταση αυτή η κα Λαγκάρντ – τουλάχιστον με τις προς στιγμή πληροφορίες – βρίσκεται μπροστά σε δύο τάσεις, της άμεσης αντίδρασης την ερχόμενη Πέμπτη ή την αναμονή μέχρι και την διαμόρφωση της εικόνας του Μαίου.

Το δίλλημα θα απαντηθεί την ερχόμενη Πέμπτη. Η κα Λαγκάρντ θα πρέπει να αντιμετωπίσει τα ίδια προβλήματα με αυτά που αντιμετώπισε ο Πάουελ, το κατά πόσο δηλαδή τα «λόγια» της ΕΚΤ θα αρκούν πιά για να καθησυχάσουν τις αγορές μπροστά στο εκρηκτικό μίγμα της πανδημίας, της ύφεσης και της επανεμφάνισης του πληθωρισμού.

Αυτό το μίγμα είναι «καινούργιο» και δεν μπορεί να απαντηθεί με παλιές καθησυχαστικές δηλώσεις.

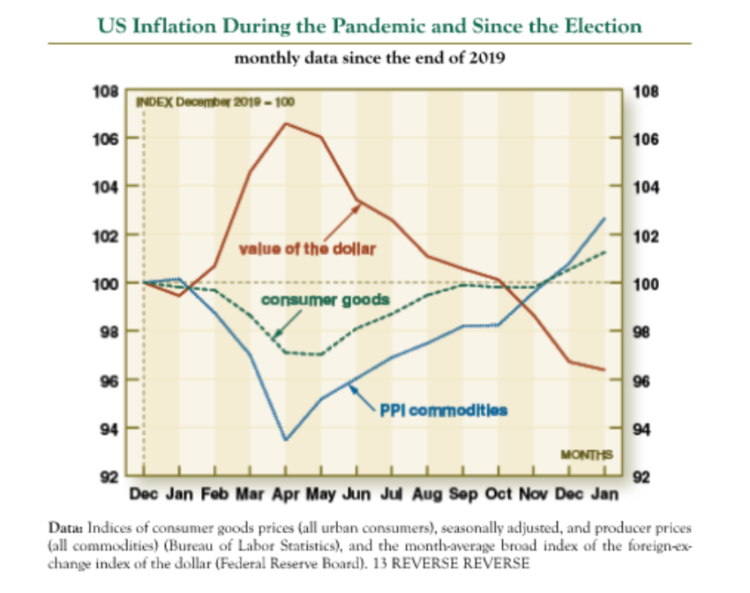

Είναι σαφές ότι η εκτίναξη των τιμών πρώτων υλών και πετρελαίου σε συνδυασμό με τις τιμές των τροφίμων άμεσης κατανάλωσης, σε συνθήκες που οι αλυσίδες τροφοδοσίας παραμένουν κατακερματισμένες, είναι ενας συνδυασμός του οποίου η πρόβλεψη δεν δείχνει να είναι προσωρινή. Και αυτό εδώ και καιρό φαίνεται στην «τιμή» του δολαρίου (βλέπε σχετικό πίνακα).

Αν η τάση του δολαρίου παραμείνει για τους λόγους αυτούς ίδια ή έστω στην ίδια κατεύθυνση με σκαμπανευάσματα, αυτό είναι κάτι που η κα Λαγκάρντ δεν μπορεί να αγνοήσει.

Με άλλα λόγια τα σκαμπανευάσματα στις αποδόσεις των κρατικών ομολόγων της Ε.Ε. πρώτον δεν εξαρτώνται πλέον μόνο από τις αγορές της (APP και PEPP) και δεύτερον είναι υποχρεωμένη να «δουλέψει» με την ισοτιμία του ευρώ καθώς η περιβόητη ανάκαμψη στην Ευρώπη δεν μπορεί να γίνει με ένα ευρώ στα «ύψη».

Λίγο πολύ η κατάσταση μοιάζει πλέον «μπρος γκρεμός και πίσω ρέμα…».

Σε ένα τέτοιο περιβάλλον με ανοιχτά τα ζητήματα των αποδόσεων στα κρατικά ομόλογα της Ευρωζώνης, οι συνέπειες είναι άμεσες στα εταιρικά ομόλογα. Και στο κύμα τιτλοποιήσεων στο οποίο βασίζεται ο Ηρακλής Ι και ΙΙ. Αυτό βέβαια επηρεάζει σε μεγαλύτερο βαθμό τις χώρες του ευρωπαϊκού νότου, αλλά ειδικά για την Ελλάδα η εξέλιξη του κόστους δανεισμού του τραπεζικού τομέα, εκτός ΕΚΤ, θα είναι καθοριστικό, καθώς – να μη το ξεχνάμε – αυτό έχει συνδεθεί με τις εγγυήσεις του δημοσίου και τις αποδόσεις των τιτλοποιήσεων που βρίσκονται σε εξέλιξη.

Υπηρεσιακός παράγοντας της ΕΚΤ στον οποίο απευθύνθηκε το insider.gr για να διευκρινίσει το τι ακολουθεί, υποστήριξε ότι στο πολύ σημαντικό αυτό εγχείρημα για την ουσιαστική απομείωση του όγκου των NPLs στο ελληνικό τραπεζικό σύστημα «ο παράγοντας χρόνος θα είναι καθοριστικός», παρά την ιδιαιτερότητα της κατάστασης...