Την θέση τους στο νέο επιχειρηματικό τοπίο που διαμορφώνεται με γοργά βήματα καλούνται να επιλέξουν οι ασφαλιστικές επιχειρήσεις καθώς αυτή την περίοδο πραγματοποιούνται σημαντικές αλλαγές. Στην νέα εποχή που δημιουργείται οι εταιρίες θα πρέπει να πάρουν κρίσιμες αποφάσεις για τον ρόλο που θα διαδραματίσουν το επόμενο διάτημα. Διαφορετικά κινδυνεύουν να μείνουν εκτός της αγοράς με αποτέλεσμα να κλείσουν ή να εξαγοραστούν.

Η Pia Tischhauser Senior Partner & Managing Director, Global Leader του Insurance Practice της The Boston Consulting Group βρέθηκε πρόσφατα στη χώρα μας όπου πραγματοποιήθηκε το Global Insurance Practice Area meeting της εταιρείας με τη συμμετοχή περισσότερων από 150 ειδικών στον κλάδο των ασφαλίσεων και μίλησε στο insider.gr για τις προκλήσεις και τις τάσεις των κλάδου της ιδιωτικής ασφάλισης.

Το μήνυμά της ήταν ξεκάθαρο. Το μέλλον έρχεται με γοργά βήματα και οι εταιρείες θα πρέπει να προετοιμαστούν κατάλληλα: «Η ασφαλιστική αγορα παγκοσμίως βρίσκεται σε μια πολύ ενδιαφέρουσα φάση. Βλέπουμε σημαντικές αλλαγές που συμβαίνουν στην Κίνα και στις ΗΠΑ και ξεκινούν να εμφανίζονται και στην Ευρώπη και εδικά στη Γερμανία και τη Βρετανία αλλά πολύ γρήγορα θα έρθουν και στην Ελλάδα», σημείωσε.

Ποιες είναι οι βασικές τάσεις που θα καθορίσουν το μέλλον της ασφαλιστικής βιομηχανίας;

Το κρίσιμο θέμα αυτή τη στιγμή είναι το ποιος έχει πρόσβαση στον τελικό καταναλωτή. Σήμερα έχουμε πράκτορες και μεσίτες που διαχειρίζονται την επαφή με τον πελάτη. Αυτός είναι ένας πολύ δαπανηρός τρόπος για να προσεγγίζει κανείς πελάτες καθώς απ’ εκεί προέρχεται περίπου το 1/3 του διαχειριστικού κόστους των ασφαλιστικών εταιρειών.

Το κρίσιμο θέμα αυτή τη στιγμή είναι το ποιος έχει πρόσβαση στον τελικό καταναλωτή. Σήμερα έχουμε πράκτορες και μεσίτες που διαχειρίζονται την επαφή με τον πελάτη. Αυτός είναι ένας πολύ δαπανηρός τρόπος για να προσεγγίζει κανείς πελάτες καθώς απ’ εκεί προέρχεται περίπου το 1/3 του διαχειριστικού κόστους των ασφαλιστικών εταιρειών.

Ένα βασικό σημείο είναι ότι σε αντίθεση με μια τράπεζα όπου η επαφή με τον πελάτη είναι συνεχής στις ασφαλιστικές εταιρείες η επαφή γίνεται συνήθως μια φορά με το κλείσιμο του συμβολαίου και μετά πάλι στην περίπτωση ζημιάς. Υπάρχουν όμως άλλοι κλάδοι που αλληλεπιδρούν συχνότερα με τους πελάτες όπως οι εταιρείες τηλεπικοινωνιών και οι αυτοκινητοβιομηχανίες, οι οποίες θέλοντας να προσφέρουν ολοκληρωμένες υπηρεσίες στους πελάτες τους έχουν αρχίσει να περιλαμβάνουν και την προστασία, άρα να παρέχουν και ασφαλιστικές υπηρεσίες.

Έτσι, οι ασφαλίσεις γίνονται με ταχείς ρυθμούς συμπληρωματικές υπηρεσίες σε μια άλλη συναλλαγή ή αγορά προϊόντος και σταματούν να πωλούνται ως ξεχωριστά προϊόντα. Δεν είναι ότι για παράδειγμα μια εταιρεία κινητής θα ξεκινήσει να κάνει και ασφάλειες αλλά ότι οι παίχτες που έχουν την τελική πρόσβαση στους πελάτες θα είναι σε πλεονεκτική θέση ενώ σημασία του brand της ασφαλιστικής θα ασθενήσει.

Ένα ενδιαφέρον παράδειγμα έρχεται από την Αυστραλία. Η Qantas Airlines έχει ένα από τα καλύτερα και μεγαλύτερα προγράμματα επιβράβευσης στη χώρα και όταν αποφάσισε να εντάξει και τις ασφαλίσεις σε αυτό συνεργάστηκε με μια σχετικά μικρή τοπική ασφαλιστική εταιρεία. Οι πελάτες της αεροπορικής άρχισαν να ασφαλίζονται μέσω του προγράμματος, χωρίς να τους ενδιαφέρει πραγματικά με ποια εταιρεία συνεργάζονται, αυτό που ουσιαστικά βλέπουν είναι το Qantas Insurance. Πλέον η συγκεκριμένη ασφαλιστική παρουσιάζει την καλύτερη ανάπτυξη ασφαλίστρων στους κλάδους ζωής και υγείας στην Αυστραλία.

Ποια είναι η θέση των ασφαλιστικών σε αυτή τη νέα πραγματικότητα;

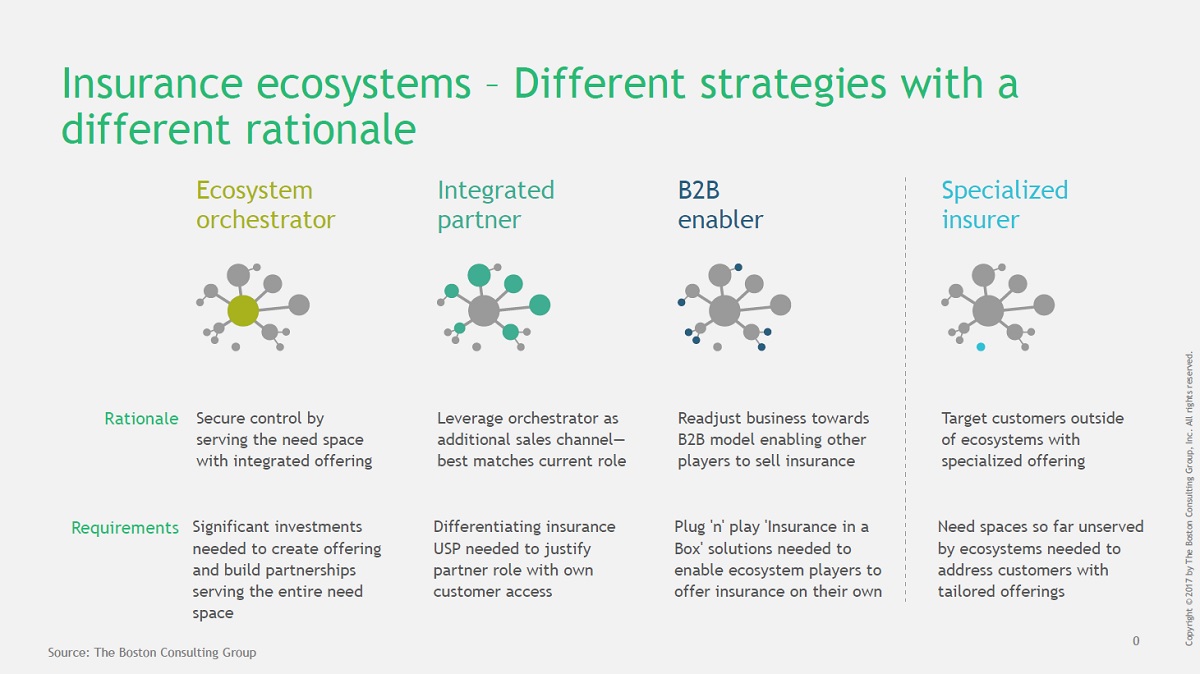

Οι ασφαλιστικές πρέπει να ξεκαθαρίσουν ποιο ρόλο θέλουν να παίξουν σταοικοσυστήματα που δημιουργούνται. Υπάρχουν ουσιαστικά τέσσερις ρόλοι: Μπορεί κάποιος να είναι ο «ενορχηστρωτής» ο οποίος διαχειρίζεται το οικοσύστημα και έχει την πρόσβαση στον τελικό καταναλωτή. Αυτό είναι κάτι που μπορεί δύσκολα να κάνει μια ασφαλιστική εταιρεία. Στην πραγματικότητα μόνο η Ping An το έχει καταφέρει στην Κίνα. Πιο συχνά «ενορχηστρωτές» γίνονται οι εταιρείες Κοινής Ωφέλειας ή τηλεπικοινωνιών.

Ο άλλος ρόλος είναι αυτός του «ενσωματωμένου συνεργάτη» στο οικοσύστημα. Αυτός προσφέρει στον «ενορχηστρωτή» επιπλέον υπηρεσίες και ταυτόχρονα λειτουργεί ως ένα επιπλέον κανάλι πωλήσεων. Να δώσουμε ένα παράδειγμα: Μια ασφαλιστική μπορεί να κλείσει μια συμφωνία με μια αυτοκινητοβιομηχανία για να προσφέρεται η ασφάλιση ως συμπληρωματική υπηρεσία σε κάθε πώληση αυτοκινήτου. Το συμβόλαιο προβλέπει επισκευές στα εξουσιοδοτημένα συνεργεία της αυτοκινητοβιομηχανίας σε προσυμφωνημένες τιμές κόστους. Έτσι η αυτοκινητοβιομηχανία διασφαλίζει ότι τα οχήματά της θα πηγαίνουν για service στα δικά της συνεργεία και θα παίρνουν τα δικά της ανταλλακτικά, ενώ η ασφαλιστική αυξάνει την παραγωγή της έχοντας έλεγχο του κόστους ζημιών.

Χαρακτηριστική περίπτωση του παραπάνω ρόλου αποτελεί η Allianz στη Γερμανία. Η εταιρεία βρήκε μια ευκαιρία στην αγορά μεταχειρισμένων αυτοκινήτων. Προσφέρει υπηρεσίες τεχνικού ελέγχου μεταχειρισμένων αυτοκινήτων χρησιμοποιώντας τους εκτιμητές ζημιών που έχει έτσι και αλλιώς προσφέροντας έτσι μια παραπάνω υπηρεσία στους πελάτες της. Αυτό είναι ένα παράδειγμα που μπορεί εύκολα να εφαρμοστεί και στην Ελλάδα.

Ο τρίτος ρόλος είναι αυτός της εταιρείας η οποία παρέχει business-to-business λύσεις και προϊόντα που μπορούν να «κουμπώσουν» με ευκολία και με χαμηλό κόστος σε κάθε οικοσύστημα. Αυτόν τον ρόλο μπορούν να το παίξουν κατά κύριο λόγο μεγάλες πολυεθνικές εταιρείες. Το ασφαλιστικό προϊόν «κουμπώνει» σε μία υπηρεσία ή προϊόν που παρέχει είτε ο «ενορχηστρωτής» του οικοσυστήματος είτε ένας από τους συνεργάτες του.

Ο τέταρτος ρόλος είναι εκτός οικοσυστήματος. Υπάρχουν οι εταιρείες που δεν θέλουν να ενσωματωθούν σε ένα ενιαίο πλαίσιο, αυτό έτσι και αλλιώς θα πάρει χρόνο. Είναι μια βιώσιμη στρατηγική για πολλές εταιρείες που στοχεύουν σε μια ειδικευμένη αγορά και μπορούν να προσφέρουν εξειδικευμένα προϊόντα.

Οι εξελίξεις τρέχουν γρήγορα. Αυτό που περιγράφουμε είναι ήδη πραγματικότητα σε μεγαλύτερο βαθμό στην Κίνα, σε μικρότερο στις ΗΠΑ και έχει ξεκινήσει να εμφανίζεται και στην Ευρώπη.

Και τι συμβαίνει με τους μεσίτες και τους πράκτορες ασφαλίσεων;

Παραμένουν πολύ σημαντικοί στην αγορά. Για παράδειγμα στην Κίνα όλοι έχουν smartphone και τα πάντα είναι ψηφιακά και όμως οι μεγάλες κινεζικές ασφαλιστικές εταιρείες έχουν εκατομμύρια ασφαλιστές. Αυτό που αλλάζει είναι ο ρόλος του ασφαλιστική και του πράκτορα. Και αλλάζει από την απλή προώθηση μιας ασφάλισης που μπορεί να γίνει εύκολα μέσω διαδικτύου στον ρόλο του συμβούλου. Ο ρόλος του πράκτορα θα γίνει πιο συμβουλευτικός.

Υπάρχει χώρος για startup εταιρείες σε αυτό το περιβάλλον;

Βλέπουμε πολλές startups να εμφανίζονται και να μεγαλώνουν αλλάζοντας την «παραδοσιακή» λειτουργία των ασφαλιστικών. Οι πιο πετυχημένες startups είναι είτε πολύ απλές είτε ως μια εξειδικευμένη ασφαλιστική προσφέρουν μη παραδοσιακά προϊόντα όπως για παράδειγμα μια ασφάλιση αυτοκινήτου που χρεώνεται μόνο όταν κάποιος το οδηγεί. Όμως βλέπουμε πως είναι δύσκολο για αυτές τις startups εταιρείες να βρουν την θέση τους στο οικοσύστημα, γιατί χρειάζονται κεφάλαια για να συμβεί αυτό. Οπότε βλέπουμε μεγάλους ασφαλιστικούς και αντασφαλιστικούς ομίλους να παρέχουν την απαραίτητη χρηματοδότηση.

Αυτά δεν φαντάζουν λίγο μακρινά για την Ελλάδα;

Και όμως οι μεγάλες ελληνικές εταιρείες κινούνται προς αυτή την κατεύθυνση. Εταιρείες τηλεπικοινωνιών διαθέτουν προσφορές μέσω των πλατφόρμων τους για άλλες υπηρεσίες τρίτων εταιρειών δημιουργούν το δικό τους οικοσύστημα. Ταυτόχρονα άλλες μικρότερες εταιρείες στην Ελλάδα υλοποιούν συνεργασίες με συνεργεία αυτοκινήτων για να δημιουργήσουν το δικό τους δίκτυο. Όλα αυτά συμβαίνουν σήμερα.

Σίγουρα χρειάζεται καιρός για να δημιουργηθούν αυτά τα οικοσυστήματα αλλά είναι εξαιρετικά σημαντικό για τις εταιρείες και στην Ελλάδα να ξεκινήσουν από τώρα να σχεδιάζουν τον ρόλο τους μακροπρόθεσμα. Το νέο τοπίο που δημιουργείται σίγουρα θα οδηγήσει σε περαιτέρω συγκέντρωση στην αγορά της Ελλάδας.

Οι «ενορχηστρωτές» που διαμορφώνουν τα οικοσυστήματα στην Ελλάδα ήδη αναζητούν συνεργάτες. Οπότε κάποιες ασφαλιστικές θα ενταχθούν στο δίκτυο των συνεργατών ή θα πρέπει να επιλέξουν έναν μοναχικό δρόμο με υπηρεσίες υψηλού επιπέδου που θα απευθύνονται όμως σε μια περιορισμένη αγορά.

Τα στελέχη της ελληνικής ασφαλιστικής αγοράς θα πρέπει να ξεκαθαρίσουν τα στοιχεία της αγοράς σήμερα και το πώς θα πρέπει να αλλάξουν το επιχειρηματικό τους μοντέλο για να αυξήσουν την αξία της εταιρείας τώρα και στο μέλλον. Θα πρέπει να κάνουν από τώρα τις απαραίτητες στρατηγικές επιλογές και να προχωρήσουν στις σωστές συνεργασίες ανάλογα με την θέση που θέλουν να κατέχουν στο οικοσύστημα.