Μια «αιρετική» πρόταση καταθέτει το Peterson Institute for International Economics σε έκθεσή του για τη βιωσιμότητα του ελληνικού χρέους: υποστηρίζει ότι είναι προς συμφέρον της Ελλάδας να καθυστερήσει την έξοδό της στις αγορές και να συνεχίσει να δανείζεται χαμηλότοκα από τον ESM.

Όπως εξηγούν οι συντάκτες της έκθεσης με τίτλο «Χρειάζεται μεγαλύτερη ελάφρυνση χρέους η Ελλάδα και, αν ναι, πόσο;», το ζήτημα της βιωσιμότητας του χρέους «περιπλέκεται» από τα σχέδια της Αθήνας και των δανειστών για ολοκλήρωση του προγράμματος το 2018.

Η απόσυρση της στήριξης του Ευρωπαϊκού Μηχανισμού Σταθερότητας (ESM) όσο τα spreads των ελληνικών ομολόγων παραμένουν σε εξαιρετικά υψηλά επίπεδα (6,85 ποσοστιαίες μονάδες στις 6/4) δεν είναι καλή ιδέα, υποστηρίζει το αμερικανικό ινστιτούτο. Όπως εξηγεί, η ανάγκη για μεγαλύτερη ελάφρυνση του χρέους ή περισσότερη λιτότητα –ή και τα δύο– θα μειωθεί εάν η Ελλάδα καθυστερήσει την επιστροφή της στις κεφαλαιαγορές μέχρις ότου τα spreads να υποχωρούν σημαντικά.

Μια τέτοια αναβολή, όμως, είναι εκτός συζήτησης προς το παρόν –που Αθήνα και Θεσμοί πασχίζουν εδώ και μήνες να καταλήξουν σε συμφωνία γα ολοκλήρωση της δεύτερης αξιολόγησης. Κοινή επιδίωξη και των δύο πλευρών είναι η ολοκλήρωση του μαραθωνίου των μνημονίων έως το 2018.

Αυτό που υποστηρίζει, όμως, το Peterson Institute είναι ότι καθυστερώντας την έξοδό της για δανεισμό από τις αγορές, η Αθήνα θα μεγιστοποιήσει το όφελος της ελάφρυνσης χρέους που αναμένεται συμφωνήσει με τους δανειστές της σε όρους παρούσας αξίας –το οποίο σημαίνει, με άλλα λόγια, λιγότερα μέτρα λιτότητας.

Για να δώσουν μια τάξη μεγέθους της «δημοσιονομικής ελάφρυνσης» που θα σήμαινε για την Ελλάδα η αναβολή της εξόδου στις κεφαλαιαγορές, οι συντάκτες της έκθεσης εξετάζουν ένα υποθετικό σενάριο. Σύμφωνα με αυτό, η Αθήνα δεν θα βγει στις αγορές μετά το 2018, αλλά θα συνεχίζει να χρηματοδοτείται από τον ESM. Παράλληλα, θα αξιοποιηθεί πλήρως το πακέτο των μέτρων ελάφρυνσης του χρέους που σκιαγραφήθηκαν στο Eurogroup του Μαΐου 2016, χωρίς όμως την αναβολή πληρωμών τόκων (interest rate deferrals) του EFSF για να αποφευχθεί η σημαντική έκθεση του EFSF.

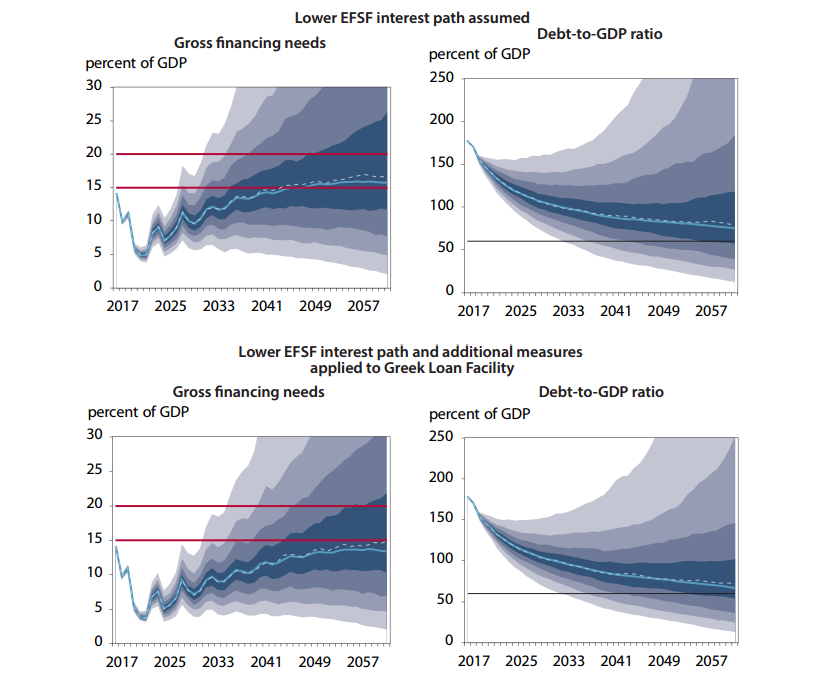

Όπως φαίνεται στο Διάγραμμα 10 (παραπάνω), η συγκεκριμένη δέσμη μέτρων δεν επαρκεί για να αποκατασταθεί η βιωσιμότητα του ελληνικού χρέους. Το ερώτημα που τίθεται σε αυτό το σημείο είναι για πόσα χρόνια θα πρέπει να παραταθεί ο δανεισμός από τον ESM, και σε ποιο ύψος, προκειμένου να καταστεί βιώσιμο το ελληνικό χρέος.

Σύμφωνα με τους υπολογισμούς των αναλυτών, θα χρειάζονταν 14 χρόνια και 100 δισ. ευρώ επιπλέον δάνεια από τον ESM (έως το 2032) για να επιτευχθεί το ισοδύναμο αποτέλεσμα των διμερών δανείων (GLF) και μιας περιόδου χάριτος από τους τόκους του EFSF. Ο στόχος αυτός είναι μάλλον δύσκολο να επιτευχθεί, ωστόσο, η προσέγγιση αυτή είναι πολύ λιγότερο επαχθής από το σχέδιο που υιοθέτησαν στο περυσινό Eurogroup Αθήνα και Θεσμοί.

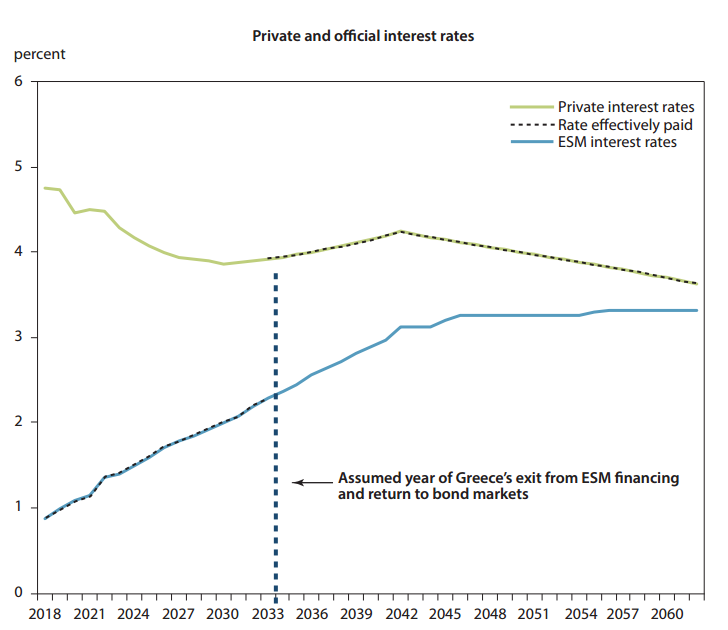

Στο Διάγραμμα 11 (παρακάτω) απεικονίζεται η σύγκλιση των επιτοκίων ανάμεσα στα επιτόκια του δανεισμού από την αγορά και τα επιτόκια του ESM. Στην αρχή, η ψαλίδα μεταξύ τους είναι πολύ μεγάλη (4,5 μονάδες βάσης) αλλά σταδιακά μειώνεται, όσο αποκαθίσταται η πιστοληπτική ικανότητα της χώρας. Στο σενάριο που η Ελλάδα επέστρεφε στις αγορές το 2032, η διαφορά μεταξύ επιτοκίων του ιδιωτικού τομέα (αγορές) και του δημόσιου (ESM) θα είχε μειωθεί στις 1,8 ποσοστιαίες μονάδες.

Μέχρι τότε, καταλήγει η έκθεση, η Ελλάδα θα συνέχιζε να πληρώνει το χαμηλό επιτόκιο του ESM για κάθε νέο δάνειο που θα έπαιρνε, γεγονός που δημιουργούσε ζωτικό χώρο ανάκαμψης για τη χώρα και μικρότερες ανάγκες σε μέτρα ελάφρυνσης (επιμήκυνση δανεισμού και περίοδο χάριτος για τους τόκους).