Η αντικατάσταση του Νόμου Κατσέλη μπορεί να αποδειχθεί θετική εξέλιξη για τις τράπεζες, εφόσον διαπραγματευτούν αυστηρότερους όρους προστασίας της πρώτης κατοικίας, αναφέρει σε έκθεσή της για τον ελληνικό τραπεζικό κλάδο η UBS.

Σημειώνεται ότι σήμερα είναι ημέρα εξελίξεων για το νέο καθεστώς προστασίας των υπερχρεωμένων νοικοκυριών, αφού έχουν προγραματιστεί δύο συσκέψεις στο Μαξίμου: μία ενδοκυβερνητική και μία με τους τραπεζίτες, προκειμένου να παρουσιαστούν οι εκατέρωθεν προτάσεις και να αναζητηθεί κοινός τόπος.

Όπως επισημαίνει η επενδυτική τράπεζα, η υιοθέτηση ενός πλαισίου στα πρότυπα του κυπριακού «ΕΣΤΙΑ», το οποίο περιλαμβάνει κρατική επιδότηση μέρους της δόσης για τα υπερχρεωμένα νοικοκυριά σε συνδυασμό με το μοντέλο «split & freeze» για μερικό κούρεμα της οφειλής, είναι θετική προοπτική για τις ελληνικές τράπεζες. Ο λόγος είναι ότι τα μέτρα αυτά θα επισπεύσουν το «πρασίνισμα» των NPEs ύψους 87 δισ. ευρώ, ενώ τα δύο σχέδια που επεξεργάζεται η κυβέρνηση –ΤΧΣ και ΤτΕ– θα δώσουν ακόμη μεγαλύτερη ώθηση σε αυτή την προσπάθεια.

Από την πλευρά τους οι τράπεζες, αλλά και ο εποπτικός βραχίονας SSM ζητούν αυστηρά όρια προστασίας στη διαπραγμάτευση που βρίσκεται σε εξέλιξη, προκειμένου να μπορούν να διενεργήσουν πλειστηριασμούς και στις πρώτες κατοικίες με εμπορική αξία κάτω των 100.000 ευρώ. «Εάν η κυβέρνηση υιοθετήσει κάποια από τα αιτήματα των τραπεζών, αυτό θα είναι αναμφίβολα ένα θετικό βήμα για τις τράπεζες, δεδομένου ότι το ποσοστό των στρατηγικών κακοπληρωτών που έχουν υπαχθεί στον Νόμο Κατσέλη εκτιμάται ότι ανέρχεται στο 25%». Η UBS τονίζει ότι τα στεγαστικά δάνεια έχουν δεχθεί το μεγαλύτερο «πλήγμα», καθώς στο καθεστώς προστασίας υπάγονται περίπου 1 στα 3 κόκκινα δάνεια, συνεπώς αναμένεται να ωφεληθούν περισσότερο από την υιοθέτηση αυστηρότερων κριτηρίων.

Όσον αφορά στις επιμέρους τράπεζες, η UBS προειδοποιεί ότι οι τράπεζες που έχουν μεγαλύτερη έκθεση στα κόκκινα στεγαστικά δάνεια, όπως η Εθνική Τράπεζα, διατρέχουν υψηλότερο κίνδυνο στο ενδεχόμενο υψηλότερων παραγραφών οφειλών στο πλαίσιο του νέου καθεστώτος προστασίας. Η Τράπεζα Πειραιώς, αντιθέτως, είναι καλύτερα τοποθετημένη, καθώς διαθέτει υψηλότερο ποσοστό μη εξυπηρετούμενων επιχειρηματικών δανείων όπου δεν αναμένεται να γίνουν αμιγή κουρέματα. Επίσης, είναι κατά 10% λιγότερο εκτεθειμένη στα κόκκινα στεγαστικά δάνεια.

Στις θετικές εξελίξεις που έχουν συντελεστεί στον τομέα αυτό, πάντως, ο επενδυτικός κολοσσός περιλαμβάνει την άρση του απορρήτου μεταξύ των τραπεζών, καθώς αυτό έχει ωθήσει σε ρυθμίσεις σημαντικό μέρος των στρατηγικών κακοπληρωτών. Πηγές του κλάδου αναφέρουν ότι το νέο αυτό μέτρο έχει βελτιώσει την αποτελεσματικότητα των μέτρων «θεραπείας» -της ανάκτηση δηλαδή των επισφαλών απαιτήσεων από τις τράπεζες.

Κινδυνεύουν οι ελλνικές τράπεζες με ανακεφαλαιοποίηση;

«Όχι», απαντά ο επενδυτικός κολοσσός, ενόψει της επίσπευσης των προσπαθειών εξυγίανσης του κλάδου με βάση τα δύο σχέδια που εξετάζονται από την κυβέρνηση και τις εποπτικές αρχές.

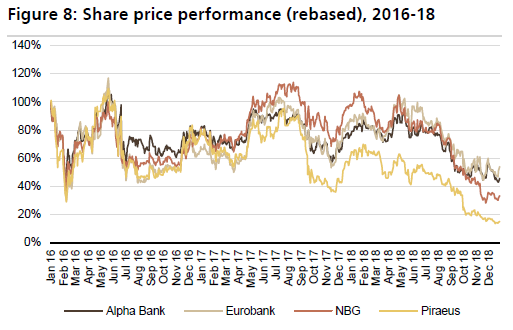

Σχήμα: Διακύμανση των τραπεζικών μετοχών τα έτη 2016-2018

«Ενόψει της υιοθέτησης πιο επιθετικών στόχων και της ταχύτερης εκκαθάρισης σε όρους λογιστικής αξίας, θεωρούμε ότι οι κεφαλαιακές θέσεις των Alpha Bank, Εθνική Τράπεζα και Eurobank επαρκούν για να απορροφήσουν τις κεφαλαιακές απώλειες που θα προκληθούν από τη μεταβίβαση των επισφαλειών σε οχήματα ειδικού σκοπού (SPV), καθώς και σε περίπτωση επιβολής υψηλότερων προβλέψεων, σύμφωνα με τα σενάρια των stress tests», αναφέρει η έκθεση.

Προειδοποιεί, πάντως, ότι η Τράπεζα Πειραιώς είναι σαφώς πιο εκτεθειμένη στο ενδεχόμενο ανακεφαλαιοποίησης, εξαιτίας της επίσπευσης στη μείωση των κόκκινων δανείων, λόγω της οριακής κεφαλαιακής της επάρκειας και του υψηλού ποσοστού NPE, το οποίο είναι το δεύτερο υψηλότερο στη χώρα.